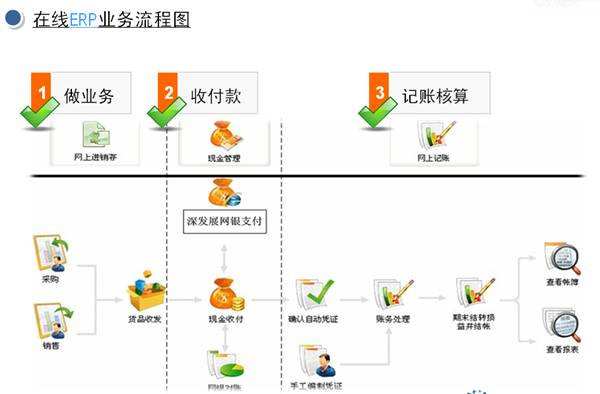

“ΜΓΔ÷––ΓΤσ“ΒΫπ»ΎΖΰΈώ≤ζΤΖ

(“Μ)Ψ≠Βδ»ΎΉ ΖΰΈώ

1ΓΔΒ÷÷ ―Κ¥ϊΩν

÷––ΓΤσ“ΒΩ…“‘ΤΨΉ‘”–ΜρΒΎ»ΐΖΫΒΡΕ·≤ζΓΔ≤ΜΕ·≤ζΓΔ”–Φέ÷Λ»·Β»»®άϊΦέ÷Βœρ…νέΎΖΔ’Ι“χ––…ξ«κ¥ϊΩνΘ§”Ο”Ύ»’≥ΘΨ≠”ΣΥυ–ηΓΘΗΟœν»ΎΉ ΖΰΈώΩ…“‘ΫβΨωΤσ“ΒΕΧΤΎΝςΕ·Ή ΫπΕΧ»±ΒΡΡ―ΧβΘ§¥ΌΫχΤσ“Β≥÷–χΈ»ΫΓΨ≠”Σ

2ΓΔΒΘ±ΘΙΪΥΨΒΘ±Θ¥ϊΩν

ΗυΨίΉ®“ΒΒΘ±ΘΙΪΥΨΧαΙ©ΒΡ”––ßΒΘ±ΘΘ§…νέΎΖΔ’Ι“χ––Ω…œρ÷––ΓΤσ“ΒΖΔΖ≈¥ϊΩνΉ ΫπΘ§Αο÷ζ÷––ΓΤσ“ΒΖΔ’ΙΓΘ

3ΓΔ…ΧΤ±/“χΤ±Χυœ÷

…νέΎΖΔ’Ι“χ––ΈΣ÷––ΓΤσ“ΒΩΆΜßΧαΙ©“χ––≥–Ε“ΜψΤ±ΚΆ…Χ“Β≥–Ε“ΜψΤ±ΒΡΧυœ÷ΖΰΈώΓΘΧυœ÷άϊ¬ –≥ΓΜ·Θ§“ΜΑψΒΆ”Ύ¥ϊΩνάϊ¬ Θ§ΤΎœόΝιΜνΘ§ΈΣΤσ“ΒΫΎ‘Φ≤ΤΈώΖ―”ΟΓΘ

4ΓΔΤϊ≥ΒΚœΗώ÷Λ/ΫχΩΎ÷ΛΟς ι÷ ―Κ»ΎΉ

…νέΎΖΔ’Ι“χ––Ω…“‘Ωβ¥φΤϊ≥ΒΚœΗώ÷Λ/ΫχΩΎ÷ΛΟς ιΈΣ÷ ―ΚΈοΘ§ΈΣΤϊ≥Β3SΓΔ4SΨ≠œζΒξΧαΙ©Τϊ≥Β≤…ΙΚΉ®œν»ΎΉ Θ§Τσ“ΒΗυΨί–η“Σ ξΜΊΚœΗώ÷Λ/ΫχΩΎ÷ΛΟς ιΓΘ «“Μ÷÷ΈΣΤϊ≥ΒΝψ έΤσ“ΒΧαΙ©ΒΡΗΏ–ßΓΔΒΆ≥…±Ψ»ΎΉ ΖΰΈώΓΘ

5ΓΔΙζΡΎ±Θάμ

÷––ΓΤσ“ΒΩ…ΫΪΙζΡΎΟ≥“Ή÷––Έ≥…ΒΡ”Π ’’ΥΩνΉΣ»ΟΗχ…νέΎΖΔ’Ι“χ––Θ§”……νέΎΖΔ’Ι“χ––ΧαΙ©”Π ’’ΥΩν»ΎΉ ΓΔ’ΥΈώΙήάμΓΔ’ΥΩν¥Ώ ’ΓΔ≥–ΒΘΜΒ’ΥΖγœ’Β»“ΜœνΜρΕύœνΒΡΉέΚœΫπ»ΎΖΰΈώΓΘ

6ΓΔΜζΤς…η±ΗΑ¥Ϋ“

…νέΎΖΔ’Ι“χ––ΈΣ÷––ΓΤσ“ΒΧαΙ©Ή®œνΉ ΫπΘ§Α¥Ϋ“ΙΚ¬ρ…ζ≤ζΨ≠”ΣΥυ–ηΒΡΜζΤς…η±ΗΘ§”––ßΜΚΫβΤσ“ΒΙΚ¬ρΜζΤς…η±ΗΒΡΉ Ϋπ―ΙΝΠΓΘ

(Εΰ)÷––ΓΤσ“ΒΧΊ…ΪΖΰΈώ

1ΓΔΤσ“ΒΆχ“χ‘ΎœΏERPΖΰΈώ

…νέΎΖΔ’Ι“χ––ΝΣΚœ”Ο”―»μΦΰΙ…Ζί”–œόΙΪΥΨΘ§ΫΪΤσ“ΒΆχ“χΤΫΧ®”κ”Ο”―‘ΎœΏERPΖΰΈώΤΫΧ®Ϋχ––ΈόΖλ÷±ΝΣΘ§ΈΣΩγ‘Ϋ Ϋ≥…≥ΛΒΡ–¬»ώΤσ“ΒΧαΙ©“ΒΈώΙήάμΓΔ’ΥΈώΙήάμΓΔœ÷ΫπΙήάμΚΆΆχ…œ÷ßΗΕ“ΜΧεΜ·ΒΡ‘ΎœΏΫπ»Ύ-≤ΤΈώΫβΨωΖΫΑΗΘ§÷¬ΝΠ”ΎΧα…ΐΤσ“Β≤ΤΈώ–߬ ΚΆ–≈œΔΜ·Υ°ΤΫΓΘ

ΗΟΖΰΈώΫτΗζΜΞΝΣΆχ ±¥ζΘ§‘ΎœΏΫχœζ¥φ+‘ΎœΏ≤ΤΈώ+‘ΎœΏ÷ßΗΕ+‘ΎœΏάμ≤ΤΘ§‘ΎœΏΉβ”ΟΘ§Έό–ηΜ®¥σ≥…±ΨΧμ÷ΟΖΰΈώΤςΘ§“ύ≤Μ±Ί ± ±Ηϋ–¬ΓΔΖ―–ΡΈ§ΜΛΘ§«αΥ…œμ”ΟΗΏΕΥΖΰΈώΓΘ»γΙϊΡζ“―‘ΎœΏ¥ράμ…ζ“βΘ§Ηϋ≤Μ“Σ¥μΙΐ’β÷÷ΒΆ≥…±ΨΓΔ»ΪΟφΧα…ΐΙήάμ–߬ ΒΡΜζΜαΓΘ

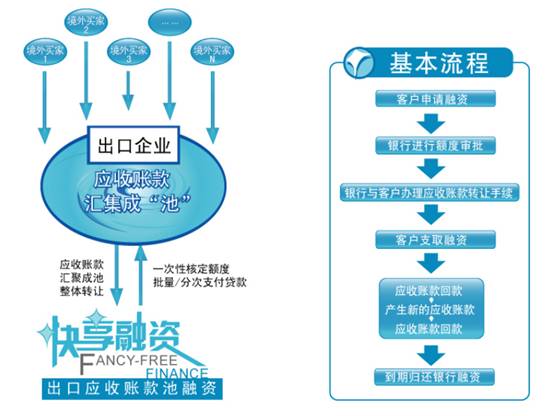

2ΓΔ≥ωΩΎ”Π ’’ΥΩν≥Ί»ΎΉ

ΗΟΖΰΈώΧΊ±π Κœ”ΎΘΚ≥ΛΤΎœρΙζΆβΕύΗωΙΧΕ®ΒΡ¬ρΦ“≥ωΩΎΜθΈοΓΔ≥ωΩΎ ’ΜψΦ«¬ΦΝΦΚΟ«“±Θ”–œύΕ‘Έ»Ε®ΒΡ”Π ’’ΥΩν”ύΕνΒΡ÷––ΓΤσ“ΒΓΘΤσ“ΒΫΪΝ§–χΓΔΕύ± ΓΔΒΞ± ΫπΕνΫœ–ΓΒΡ”Π ’’ΥΩνΜψΨέ≥…ΓΑ≥ΊΓ±Θ§’ϊΧεΉΣ»Ο”η…νέΎΖΔ’Ι“χ––Θ§Φ¥Ω…¥”…νέΎΖΔ’Ι“χ––ΜώΒΟ»ΎΉ ÷ß≥÷ΓΘ…νέΎΖΔ’Ι“χ––»œΩ…ΒΟ≥ωΩΎ”Π ’’ΥΩνΑϋά®…όœζ(O/A)ΓΔΆ– ’(D/PΚΆD/A)ΓΔ–≈”Ο÷Λ(L/C)ΈΣΫαΥψΖΫ ΫΒΡ≥ωΩΎ…ΧΤΖΫΜ“Ήœ¬≤ζ…ζΒΡ”Π ’’ΥΩνΓΘ

ΑΗάΐΘΚ«Ίœ»…ζ‘Ύ…œΚΘΨ≠”Σ“ΜΦ“ΆβΟ≥ΙΪΥΨ4ΡξΕύΝΥΓΘΙΪΥΨΒΡ“ΒΈώ÷ς“Σ «œρΟάΙζΓΔ≈Ζ÷ό –≥Γ≥ωΩΎ–ΓΦ“Βγ≤ζΤΖΘ§Ρξœζ έΕν¥ο500ΆρΟά‘ΣΘ§”κΙζΆβ¬τΖΫΒΡΫαΥψΖΫ Ϋ÷ς“Σ «–≈”Ο÷ΛΚΆ…όœζΓΘΙΪΥΨΫϋΡξά¥ΖΔ’Ι―ΗΥΌΘ§ΒΪΤΫ»’άέΜΐΒΡ”Π ’’ΥΩνΫœΕύΘ§“Μ÷±±Θ≥÷‘Ύ30ΆρΟά‘ΣΉσ”“Θ§’β»Ο«Ίœ»…ζΚή «ΆΖΧέΓΘΥδ»ΜΚήΕύ“χ––ΕΦ”–ΒΞ± ”Π ’’ Ων÷ ―Κ¥ϊΩν“ΒΈώΘ§ΒΪ”…”Ύ«Ίœ»…ζΙΪΥΨΒΡ”Π ’’ΥΩνΚήΖ÷…ΔΘ§ΒΞ± ΫπΕν”÷ΧΪ–ΓΘ§“ρ¥ΥΈόΖ®÷ ―Κ¥ϊΩνΓΘ’βΗω ±ΚρΘ§…νΖΔ’ΙΒΡΩΆΜßΨ≠άμ–ΓΝθœρ«Ίœ»…ζΆΤΦωΝΥ≥ωΩΎ”Π ’’ΥΩν≥Ί»ΎΉ “ΒΈώΓΘΙΪΥΨΆ®Ιΐ Ι”Ο’β“Μ≤ζΤΖΘ§ΫΪΖ÷…ΔΒΡ”Π ’’ΥΩνΓΑΜψΨέ≥…≥ΊΓ±ΉΣ»ΟΗχΝΥ…νΖΔ’ΙΘ§≥…ΙΠ…ξ¥ϊ»ΥΟώ±“100Άρ‘ΣΓΘ’βΩ…’φ «ΫβΝΥ«Ίœ»…ζΒΡ»ΦΟΦ÷°Φ±ΓΘ

3ΓΔΙζΡΎ±Θάμ≥Ί»ΎΉ

Τσ“ΒΫΪ“ΜΗωΜρΕύΗω≤ΜΆ§¬ρΖΫΓΔ≤ΜΆ§ΤΎœόΚΆΫπΕνΒΡ”Π ’’ΥΩνΉΣ»ΟΗχ…νέΎΖΔ’Ι“χ––Θ§”……νέΎΖΔ’Ι“χ––ΈΣΡζΧαΙ©”Π ’’ΥΩν»ΎΉ ΓΔ’ΥΈώΙήάμΓΔ’ΥΩν¥Ώ ’Β»“ΜœνΜρΕύœνΒΡΉέΚœΫπ»ΎΖΰΈώΓΘ

“ΒΈώ”≈ Τ

–νΥ°≥…ΓΑ≥ΊΓ±ΘΚΓΑ≥ΊΓ±”…“ΜΗωΜρΕύΗω¬ρΖΫΒΡΕύ± ≤ΜΆ§ΫπΕνΓΔ≤ΜΆ§ΤΎœόΒΡ”Π ’’ΥΩνΜΐΨέΕχ≥…Θ§”Ο“‘Τσ“Β»ΎΉ ΘΜ

“Μ¥ΈΆ®÷ΣΘΚ¬τΖΫΫΪ…νέΎΖΔ’Ι“χ––»œΩ…¬ρΖΫΒΡ”Π ’’ΥΩν»Ϊ≤ΩΉΣ»ΟΗχ…νέΎΖΔ’Ι“χ––Θ§…νέΎΖΔ’Ι“χ––œρ¬ρΖΫ“Μ¥Έ–‘ΖΔ≥ωΉΣ»ΟΆ®÷ΣΘΜ

―≠ΜΖ»ΎΉ ΘΚ÷Μ“Σ”Π ’’ΥΩν≥÷–χ±Θ≥÷‘Ύ“ΜΕ®”ύΕν÷°…œΘ§Τσ“ΒΨΆΩ…‘Ύ…νέΎΖΔ’Ι“χ––ΚΥΕ®ΒΡ Ύ–≈ΕνΕ»ΡΎΜώΒΟΫœ≥ΛΤΎœόΒΡ»ΎΉ Θ§«“»ΎΉ ΫπΕνΓΔΤΎœόΩ…≥§ΙΐΒΞ± ”Π ’’ΥΩνΒΡΫπΕνΓΔΤΎœόΘΜ«“»ΎΉ ΖΫ ΫΝιΜνΘ§≤ΜΫωœό”ΎΝςΕ·Ή Ϋπ¥ϊΩνΘ§ΜΙΩ…“‘ΩΣΝΔ“χ––≥–Ε“ΜψΤ±ΓΔ–≈”Ο÷ΛΓΔ±ΘΚ·“‘ΦΑ…ΧΤ±±ΘΧυΒ»Εύ÷÷ΖΫ ΫΘ§“‘¬ζΉψΤσ“ΒΒΡ≤ΜΆ§–η«σΓΘ

Ή®“ΒΙήάμΘΚ…νέΎΖΔ’Ι“χ––ΈΣ Ι”ΟΗΟ≤ζΤΖΒΡΤσ“ΒΧαΙ©Ή®“ΒΒΡ’ΥΈώΙήάμΓΔΕ‘’ΥΖΰΈώΓΘ

≤ζΤΖ―Γ‘ώ

»γΙϊΡζΒΡΤσ“Β¥φ‘Ύ¬ρΖΫΖ÷…ΔΓΔΫΜ“ΉΤΒΖ±ΓΔ’ΥΤΎ≤Μ“ΜΒ»”Π ’’ΥΩνΡ―ΧβΘ§Έ“Ο«Ϋ®“ιΡζ Ή―ΓΙζΡΎ±Θάμ≥Ί»ΎΉ “ΒΈώΓΘ

”ΟΖΕΈß

≤…”Ο…όœζΫαΥψΖΫ ΫΘ§’ΥΤΎ“ΜΑψ‘Ύ180Χλ“‘ΡΎΘΜ

¬ρ¬τΥΪΖΫΨΏ”–Έ»Ε®ΒΡΓΔΝ§–χΒΡΟ≥“ΉΙΊœΒΘ§«“ΈΣΖ«ΙΊΝΣΤσ“ΒΘΜ

Ρξœζ έ ’»κ¥οΒΫ3000Άρ‘ΣΜρ“‘…œΓΘ

“ΒΈώΝς≥Χ

ΔΌΡζ‘Ύ…ΧΈώΧΗ≈– ±Θ§Φ¥Ω…ΫΪΑλάμ±Θάμ“ΒΈώΒΡ“βœρΗφ÷Σ¬ρΖΫΘ§“‘±ψ¬ρΖΫ≈δΚœ…νέΎΖΔ’Ι“χ––ΧαΙ©œύΙΊ–≈œΔΘΜ

ΔΎ‘Ύ ήάμΡζΒΡ±Θάμ“ΒΈώ…ξ«κΚσΘ§…νέΎΖΔ’Ι“χ––ΜαΈΣΡζΚΥΕ®»ΎΉ ΕνΕ»ΚΆ¬ρΖΫ–≈”ΟΕνΕ»Θ§≤Δ”κΡζ«©Ε©ΓΕΙζΡΎ±ΘάμΚœΆ§(”Π ’’ΥΩν≥Ί»ΎΉ Αφ)ΓΖΒ»–≠“ιΘΜ

ΔέΡζΖΔΜθΚσΘ§Ά®ΙΐΑλάμΖΔΤ±ΉΣ»Ο ÷–χΫΪ≈ζΝΩΒΡ”Π ’’ΥΩνΉΣ»ΟΗχ…νέΎΖΔ’Ι“χ––ΘΜ

Δή»γ”–»ΎΉ –η«σΘ§Ρζ¬μ…œΨΆΩ…ΜώΒΟΗΏ¥οΖΔΤ±ΫπΕν80%ΒΡ»ΎΉ (»ΎΉ ±»άΐΩ… ”ΡζΒΡΨ≠”ΣΓΔΉ –≈Β»ΉέΚœ«ιΩω Β±ΧαΗΏ)ΘΜ

ΔίΖΔΤ±ΒΫΤΎΚσΘ§…νέΎΖΔ’Ι“χ––ΈΣΡζΧαΙ© ’ΩνΓΔ¥Ώ ’Β»ΖΰΈώΘ§≤ΔΑ¥ΒΫΤΎ ±Φδœ»ΚσΕ‘”Π ’’ΥΩνΫχ––÷π± ΚΥœζΓΘ

4ΓΔΖ®»Υ’ΥΜßΆΗ÷ß“ΒΈώ

’κΕ‘–η«σ

»γΙϊΤσ“Β‘Ύ…ζ≤ζΨ≠”ΣΙΐ≥Χ÷–Ψ≠≥Θ≥ωœ÷ΝΌ ±–‘ΓΔΦΨΫΎ–‘ΒΡ»ΎΉ –η«σΘ§Ε‘Άβ÷ßΗΕΤΒΖ±Θ§Εχ”÷”–œύΕ‘Έ»Ε®ΒΡΜΊΩνΘ§Φ¥Ω…œρ…νέΎΖΔ’Ι“χ––…ξ«κΖ®»Υ’ΥΜßΆΗ÷ß“ΒΈώΓΘ

≤ζΤΖΕ®“ε

Ζ®»Υ’ΥΜßΆΗ÷ß“ΒΈώΘ§ «÷Η…νέΎΖΔ’Ι“χ––Ά§“βΤσ“Β‘Ύ‘ΦΕ®ΒΡΆΗ÷ß’ΥΜßΓΔ‘ΦΕ®ΒΡΆΗ÷ßΕνΕ»ΚΆ‘ΦΕ®ΒΡ≥÷–χΆΗ÷ßΤΎœόΡΎΫχ––ΆΗ÷ßΘ§“‘¬ζΉψΝΌ ±–‘»ΎΉ –η“ΣΒΡΕΧΤΎ Ύ–≈“ΒΈώΓΘ

≤ζΤΖΧΊ…Ϊ

÷Μ“Σ…νέΎΖΔ’Ι“χ––ΈΣΤσ“ΒΚΥΕ®ΝΥΆΗ÷ßΕνΕ»Θ§≤Δ¬δ ΒΝΥœύ”ΠΒΡ Ι”ΟΧθΦΰΘ§‘ΎΤσ“ΒΕ‘Άβ÷ßΗΕΕχ’ΥΜߥφΩν”ύΕν≤ΜΉψ ±Θ§ΨΆΩ…“‘άϊ”Ο‘ΦΕ®ΒΡΆΗ÷ß’ΥΜß÷±Ϋ”Ε‘Άβ÷ßΗΕΘ§ΕχΈό–η‘Ό¥ΈΧα≥ωΆΗ÷ß…ξ«κΘ§ Βœ÷ΓΑΥφΫηΥφΜΙΓ±ΓΘ

Ι”ΟΖΕΈß

…ζ≤ζΨ≠”Σ’ΐ≥ΘΓΔΨΏ”–ΝΌ ±–‘ΚΆΦΨΫΎ–‘ΒΡ»ΎΉ –η«σΓΔΫΜ“ΉΆυά¥ΤΒΖ±ΓΔΜΊΩνΤΒΖ±ΒΡ…ζ≤ζ–ΆΓΔΟ≥“Ή–ΆΤσ“ΒΘ§ΨυΩ…œρ…νέΎΖΔ’Ι“χ––…ξ«κΖ®»Υ’ΥΜßΆΗ÷ß“ΒΈώΓΘ

–η“ΣΫΒΒΆΉ Ϋπ≥…±ΨΓΔΦ”«ΩΡΎ≤ΩΗς≥…‘±ΒΞΈΜΉ ΫπΙήάμΒΡΦ·Ά≈–ΆΤσ“ΒΘ§“≤Ω…“‘…ξ«κ…νέΎΖΔ’Ι“χ––Ζ®»Υ’ΥΜßΆΗ÷ß“ΒΈώΘ§Ήν¥σœόΕ»ΒΊΫΒΒΆΉ Ϋπ Ι”Ο≥…±ΨΘ§ΧαΗΏΉ ΫπΙήάμ–߬ ΓΘ

ΩΆΜßάϊ“φ

…νέΎΖΔ’Ι“χ––ΓΑΥφΫηΥφΜΙΓ±ΒΡΆΗ÷ßΙΠΡήΘ§Ω…“‘ΩλΥΌΫβΨωΤσ“ΒΝΌ ±–‘ΒΡΕΧΤΎ»ΎΉ ±ψάϊΘΜΗϋ÷Ί“ΣΒΡ «Θ§Τσ“Β÷Μ“Σ“Μ”–Ή ΫπΓΔΦ¥Ω…ΙιΜΙΘ§Ή ΫπΒΫ¥οΆΗ÷ß’ΥΜßΘ§“χ––œΒΆ≥Φ¥Ή‘Ε·ΩέΜ°Θ§“‘ΙιΜΙΆΗ÷ßΩνœνΘ§ΕχΤσ“Β“≤≤Μ”ΟΝμ––Χα≥ωΙιΜΙ…ξ«κΓΘ’β―υΩ…“‘Ήν¥σœόΕ»ΒΊΫΒΒΆΤσ“Βάϊ”Ο“χ––Ή ΫπΒΡ≥…±ΨΘ§Φθ…ΌάϊœΔ÷ß≥ωΓΘ

“ΒΈώΝς≥Χ

Θ®1Θ©Τσ“Βœρ…νέΎΖΔ’Ι“χ––Χα≥ωΆΗ÷ß…ξ«κΘ§ΧαΫΜœύΙΊ≤ΡΝœΓΘ

Θ®2Θ©ΆΗ÷ßΕνΕ»…σ≈ζΓΘ

Θ®3Θ©«© πΆΗ÷ß“ΒΈώΚœΆ§ΚΆœύΙΊΒΘ±ΘΚœΆ§Θ§»ΖΕ®ΆΗ÷ß’ΥΜßΓΔΆΗ÷ßάϊ¬ ΚΆ ÷–χΖ―Β»ΓΘ

Θ®4Θ©Α¥’’‘ΦΕ®ΧθΦΰ¬δ ΒΒΘ±ΘΓΔΆξ…ΤΒΘ±Θ ÷–χΓΘΗυΨί“χ––…σ≈ζΧθΦΰΚΆ«© πΒΡΒΘ±ΘΚœΆ§Θ§»γΙϊ–η“ΣΤσ“ΒΧαΙ©ΒΘ±ΘΘ§‘ρ–ηΫχ“Μ≤Ϋ¬δ ΒΒΎ»ΐΖΫ±Θ÷ΛΓΔΒ÷―ΚΓΔ÷ ―ΚΒ»ΨΏΧεΒΘ±Θ¥κ ©Θ§≤ΔΑλΆΉΒ÷―ΚΒ«Φ«ΓΔ÷ ―ΚΫΜΗΕ(ΜρΒ«Φ«)Β»”–ΙΊΒΘ±Θ ÷–χΘ§»τ–ηΑλάμΙΪ÷ΛΒΡ–η‘Ό¬Ρ––ΙΪ÷Λ ÷–χΒ»ΓΘ

Θ®5Θ© ÷–χΑλΫαΚσΘ§Τσ“ΒΩ…“‘Α¥’’‘ΦΕ®ΧθΦΰΘ§“‘ΦΑ…ηΕ®ΒΡΕνΕ»œόΕνΚΆ≥÷–χΆΗ÷ßΤΎœόΘ§Ά®ΙΐΆΗ÷ß’ΥΜßΥφ ±÷ß”ΟΆΗ÷ßΩνœνΓΘ

Θ®6Θ©ΙιΜΙΆΗ÷ßΩνœνΘ§Μ°»κΆΗ÷ß’ΥΜßΒΡΩνœνΉ‘»Μ≥εΒ÷ΆΗ÷ßΫηΩνΓΘΤσ“Β–κΑ¥’’‘ΦΕ®ΦΑ ±ΙΊΉΔΆΗ÷ßΩνœν≥ΞΜΙ«ιΩωΘ§±Ί“Σ ±Ω…ΉψΕνΜ°Ων÷ΝΆΗ÷ß’ΥΜßΘ§“‘±ήΟβ”βΤΎΓΘ

5ΓΔΚΘΙΊΥΑΖ―Άχ…œ÷ßΗΕΖΰΈώ(“χΙΊΆ®)

ΫχΩΎΜθΈοΒΫΗέΚσΘ§”ωΒΫ÷ήΝυΓΔ÷ή»’Μρ“―ΒΫ“ΒΈώΫΊ÷Ι ±ΦδΘ§ΈόΖ®ΑλάμΆ®ΙΊ ÷–χΘ§‘θΟ¥ΑλΘΩΡζΩ…“‘ Ι”Ο…νέΎΖΔ’Ι“χ––ΒΡΚΘΙΊΥΑΖ―Άχ…œ÷ßΗΕ“ΒΈώΓΘ…νΖΔ’ΙΈΣΗχΡζΧαΙ©7*24–Γ ±ΒΡΆχ…œΙΊΥΑΫ…Ων“ΒΈώΘ§Αο÷ζΡζΒΡΜθΈο Βœ÷ΩλΥΌΆ®ΙΊΓΘ

≤ζΤΖΦρΫι

ΚΘΙΊΥΑΖ―Άχ…œ÷ßΗΕ“ΒΈώΘ§ «…νέΎΖΔ’Ι“χ––ΈΣΫχ≥ωΩΎΡ…ΥΑΤσ“ΒΧαΙ©ΒΡΘ§Ά®Ιΐ“χ––œΒΆ≥”κ÷–ΙζΒγΉ”ΩΎΑΕΆχ¬γΤΫΧ® Β ±Ε‘Ϋ”Θ§–≠÷ζΤσ“Β‘ΎΆχ…œ Βœ÷Ϋχ≥ωΩΎΆ®ΙΊ”ΠΫ…ΥΑΖ―÷ßΗΕΒΡ“ΒΈώΓΘ÷Μ“ΣΡζ‘Ύ…νέΎΖΔ’Ι“χ––ΩΣΝΔ“ΜΑψΫαΥψ’ΥΜßΘ§ΨυΩ…œρ…νέΎΖΔ’Ι“χ––…ξ«κΩΣΑλΚΘΙΊΥΑΖ―Άχ…œ÷ßΗΕ“ΒΈώΓΘ

ΩΆΜßάϊ“φ

1ΓΔΥΌΕ»ΩλΘΚΗΡ±δ“‘ΆυΤσ“ΒΚΘΙΊΓΔ“χ––ΙώΧ®ΝΫΆΖ≈ήΒΡΉ¥ΩωΘ§ Βœ÷Άχ…œ‘ΎœΏ÷ßΗΕΘΜ

2ΓΔΗ≤Η«»ΪΙζΘΚΉή––Ά≥“Μ¥ΠάμΫΜ“Ή ΐΨίΘ§“ΜΒψΫ”»κΘ§Η≤Η«»ΪΙζΘΜ

3ΓΔ»ΪΧλΚρΖΰΈώΘΚ7*24–Γ ±≤ΜΦδΕœΖΰΈώΘΜ

4ΓΔ±ΨΒΊ÷ßΗΕΘ§“λΒΊ±®ΙΊΓΘ

“ΒΈώΝς≥Χ

(1)Τσ“ΒΩΆΜßœρ…νέΎΖΔ’Ι“χ––ΗςΨ≠”ΣΒΞΈΜ…ξ«κΩΣΑλΚΘΙΊΥΑΖ―Άχ…œ÷ßΗΕ“ΒΈώ≤Δ«© πΓΕΆχ…œ÷ßΗΕΥΑΖ―ΖΰΈώ–≠“ιΓΖΘΜ

(2)Τσ“ΒΩΆΜßΒ«¬Ϋ÷–ΙζΒγΉ”ΩΎΑΕ ΐΨί÷––ΡΆχ“≥œρΚΘΙΊΫχ––Ϋχ≥ωΩΎ…ξ±®ΘΜ

(3)ΚΘΙΊ…σΫα±®ΙΊΒΞ≤ΔΖΔΥΆΓΑΥΑΖ―Ά®÷ΣΓ±Ηχ÷–ΙζΒγΉ”ΩΎΑΕ ΐΨί÷––ΡΘΜ

(4)Τσ“ΒΩΆΜßΒ«¬Ϋ÷–ΙζΒγΉ”ΩΎΑΕ ΐΨί÷––ΡΆχ“≥≤ι―·ΓΑΥΑΖ―Ά®÷ΣΓ±ΘΜ

(5)Τσ“ΒΩΆΜßΆ®Ιΐ÷–ΙζΒγΉ”ΩΎΑΕœρ…νέΎΖΔ’Ι“χ––ΖΔΥΆΓΑΥΑΖ―÷ßΗΕΓ±÷ΗΝνΘΜ

(6)Τσ“Β‘Ύ÷–ΙζΒγΉ”ΩΎΑΕ≤ι―·ΒΫΓΑΥΑΖ―÷ßΗΕΓ±≥…ΙΠΚσΘ§ΒΫΚΘΙΊΑλάμΜθΈοΆ®ΙΊ ÷–χΘΜ

(7)…νέΎΖΔ’Ι“χ––Α¥’’ΚΘΙΊ÷ΗΝνΫΪΥΑΩνΜ°Ϋ…ΙζΩβ≤Δ¥ζΩΆΜßΝλ»ΓΥΑΒΞΓΘ

6ΓΔΝΣ±Θ Ύ–≈

ΦΗΦ“œύΜΞ λœΛΒΡ÷–÷––ΓΤσ“ΒΩ…“‘ΜΞœύΒΘ±ΘΘ§œρΈ“––…ξ«κ¥ϊΩνΘ§“ΜΑψΈό–ηΒ÷÷ ―ΚΈοΓΘ±ΨΖΰΈώΧΊ±π ”Ο”Ύ»±ΖΠΒ÷÷ ―ΚΧθΦΰΘ§ΒΪ––“ΒΨ≠―ιΖαΗΜΓΔ…ζ≤ζΨ≠”Σ«ιΩωΝΦΚΟΒΡ÷–÷––ΓΤσ“ΒΓΘ

(»ΐ)’ΥΜßΖΰΈώ

1ΓΔ’ΥΜßΩΊ÷ΤΖΰΈώ

÷ßΗΕΩΊΙήΙήάμΘΚ±ΨΖΰΈώ «…νέΎΖΔ’Ι“χ––Α¥÷––ΓΤσ“ΒΩΆΜßΒΡ÷ΗΝνΕ‘’ΥΜß”ύΕνΫχ––±ΘΝτΘ§ΈΣ±Θ÷Λ÷––ΓΤσ“ΒΙΊΦϋ÷ßΗΕΓΔΉ ΫπΑ≤»ΪΧαΙ©ΒΡ’ΥΜß÷ßΗΕΩΊ÷ΤΖΰΈώΓΘ

’ΥΜß ’÷ßΩΊΙήΘΚ…νέΎΖΔ’Ι“χ––Ω…“‘ΗυΨί÷––ΓΤσ“ΒΩΆΜßΉ ΫπΙήάμΒΡ–η“ΣΘ§–≠÷ζΤσ“ΒΕ‘’ΥΜßΒΡΉ Ϋπά¥‘¥Μρ‘Υ”ΟΫχ––ΙήάμΘ§±Θ÷ΛΉ ΫπΑ≤»ΪΓΘ

’ΥΜß”ύΕνΩΊΙήΘΚ…νέΎΖΔ’Ι“χ––Ω…ΗυΨί÷––ΓΤσ“ΒΒΡΉ ΫπΙήάμ–η«σΘ§–≠÷ζΤσ“ΒΫχ––’ΥΜß”ύΕνΩΊ÷ΤΘ§ΧαΙ©Νψ”ύΕνΜρ÷ΗΕ®”ύΕν’ΥΜßΙήάμΖΰΈώΘ§ Ι÷––ΓΤσ“Β±Θ≥÷Ήν…ΌΉ Ϋπ’Φ”ΟΘ§ΧαΗΏ÷––ΓΤσ“ΒΒΡΉ Ϋπ Ι”Ο–ß¬ ΓΘ

ΒγΉ”ΜΊΒΞΙώΘΚ «…νέΎΖΔ’Ι“χ––ΆΤ≥ωΒΡœ÷¥ζΜ·Ή‘÷ζΜζΨΏΘ§Τδ÷Ί“ΣΙΠΡήΑϋά®ΈΣ÷––ΓΤσ“ΒΆΕΒίΜΊΒΞΘ§ΧαΙ©±ΨΆβ±“’ΥΜß”ύΕνΉ‘÷ζ≤ι―·ΓΔΒ±»’’ΥΜßΫΜ“ΉΟςœΗ≤ι―·ΓΔΈ¥¬ζ“≥’ΥΡΩ¥ρ”ΓΒ»ΖΰΈώΓΘ

2ΓΔά¥’ΥΟςœΗ≤ι―·

÷––ΓΤσ“ΒΩΆΜßΩ…‘Ύ…νέΎΖΔ’Ι“χ––≤ι―·»Ϊ≤Ω÷ßΗΕ«ΰΒάΒΡΉΣ’ΥΫΜ“Ή(«©‘ΦΩΆΜßΤ±ΨίΫΜΜΜ«εΥψΒΡ÷ßΗΕΤΨ÷Λ“ΣΥΊΒ±Χλ ÷ΙΛ≤Ι¬Φ)Θ§≤ι―·“ΣΥΊΆξ’ϊ(Αϋά®Ε‘ΖΫ’ΥΚ≈ΓΔΜßΟϊΓΔ ’Ων––ΟϊΓΔ±ΗΉΔΒ»)Θ§≤ι―·ΩγΕ»Ϋœ≥ΛΒΡάζ Ζά¥’ ΟςœΗΓΘΜΙΩ…œμ ή…νέΎΖΔ’Ι“χ––ΧαΙ©ΒΡ≈ζΝΩœ¬‘ΊΘ§ΝΣΕ·” ΦΰΚΆΕΧ–≈Ά®÷ΣΒ»±ψάϊΖΰΈώΓΘ

3ΓΔ Β ±ΗζΉΌΗΕΩν÷ΗΝνΉ¥Χ§

…νέΎΖΔ’Ι“χ––Ω…ΈΣ÷––ΓΤσ“ΒΩΆΜßΧαΙ©Ε®÷ΤΉΣ’Υ“ΣΥΊΘ§ Β ±ΒΫ’ΥΆ®÷ΣΘ§ ’Ων»ΥΝΣΕ·ΕΧ–≈Ά®÷ΣΘ§Ε‘’ΥΒΞΟςœΗ≤ι―·Β»ΖΰΈώΓΘ

4ΓΔΉ Ϋπ“λΒΊΆ®¥φΆ®Ε“(Φ¥ ±Ά®)

÷––ΓΤσ“ΒΩΆΜß‘Ύ…νέΎΖΔ’Ι“χ––ΩΣΝΔ’ΥΜßΚσΘ§Φ¥Ω…“‘‘Ύ…νέΎΖΔ’Ι“χ––»Έ“ΜΉέΚœΆχΒψΕ‘ΗΟ’ΥΜßΫχ––Ή Ϋπ¥φ»Γ≤ΌΉςΓΘΉ ΫπΜ°ΉΣΥ≤ΦδΆξ≥…ΓΘ

(ΥΡ)Ζ«»ΎΉ ±ΘΚ·άύΖΰΈώ

1ΓΔΆΕ±ξ±ΘΚ·

«÷Η’–±ξ»ΥΈΣΖά÷ΙΆΕ±ξ»Υ÷–±ξΚσ≤Μ«©ΚœΆ§Εχ ΙΤδ‘β ήΥπ ßΘ§“Σ«σΆΕ±ξ»ΥΧαΙ©ΒΡ”……νέΎΖΔ’Ι“χ––ΩΣΝΔΒΡ“Μ÷÷±Θ÷ΛΈΡΦΰΘ§ΒΘ±ΘΆΕ±ξ»Υ»τ÷–±ξΚ󸥬і–”–ΙΊ‘π»ΈΚΆ“εΈώΘ§ΫΪΑ¥±ΘΚ·ΙφΕ®œρ’–±ξ»Υ¬Ρ––≈βΩν“εΈώΓΘ

2ΓΔ¬Ρ‘Φ±ΘΚ·

«÷Η…νέΎΖΔ’Ι“χ––”ΠΤσ“Β(…ξ«κ»Υ)ΒΡ“Σ«σΘ§œρ ή“φ»ΥΩΣΝΔΒΡ±Θ÷Λ…νέΎΖΔ’Ι“χ––ΩΆΜß¬Ρ––Ρ≥œνΚœΆ§œνœ¬“εΈώΒΡ“Μ÷÷±Θ÷ΛΈΡΦΰΘ§ΒΘ±Θ…ξ«κ»Υ»τΖΔ…ζΈΞΖ¥ΚœΆ§ΒΡ«ιΩωΘ§ΫΪΑ¥±ΘΚ·ΙφΕ®œρ ή“φ»Υ¬Ρ––≈βΩν“εΈώΓΘ

3ΓΔ‘ΛΗΕΩν±ΘΚ·

«÷Η…νέΎΖΔ’Ι“χ––”ΠΩΆΜß(…ξ«κ»Υ)ΒΡ“Σ«σœρ ή“φ»ΥΩΣΝΔΒΡΘ§Β±ΩΆΜß‘ΎΤδΈ¥¬Ρ––ΚœΆ§ΙφΕ®ΒΡΡ≥œν“εΈώ ±Θ§±Θ÷Λœρ ή“φ»ΥΆΥΜΊ‘ΛΗΕΩνΒΡ“Μ÷÷±Θ÷ΛΈΡΦΰΓΘΕύ”Ο”ΎΙζΦ Ο≥“ΉΜρ≥–ΑϋΙΛ≥ΧœνΡΩΘ§Υϋ «Ε‘ΚœΆ§‘ΛΗΕΩνΥυΉς≥ωΒΡΙιΜΙ≥–≈ΒΓΘ

4ΓΔ÷ΟΝτΫπ±ΘΚ·

«÷Η…νέΎΖΔ’Ι“χ––”ΠΩΆΜß(…ξ«κ»Υ)ΒΡ“Σ«σœρ ή“φ»ΥΩΣΝΔΒΡΘ§ΒΘ±ΘΗΟΩΆΜßΉςΈΣ≥ωΩΎΖΫΧαΙ©ΒΡ…ΧΤΖΜρΖΰΈώΈ¥¥οΒΫΚœΆ§±ξΉΦ ±Θ§œρ ή“φ»ΥΆΥΜΊ÷ΟΝτΩνœνΒΡ“Μ÷÷±Θ÷ΛΈΡΦΰΓΘΕύ”Ο”Ύ¥σΕνΜζ–ΒΟ≥“ΉΜρ≥–ΑϋΙΛ≥ΧœνΡΩΘ§Υϋ «Ε‘ΚœΆ§ΦέΩν÷–Έ≤«Ζ≤ΩΖ÷ΩνœνΒΡΧα«Α÷ß»Γ––ΈΣΥυΉς≥ωΒΡΙιΜΙ≥–≈ΒΓΘ

5ΓΔΈ§–ό±ΘΚ·

«÷Η…νέΎΖΔ’Ι“χ––”ΠΩΆΜß(…ξ«κ»Υ)ΒΡ“Σ«σœρ ή“φ»ΥΩΣΝΔΒΡΘ§ΨΆΚœΆ§±ξΒΡΈοΒΡ÷ ΝΩΥυΉς≥ωΒΡ“Μ÷÷±Θ÷ΛΈΡΦΰΓΘΗΟ÷÷±ΘΚ·ΒΘ±ΘΩΆΜßΧαΙ©ΒΡ…ΧΤΖΜρΦΦ θ»γΈ¥¥οΒΫΚœΆ§±ξΉΦΕχΩΆΜß”÷≤Μ‘Η“βΫχ–––όάμΓΔΗϋΜΜΚΆΈ§–ό ±Θ§…νέΎΖΔ’Ι“χ––ΫΪΑ¥±ΘΚ·ΙφΕ®œρ ή“φ»Υ¬Ρ––≈βΩν“εΈώΓΘΕύ”Ο”ΎΙζΦ Ο≥“ΉΜρ≥–ΑϋΙΛ≥ΧœνΡΩΓΘ

(Έε)άμ≤ΤΉ…―·ΖΰΈώ

1ΓΔΤσ“Β≤ΤΈώΙΥΈ

…νέΎΖΔ’Ι“χ––(SDB)Ω…ΈΣ÷––ΓΤσ“ΒΩΆΜßΧαΙ©ΒΡ≤ΤΈώΙΥΈ ΖΰΈώ÷ς“ΣΑϋά®Τσ“ΒΆΕ»ΎΉ ΓΔœνΡΩ»ΎΉ ΓΔ’°ΈώΙήάμΓΔΙήάμΉ…―·ΚΆ≈ύ―ΒΖΰΈώΒ»ΓΘ

2ΓΔΤσ“Βάμ≤ΤΖΫΑΗ

…νέΎΖΔ’Ι“χ––Ω…ΗυΨί÷––ΓΤσ“ΒΩΆΜßΕ‘άμ≤ΤΉ ΫπΑ≤»Ϊ–‘ΓΔΝςΕ·–‘ΓΔ ’“φ–‘“‘ΦΑάμ≤ΤΤΎœόΒΡ–η«σΘ§ΈΣ÷––ΓΤσ“ΒΧαΙ©Ηω–‘Μ·ΒΡάμ≤Τ≤ζΤΖΘ§÷ς“ΣΑϋά®±Θ±ΨΙΧΕ® ’“φ–Ά≤ζΤΖΓΔ±Θ±ΨΗΓΕ· ’“φ–Ά≤ζΤΖΚΆΖ«±Θ±ΨΗΓΕ· ’“φ–Ά≤ζΤΖΦΗ¥σάύ °ΦΗ÷÷≤ζΤΖΓΘ

(Νυ)ΒγΉ”“χ––ΖΰΈώ

1ΓΔΤσ“ΒΆχ“χΖΰΈώ

…νέΎΖΔ’Ι“χ––ΈΣ÷––ΓΤσ“ΒΩΆΜßΧαΙ©ΝΥ“ΜΧθ»Ϊ–¬ΒΡ“χ––“ΒΈώΑλάμ«ΰΒάΘ§”ΟΜß≤Μ ή ±Φδ”κΩ’ΦδΒΡœό÷ΤΘ§Ήψ≤Μ≥ωΜß±ψΩ…Ά®ΙΐΒγΡ‘‘ΎœΏΑλάμ≤ι―·ΓΔ…ξ«κΓΔΉΣ’ΥΒ»“χ––“ΒΈώΘ§ Γ»¥ΝΥ≈ή“χ––ΒΡ ±Φδ”κ¬ιΖ≥ΓΘ

…νέΎΖΔ’Ι“χ––ΈΣ÷––ΓΤσ“ΒΧαΙ©ΒΡΆχ“χΖΰΈώ”–ΝΫΗωΑφ±ΨΘΚ

≤ι―·ΑφΘΚ¬ζΉψΩΆΜßΜυ±Ψ–η«σ

ΧαΙ©Τσ“Β’ΥΜß≤ι―·ΓΔΒγΉ”ΜΊΒΞ≤ι―·ΓΔΫΜ“ΉΉ Ϋπ≤ι―·ΚΆΆΕ±ξ±Θ÷ΛΫπ≤ι―·ΥΡΗω≤ι―·«χ

Τσ“ΒΑφΘΚ¬ζΉψΤσ“Βάμ≤Τ–η«σ

ΨΏ”–≤ι―·÷––ΡΓΔΗΕΩν“ΒΈώΓΔΆΕΉ άμ≤ΤΓΔΤ±Ψί“ΒΈώΓΔΙζΦ “ΒΈώΓΔάκΑΕ“ΒΈώΒ»ΖαΗΜΙΠΡή

2ΓΔΙΪΥΨΫπΈά ΩΖΰΈώ

…νέΎΖΔ’Ι“χ––ΓΑΙΪΥΨΫπΈά ΩΓ±¥”2008Ρξ6‘¬1»’Τπ»ΪΟφ…ΐΦΕΘΓV2.0‘ΎΗΡ…Τ‘≠”–’ΥΜß”ύΕν±δΕ·Ά®÷ΣΓΔΩέΩν”ύΕν≤ΜΉψΆ®÷ΣΒΡΜυ¥Γ…œΘ§Ηϋ‘ωΦ”ΝΥ’ΥΜß”ύΕν±δΕ·ΜψΉήΆ®÷ΣΓΔ”ύΕν ΨΨ·ΓΔΒΫΤΎ–≈œΔΧα–―Β»»Ϊ–¬ΙΠΡήΓΘΓΑΙΪΥΨΫπΈά ΩΓ±V2.0Ά§ ±ΩΣΆ®ΝΥάκΑΕ’ΥΜßΕΧ–≈Ά®÷ΣΖΰΈώΘ§»ΟΩΆΜßΗϋΦΑ ±»ΪΟφ’ΤΈ’±ΨΆβ±“ΓΔάκ‘ΎΑΕ’ΥΜßΕ·Χ§ΘΜ¥ΥΆβΘ§ΩΆΜßΜΙΩ…Ά®Ιΐ…νέΎΖΔ’Ι“χ––Άχ“χΩΣΆ®ΓΑΙΪΥΨΫπΈά ΩΓ±ΒΡΥυ”–ΖΰΈώΓΘ

’ΥΜß”ύΕν±δΕ·ΜψΉήΆ®÷ΣΘΚΟΩ»’”Σ“Β÷’ΝΥΘ§…νέΎΖΔ’Ι“χ––ΜαΫΪΆ≥ΦΤ÷ΗΕ®’ΥΜßΒΡΒ±»’άέΦΤ ’»κΓΔ÷ß≥ωΖΔ…ζΕνΦΑΒ±«Α’ΥΜß”ύΕνΘ§‘Ύ¥Έ»’…œΈγ“‘ΕΧ–≈ΖΫ ΫΖΔΥΆΒΫΩΆΜß÷ΗΕ®ΒΡ ÷Μζ…œΓΘ

”ύΕν ΨΨ·ΘΚΤσ“ΒΩΆΜßΩ…“‘ΈΣΡ≥“Μ’ΥΜß…ηΕ®“ΜΗωΦύΩΊΫπΕν(»γ10Άρ‘Σ)Θ§…νέΎΖΔ’Ι“χ––ΟΩ»’”Σ“Β÷’ΝΥΘ§“ΜΒ©ΖΔœ÷’ΥΜß”ύΕν Ή¥ΈΒΆ”ΎΦύΩΊΫπΕνΘ§ΫΪΦΑ ±ΕΧ–≈Ά®÷ΣΩΆΜßΘΜ»γΙϊ’ΥΜß”ύΕν‘Ό¥Έ≥§ΙΐΦύΩΊΫπΕνΘ§“≤ΫΪΦΑ ±Ά®÷ΣΩΆΜßΓΘ

’ΥΜß”ύΕν±δΕ·Ά®÷ΣΘΚΩΆΜßΩ…“‘ ¬œ»…ηΕ®ΒΡΆ®÷ΣΤπΒψΫπΕνΘ§»γΙϊ÷ΗΕ®’ΥΜß”ύΕνΖΔ…ζ±δΕ·Θ§‘ρΩ…“‘ ’ΒΫ”ύΕν±δΕ·ΒΡΧα ΨΕΧ–≈ΓΘ

ΩέΩν”ύΕν≤ΜΉψΆ®÷ΣΘΚΤσ“ΒΩΆΜß÷ΗΕ®ΒΡΫ…Ζ―’ΥΜß‘ΎΫ…Ζ―ΩέΩν ±Θ§»γ≥ωœ÷”ύΕν≤ΜΉψΒΡ«ιΩωΘ§ΫΪ ’ΒΫΕΧ–≈Ά®÷ΣΓΘ

÷ΜζΩ¥÷–Ψ≠

÷ΜζΩ¥÷–Ψ≠