|

理解中央银行货币操作,要从流动性过剩说起。而要正确理解流动性过剩,应当将中央银行对银行系统的流动性管理和社会层面的流动性问题区分开来。

银行体系的流动性表现为商业银行在中央银行的超额储备,是商业银行贷款扩张能力的表现。

如果银行系统流动性过剩,会反映为银行超额储备率过高,信贷扩张能力过强。

社会层面的流动性则表现为包括金融资产在内的各种资产变成现金(现钞或活期存款)的能力,尤其反映为广义货币与金融资产和实物资产之间的关系。如果社会层面流动性过剩,将体现为货币供应过多,金融资产与实物资产有价格上涨压力。加强银行体系流动性管理,是中央银行被动吐出基础货币时实施货币政策的重要内容。

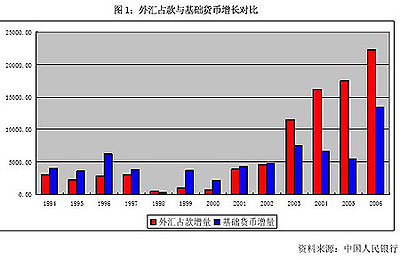

――2002年之前,人民银行实施货币政策的主要内容是适度吐出基础货币,增加流动性供给;其原因在于中央银行外汇占款高于社会所需要的基础货币量。

――2002年之后,人民银行实施货币政策的主要内容是对冲被动吐出的基础货币,控制银行系统流动性的增长;原因是中央银行外汇占款逐年增加,比基础货币量高出很多(图1)。

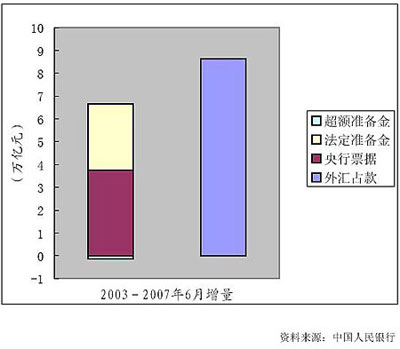

应当说,近年来央行综合运用公开市场操作和存款准备金率,较好地对冲了银行系统多余的流动性。通过央行票据、法定银行存款准备金率、超额存款准备金率等工具,大部分外汇占款都被对冲掉,剩下的部分是社会经济发展所需要的(见图2)。

图2:央行较好地对冲了银行系统多余的流动性

至于特别国债,在公开市场上运用它来吞吐基础货币,和央行票据作用是一样的,会对流动性产生同样的影响。在货币供应量目标确定之后,央行操作力度就已经确定了,市场不应该因为中央银行运用哪一个工具回收流动性而产生恐慌。

无论用央行票据还是用特别国债,关键问题是操作主体必须是央行,这样才能保持利率、汇率调控目标的一致。也正因为中央银行能够做到这一点,所以才能保持中国货币环境的综合稳定。如果在金融市场上出现两个调控主体,就难以保证中央银行利率调控目标和汇率调控目标的准确性。在另一方面,我们怎样选择运用公开市场业务还是运用法定存款准备金率呢?中央银行考虑的是对市场利率的影响。当我们不希望市场利率趋向过高的时候,我们会动用法定存款准备金率,因为它的利率仅为1.89%,而且它具有强制性。

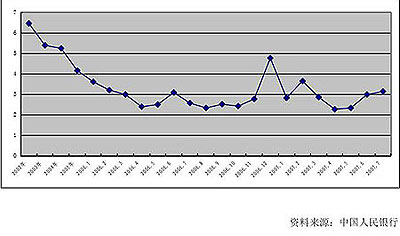

由于中央银行的操作,银行系统的流动性得到了一定的控制,超额储备率一直在下降。2002年以来,商业银行的超额储备率不断下降,到2006年一季度以后基本保持在3%左右,最近这几个月控制在2.5%左右。其中也有比较高的时候,但一般是在12月末和1月,因为节庆期间需要商业银行保留比较多的流动性,应付客户提取现金(图3)。

图3:2002-2007年7月超储率曲线

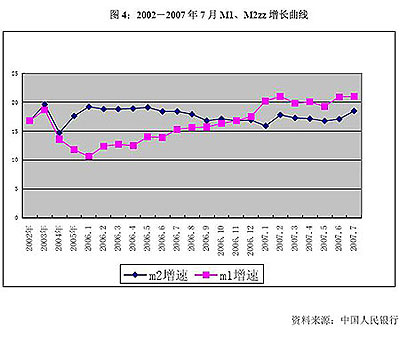

同时,广义货币供应量也得到了较好的控制,但货币供应结构发生了较大变化(图4)。

近年来,M2的增长率比较平稳,而且有向下趋势,最近略有升高,我们正在加以控制。但M1增长得越来越快。M1增长率为什么会快于M2增长率?原因在于,资本市场通过股权分置改革后,得到了比较好的发展,很多客户把钱从定期存款账户取出来到股市上投资,就变成了企业的存款;而且客户为了到股市上投资,也把大量定期存款转成活期存款,因此活期存款上涨比较快。

总之,近几年央行的流动性管理是有效的,对冲还将继续下去,直到央行能够主动吐出基础货币为止。这取决于国际收支双顺差的变化情况,因而也取决于中国经济结构调整的情况。

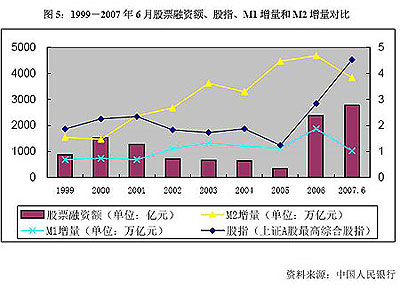

对于社会金融资产的结构来说,它会受到货币供应量的影响,但决定性的因素是金融组织结构和社会公众的信心。2001年-2005年M2增长快,但股市融资量和股指在下降;2006年以来,尽管M2增长速度在下降,但股指、股市融资量在上升(图5)。

这说明,股票市场有它独特的运行规律。市场制度是否健全,公众对这个市场是否有信心,起着至关重要的作用。

现在,大家都很关心国际金融市场或中国金融市场会不会出问题。如何防范金融市场风险?银行的稳健经营是关键所在。

在金融市场上,金融产品的价格波动是正常现象。只要投资人的资金不过多地依赖银行,一旦价格下跌受到损失,只会影响财富的分配格局,减少财富效应,不会形成系统性风险。但如果银行或市场主体过多依赖信贷资金投资金融产品,一旦产品价格大幅下跌,影响市场主体偿债能力或影响银行的流动性,则会引发系统性风险,影响金融市场稳定。就像美国次级按揭贷款风波,如果银行不过多地卷入进去,是不会形成系统性风险的。但是,如果有过多的银行把信贷资金借给客户,过多资金投入到市场化的次级按揭贷款证券化市场当中去,就会有比较大的风险。

对中国来说,金融机构在次级按揭贷款债券上的投资不是很多,国际市场上的动荡目前对我们还没有什么影响。但人民银行非常关心这次事件,会在衍生产品的下一步发展中注意相关问题。别人的经验对我们是十分重要的,我们不希望在别人跌倒的地方再跌倒一次。另一方面,在金融市场出现风险时,央行向市场注入流动性是稳定公众信心,帮助健康的金融机构解决流动性问题,但市场主体投资失误的财务损失必须自己承担。如果不是这样的话,就会产生道德风险。

金融市场特别是证券市场,配置资源的能力越强,越应控制信贷的扩张,做好金融资产结构和货币供应量的调整,这才是金融市场稳健发展的保证。

另外,目前在M2供应量波动不大的时候,M1急剧上升。M1是现实的购买力,所以为了市场的稳定,我们也应该在货币供应总量上适当地紧缩。

不过,在中国38万亿存款、17万亿定期存款的结构下,资本市场不会面临资金短缺的问题。那么,什么会对资本市场的发展产生影响呢?

――从外部讲,能影响资本市场发展的原因是,信贷过度扩张引发通货膨胀,从而影响市场运行环境。因此,稳健或者说适度从紧的货币政策有利于资本市场的健康发展。

――从市场本身讲,市场主体不注重上市公司真实的盈利能力,把股票投资的收益寄托于短期的炒卖之上,会引起市场发展的剧烈波动,影响市场作用的正常发挥。

对于中央银行的任何货币操作,资本市场不必产生恐惧心理,但应该从中央银行的行动当中看到市场的风险所在。每一个投资者应该准确判断经济的走势和企业利润的走势,以企业的价值投资为自己投资的目标,而不要寄希望于还有人会拿更多的钱把手上的股票买去。如果市场到了这样的状况,风险也就离它不远了。(本文系吴晓灵副行长2007年9月13日在“财经:中国金融新格局”论坛上的演讲)

|