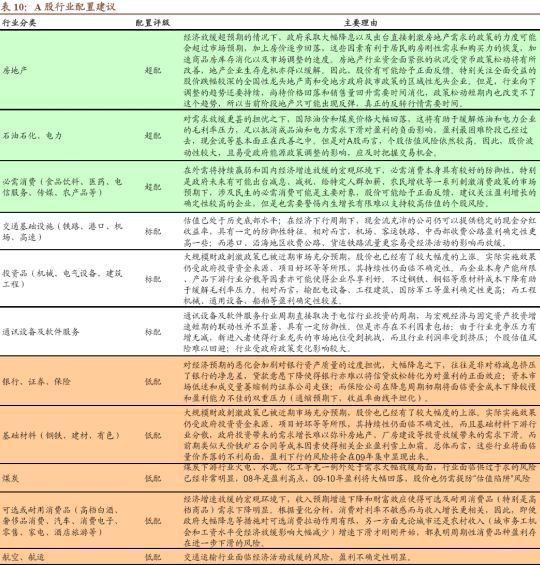

触底后的行业配置

政府刺激措施对实体经济的效果可能在09年中、下半年才开始显现,加上企业对新增产能、库存及流动资金的控制,企业现金流可能有所改善、盈利倒退压力有望起码暂时舒缓;投资组合的配置因此将需要适当增加早周期行业如消费、甚至个别估值调整充分供需状况有所改善的强周期行业等。我们按照前面表16美国、香港及A股的几个周期,审视各行业在触底回升早期各个主要行业的股价表现,并尝试找出:(1)时间上领先于大盘见底的行业;(2)见底后反弹幅度跑赢大市,有超额收益率的行业。

从历史上来看,基础材料、工业、公用事业等板块总是先于大市见底,而金融、消费品及服务等板块总是滞后于大市见底,这与行业盈利周期的变化趋势一致,也符合我们现在行业配置的思路。

经济下行周期中,大宗原材料、交通运输、资本品等强周期性行业盈利回落的速度更快,盈利见底早于市场整体。

政府出台的刺激经济的政策一般而言都是采取扩张性财政支出,可能较快拉动这些商品的需求。

而金融、消费品及服务板块在大盘下跌的中前期有一定的防御性,该板块盈利回落始于经济下行的中后期,且速度较慢,当然见底回升的时间也会更晚,因为即便政府出台降息、减税等刺激消费的政策到产生效果存在一定的滞后性。但是从各行业在大盘见底后的反弹力度来看,金融、工业(含资本品)、科技等板块可以跑赢大盘,具有显著超额收益;而公用事业等板块弱于大盘。所以如果大市在时间上及满足3V筑底的条件下,投资组合可以适当增加贝塔值,提高个别低估值的大宗商品钢铁、水泥,特别在大宗商品行业经营活动现金流开始回升时,将会是其未来盈利复苏的前奏,也是投资者增加其行业配置的一个很好的指标。另外金融特别是保险、消费服务等板块也可能领先大盘回升;保险公司明年在保费收入增长可能放缓、通缩忧虑可能使09年上半年国内市场利率水平继续受压,未能使收益曲线变得较为陡峭,但预计09年下半年随着大宗商品价格稳定,政府发债速度加快,提高长端利率,相信能进一步带动保险公司股价。

超预期政策的战略

市场对于政府刺激经济与市场的预期,有机会在近期升温,并可能带动房地产与消费等板块一轮反弹。1997-2003年间的政策经验表明,政策难以改变经济周期趋势,但能够一定程度上缓冲经济下滑。而股市对有效政策反应,总体也是积极的。从1997年到2003年的政策组合来看,主要的政策方式(见附录三表26)包括财政政策(包括利息、进出口贸易、证券交易等税收调节,收入分配政策,以及发行国债直接进行财政支出等)、货币政策(利率、存款准备金率的调节、信贷与贷款额度等政策),以及房地产政策和其它产业政策等。市场对这些政策的推出,短期的反应总体是积极的,不同政策下行业表现略有不同。总体来看,能源、科技、必需消费、医疗保健、基础材料、工业板块股价反应更大,而可选消费、金融、公用事业股价反应较弱(表19-20)。

2008年下半年以来,中国已经推出了包括连续减息、降低存款准备金率、调整房地产政策、调节进出口税率、推行农村改革、加大基础设施建设投入等政策措施(表18),以及一些关于市场基本制度建设(如融资融券试点)和直接干预市场(汇金的入市)等措施,推出的节奏和力度都是超出市场预期的,表明政府力保经济和市场平稳的决心。我们有理由相信,未来一段时间内政策的力度和节奏会继续超出市场的预期。

中金宏观组预计未来一年中国减息可达216个基点(11月26日宣布减息后还有108个基点),如果通胀大幅度走低、甚至出现短暂的通缩,降息的力度可能会更大。财政支出方面,如果财政赤字占GDP的比例达到1997年以来的最高水平2.3%(2003年),2009年的赤字水平有望达到7000亿人民币。再加上每年为偿付已有债务的正常国债发行量,约5000-6000亿人民币,2009年总的国债发行有望达到1.3万亿人民币。实际上,2003年赤字水平是2900亿左右,而当年的国债发行量达到了5400亿人民币。另外,中央经济工作会议在即,市场也对政府可能近期推出的政策也有所期待(表17)。

如果相关的刺激政策以更大力度的财政与基础建设投资为主,市场的反应将相对较温和,资本品,基础商品如钢铁、水泥等板块的股价反应将较上次政府提出的4万亿元投资方案时弱;.减税、给特定人群加薪、加大对低收入人群的补贴、完善社保和医改等以刺激居民消费为目的措施可能对日常(必需)消费行业由一定支持,但对大盘刺激有限;.我们相信对市场最大的超预期将会是更大幅度的减息(或者针对二套房的贷款条件松绑)、涉及房地产行业的税收政策调整(如购房退税、缩短增值税征收年限)等针对房地产行业需求的实质支持等措施,并将会给低估值的龙头、高杠杆开发商的股价较大的推动力。(中金公司)