Õ∂◊ “™µ„:

09ƒÍ◊ÐÔؿ˚ø…ƒÐœ¬Ωµ15-20%£∫2009ƒÍ∑¢¥Ôπ˙º“»´√ÊÀ•ÕÀ£¨≤¢Ω´µº÷¬–¬–À –≥°∫Õ∑¢’π÷–π˙º“æ≠º√√˜œ‘∑≈ª∫£¨…œ –π´Àæ”Ø¿˚µƒ∫Íπ€ª∑æ≥‘⁄∂Ҫذ£÷–π˙µƒ≥ˆø⁄‘ˆÀŸΩ´ºÃ–¯ªÿ¬‰£¨∂¯π˙ƒ⁄∑øµÿ≤˙––“µµƒµ˜’˚Ω´Õœ¿€Õ∂◊ ‘ˆ≥§°£ª˘”⁄∂‘08-10ƒÍ∫Íπ€æ≠º√◊þ ∆µƒ≈–∂œ£¨Œ“√«‘§º∆08∫Õ09ƒÍ’˚ÃÂ…œ –π´À浃檿˚»Û‘ˆ≥§∑÷±Œ™5.8%∫Õ-15.2%£®∆‰÷–∑«Ω»⁄∆Û“µ‘ˆ≥§Œ™-3.7%∫Õ-23.4%£©£¨œý∂‘”⁄ –≥°∆’±È‘§∆⁄»‘”–Ωœ¥Û≤Óæý£¨Œ¥¿¥”Ø¿˚‘§≤‚¥Û∑˘œ¬µ˜»‘Ω´Õœ¿€π…º€±Ìœ÷°£µ´∑÷Œˆœ‘ 棨»Áπ˚10ƒÍæ≠º√÷Ω•«˜Œ»£¨”Ø¿˚”–Õ˚‘⁄09ƒÍº˚µ◊°£‘§º∆10ƒÍ’˚ÃÂ…œ –π´À浃”Ø¿˚Œ™2.4%£¨”Î09ƒÍ”Ø¿˚œý±»ª˘±æ≥÷∆Ω°£

ƒ⁄–ËÕ∆∂Ø’˛≤þœ¬µƒ¡¡µ„£∫—«÷ÞΩ»⁄Œ£ª˙∫Û÷–π˙µƒƒ⁄–˥ú§’˛≤þæ≠—ȱÌ√˜£¨ƒ⁄–˥ú§’˛≤þª∫Ω‚¡Àæ≠º√µƒœ¬ª¨«˜ ∆£¨πÃ∂®◊ ≤˙Õ∂◊ œýπÿ∂»Ωœ∏þµƒ∞ÂøÈ»Á∏÷Ã˙°¢Àƃý°¢√∫Ãø°¢µÁ¡¶µ»–Ë«Û“≤≥ˆœ÷¡À“ª∂®µƒª÷∏¥£¨π… –∂‘æ≠º√µƒ‘ð ±∆ÛŒ»∏¯”Ë¡Àª˝º´µƒ∑¥”¶°£◊ÓΩ¸≥ˆÃ®µƒªı±“º∞≤∆’˛’˛≤þ¡¶∂»∫Õ∆µ¬ ≥¨≥ˆ¥À«∞ –≥°‘§∆⁄£¨Œ¥¿¥“¿»ª¥Ê‘⁄≥¨‘§∆⁄µƒø…ƒÐ£¨∂¯«“’˛≤þ÷ÿ–ƒø…ƒÐ◊™œÚ¥Ãº§∑øµÿ≤˙°¢œ˚∑—–Ë«Û¿≠∂Øæ≠º√µƒ¥Î ©…œ£¨∂¯’˛≤þµƒ◊˜”√ πµ√æ≠º√”–Õ˚‘⁄2009ƒÍœ¬∞΃Í≥ˆœ÷“ª∂®µƒª÷∏¥£¨‘§º∆Ω´∏¯π…º€¥¯¿¥’˝√ʵƒÃ·’Ò°£––“µ∑Ω√Ê£¨∑øµÿ≤˙”–ø…ƒÐ≥…Œ™Œ™ ˝≤ª∂ýµƒ¡¡µ„÷Æ“ª£¨¥Û∑˘ºıœ¢∫Õ∑øº€µ˜’˚”–÷˙”⁄æ”√Òπ∫∑ø∏’–‘–Ë«Û∫Õπ∫¬Ú¡¶µƒª÷∏¥£¨º”ÀŸ…Ã∆∑∑øø‚¥Êœ˚ªØ“‘º∞Àı∂Ö–“µµ˜’˚µƒ÷Ð∆⁄º∞∑˘∂»°£ª˘Ω®¡¶∂»µƒº”¥Û”–÷˙”⁄¿≠∂Ø∏÷Ã˙°¢Àƃý°¢π§≥ê˙–µ°¢µÁ¡¶…˱∏°¢√∫Ãø°¢µÁ¡¶“‘º∞Ω®÷˛∑˛ŒÒ––“µµƒ–Ë«Û°£¡øªØ∑÷Œˆœ‘ 棨øº¬«µΩ≤∆’˛’˛≤þµƒ◊˜”√£¨¥À¬÷÷Ð∆⁄÷–∏÷Ã˙°¢µÁ¡¶––“µµƒ≤˙ƒÐπ˝ £«ÈøˆΩ´¬‘∫√”⁄Àƃý°¢√∫Ãø∞ÂøÈ£¨∂¯µÁ¡¶∞ÂøÈΩ´ Гʔ⁄√∫Ãø∞ÂøȺ€∏Òµƒœ¬µ¯°£∑÷Œˆ“≤œ‘ 棨≈©¥Âœ˚∑— Ð÷∆”⁄ ’»Î‘ˆ≥§ŒÞ∑®ºƒ”Ë∫ÒÕ˚£¨æ”√Òœ˚∑—∂‘¿˚¬ ≤ª√Ù∏–£¨∂¯∏¸∂ý Ð ’»Î‘ˆÀŸœ¬ª¨µƒ”∞œÏ£¨÷Ð∆⁄–‘œ˚∑—∆∑»‘Ω´√Ê¡Ÿ”Ø¿˚∑Áœ’£¨±ÿ–Ëœ˚∑—æþ”–œý∂‘µƒ∑¿”˘–‘°£

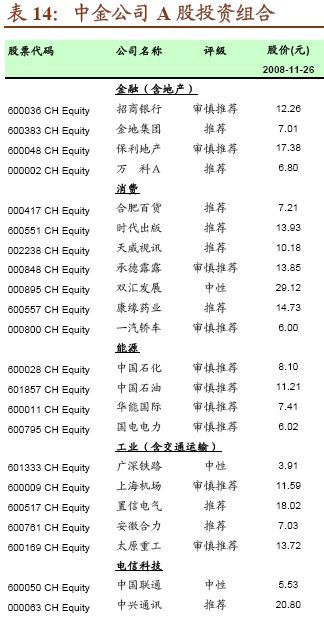

09ƒÍπ… –’πÕ˚£∫∏€π…¥” –”ج °¢ –檬 °¢∑÷∫Ï ’“ʬ º∞“˛∫¨∑Áœ’“Áº€¬ ¿¥Ω≤Ω‘Ω”Ω¸¿˙ ∑π¿÷µµ◊≤ø∑∂Œß£¨π¿÷µ∑Áœ’ Õ∑≈±»Ωœ≥‰∑÷£¨∆Û“µ”Ø¿˚»Á‘⁄2009/2010ƒÍº˚µ◊£¨¥Û≈Ô⁄2009ƒÍ¥•µ◊ø…ƒÐ–‘∫Ð¥Û°£Aπ…π¿÷µ∑Áœ’»‘Œ¥≥‰∑÷ Õ∑≈£¨ø…ƒÐ‘⁄”Ø¿˚œ¬µ˜∑Áœ’÷Æ…œªπ”–10-20%µƒœ¬––ø’º‰°£

09ƒÍÕ∂◊ Ω®“È£∫ª˘”⁄¥Û –”Ø¿˚‘§≤‚»‘”–±ª¥Û∑˘œ¬µ˜º∞π¿÷µœ¬“∆µƒø…ƒÐ–‘£¨Œ“√«Õ∂◊ ◊È∫œ»‘»ªŒ¨≥÷Ωœ∏þµƒ∑¿”˘–‘£¨Ω®“È◊¢“‚≤÷Œªøÿ÷∆£¨≥¨≈‰”Ø¿˚”Îœ÷Ω¡˜ø…º˚–‘Ωœ«ø°¢ Ъð”⁄’˛≤þ÷ß≥ˆ°¢≥…±æœ¬Ωµµ»––“µ°£Aπ…≥¨≈‰ Ø”Õ ØªØ°¢µÁ¡¶°¢±ÿ–Ëœ˚∑—∆∑”Î∑øµÿ≤˙£ªµÕ≈‰Ω»⁄°¢ª˘¥°≤ƒ¡œ°¢√∫Ãø°¢ø…—°ªÚƒÕ”√œ˚∑—∆∑º∞∫Ωø’∫Ω‘À°£∏€π…≥¨≈‰µÁ—∂∑˛ŒÒ°¢ Ø”Õ ØªØµÁ¡¶°¢±ÿ–Ëœ˚∑—∆∑£¨µÕ≈‰µƒ∞ÂøÈ”ÎAπ…œýÕ¨°£’˛∏ƥú§æ≠º√¥Î ©≥…–ßø…ƒÐ‘⁄œ¬∞΃Í≥ˆœ÷£¨¥¯∂Ø¥Û –¥•µ◊£¨¿˙ ∑…œø¥£¨¥Û◊⁄‘≠≤ƒ¡œ°¢ΩªÕ®‘À ‰°¢◊ ±æ∆∑µƒ”Ø¿˚º˚µ◊Ωœ‘Á£ªπ…º€…œ¥Û◊⁄‘≠≤ƒ¡œ°¢π§“µ°¢π´”√ ¬“µœ»”⁄¥Û≈ú˚µ◊£ªΩ»⁄º∞ø…—°œ˚∑—“ª∞„÷Õ∫Û£ªµ´¥Û≈ú˚µ◊∫Û¡˘∏ˆ‘¬“‘Ω»⁄°¢π§“µ°¢ø∆ºº––“µµƒ∑¥µØ¡¶◊Ó«ø°£

≥¨‘§∆⁄’˛≤þœ¬µƒ’Ω¬‘£∫‘⁄Õ‚–˺∞π˙ƒ⁄æ≠º√º”ÀŸ◊þ»ıµƒ«Èøˆœ¬£¨Œ“√«»œŒ™’˛∏ÆŒ¥¿¥“ª∂Œ ±º‰µƒ¥Ãº§æ≠º√¥Î ©ŒÞ¬€ «Õ∆≥ˆµƒΩ⁄◊ý∫Õ¡¶∂»∂º∑«≥£ø…ƒÐ «≥¨‘§∆⁄µƒ°£»Áπ˚œýπÿµƒ¥Ãº§’˛≤þ“‘∏¸¥Û¡¶∂»µƒ≤∆’˛”Ϊ˘¥°Ω®…ËÕ∂◊ Œ™÷˜£¨ –≥°µƒ∑¥”¶Ω´œý∂‘ΩœŒ¬∫Õ£¨◊ ±æ∆∑£¨ª˘¥°…Ã∆∑»Á∏÷Ã˙°¢Àƃýµ»∞Âøȵƒπ…º€∑¥”¶Ω´Ωœ…œ¥Œ’˛∏Æ÷≥ˆµƒ4ÕÚ“⁄‘™Õ∂◊ ∑Ω∞∏ ±»ı£ªºıÀ∞°¢∏¯Ãÿ∂®»À»∫º”–Ω°¢º”¥Û∂‘µÕ ’»Î»À»∫µƒ≤πÃ˘°¢ÕÍ…∆…Á±£∫Õ“Ω∏ƒµ»“‘¥Ãº§æ”√Òœ˚∑—Œ™ƒøµƒ¥Î ©ø…ƒÐ∂‘»’≥££®±ÿ–Ë£©œ˚∑—––“µ”…“ª∂®÷ß≥÷£¨µ´∂‘¥Û≈åú§”–œÞ£ªŒ“√«œý–≈∂‘ –≥°◊Ó¥Ûµƒ≥¨‘§∆⁄Ω´ª· «∏¸¥Û∑˘∂»µƒºıœ¢°¢…ʺ∞∑øµÿ≤˙––“µµƒÀ∞ ’’˛≤þµ˜’˚µ»’Î∂‘∑øµÿ≤˙––“µ–Ë«Ûµƒ µ÷ ÷ß≥÷µ»¥Î ©£¨≤¢Ω´ª·∏¯µÕπ¿÷µµƒ¡˙Õ∑°¢∏þ∏Ð∏Àø™∑¢…õƒπ…º€Ωœ¥ÛµƒÕ∆∂Ø¡¶°£

»´«Ú3D«˜ ∆≥÷–¯

÷–π˙µ˜’˚µƒ¥Û±≥æ∞Œ™»´«Úæ≠º√‘Ÿ∆Ω∫‚ Œ“√««øµ˜»´«Úæ≠º√¥¶”⁄’Ω∫Ûµ⁄»˝¥Œ»´«Ú ß∫‚µ˜’˚∆⁄£®Õº1£©°£

À¡≈∞»´«ÚµƒΩ»⁄Œ£ª˙∫Õæ≠º√µƒœ¬ª¨ «»´«Ú≤ª∆Ω∫‚ŒÞ∑®≥÷–¯∂¯Ω¯»Î‘Ÿ∆Ω∫‚Ω¯≥õƒ±Ìœ÷£¨∂‘¥ÀŒ“√«‘⁄«∞∆⁄µƒ±®∏Ê÷–“—æ≠”–œÍœ∏≤˚ ˆ°£‘⁄¥À±≥æ∞œ¬£¨Œ“√«‘⁄2008ƒÍÀƒºæ∂»≤þ¬‘÷–“≤÷≥ˆ÷–π˙Œ¥¿¥ –≥°Ω´√Ê∂‘Õ‚Œßµƒ3D÷˜œþ£∫»•∏Ð∏ÀªØ£®De-leveraging£©°¢‘ˆÀŸ∑≈ª∫£®Deceleration£©∫Õπ¿÷µœ¬“∆£®De-rating£©°£

ß∫‚µ˜’˚∫Õ»•∏Ð∏ÀªØ πæ≠º√œ¬ª¨≤ªø…±Ð√‚£¨÷–π˙Ω´√Ê∂‘≥÷–¯◊þ»ıµƒÕ‚–Ë°£√¿π˙æ≠≥£’ ªßƒÊ≤Ó «√¿π˙œÚÕ‚ΩË¥˚÷ß≥÷π˝∂»ƒ⁄–˵ƒ÷±π€ÃÂœ÷£¨“‘√¿π˙æ≠≥£’ÀªßƒÊ≤Ó’ºGDPµƒ±»¿˝Œ™±Í≥þ£¨ø…“‘∫‚¡ø»´«Ú‘Ÿ∆Ω∫‚∫Õ»•∏Ð∏ÀªØµƒΩ¯≥ð£ƒø«∞’‚“ª±»¿˝◊‘2006ƒÍ3ºæ∂»‘⁄6.8%µƒÀÆ∆Ω ’’≠÷¡2008ƒÍµ⁄∂˛ºæ∂»µƒ5.2%◊Û”“£¨∆Ωæ˘√ø∏ˆºæ∂» ’’≠0.3∏ˆ∞Ÿ∑÷µ„£¨’’¥ÀÀŸ∂»£¨“™ª÷∏¥÷¡2.4%“‘ƒ⁄£®π˝»•»˝ ƃ͵ƒ∆Ωæ˘ÀÆ∆Ω£©£¨÷¡…Ÿ–Ë“™¡ΩƒÍ ±º‰£¨±Ì√˜“‘√¿π˙Œ™¥˙±ÌµƒÕ‚Œßæ≠º√µƒ∆£»ı÷¡…Ÿª·≥÷–¯÷¡2010ƒÍ£¨∂¯‘⁄¥À∆⁄º‰÷–π˙Ω´√Ê∂‘Ÿ˙»ıµƒÕ‚–Ë°£

»•∏Ð∏ÀªØÕ∆∂Ø◊ Ω≥…±æ…œ…˝°¢◊ ≤˙º€∏Òº∞π¿÷µµƒœ¬µ˜°£Ω»⁄◊ ≤˙‘⁄Ω»⁄ª˙ππ√Ê¡Ÿ◊ ±æ÷ÿΩ®°¢–≈¥˚∏¸º”Ω˜…˜“‘º∞ºýπÐ∏¸º”—œ∏Òµƒ«˜ ∆œ¬£¨º€∏Òµ˜’˚—∏ÀŸ£¨æÕ∏€π…∫Õπ˙ƒ⁄Aπ…¿¥Àµ£¨ƒø«∞ –≥°µƒπ¿÷µ“—æ≠¥Û∑˘œ¬µ˜£¨œ„∏€÷–◊ π…µƒπ¿÷µ∏¸“ª∂»¥ÔµΩ1997/1998ƒÍµƒ◊ÓµÕÀÆ∆Ω£¨µ´Œ“√«πÿ◊¢µƒº∏∏ˆ∑Áœ’º∞¡˜∂Ø–‘÷∏±Í»‘‘⁄∏þŒª≈«ª≤…ı÷¡”–À˘∂Ҫذ£÷–π˙√Ê∂‘≤ª∂œŒÆ√“µƒÕ‚≤ø–Ë«Û£¨æ≠º√Ω´ºÃ–¯∑≈ª∫£¨∆Û“µ”Ø¿˚ø™ ºº”ÀŸ∂Ҫذ£

2009ƒÍ◊ÐÔؿ˚ø…ƒÐœ¬Ωµ15-20%

∫À–ƒπ€µ„

…œ –π´Àæ”Ø¿˚µƒ∫Íπ€ª∑æ≥‘⁄∂Ҫأ¨09ƒÍ◊ÐÔؿ˚ø…ƒÐœ¬Ωµ15-20%£∫2009ƒÍ∑¢¥Ôπ˙º“»´√ÊÀ•ÕÀ£¨≤¢Ω´µº÷¬–¬–À –≥°∫Õ∑¢’π÷–π˙º“æ≠º√√˜œ‘∑≈ª∫£¨…œ –π´Àæ”Ø¿˚µƒ∫Íπ€ª∑æ≥‘⁄∂Ҫذ£÷–π˙µƒ≥ˆø⁄‘ˆÀŸΩ´ºÃ–¯ªÿ¬‰£¨∂¯π˙ƒ⁄∑øµÿ≤˙––“µµƒµ˜’˚Ω´Õœ¿€Õ∂◊ ‘ˆ≥§°£ª˘”⁄∂‘08-10ƒÍ∫Íπ€æ≠º√◊þ ∆µƒ≈–∂œ£¨Œ“√«‘§º∆08∫Õ09ƒÍ’˚ÃÂ…œ –π´À浃檿˚»Û‘ˆ≥§∑÷±Œ™5.8%∫Õ-15.2%£®∆‰÷–∑«Ω»⁄∆Û“µ‘ˆ≥§Œ™-3.7%∫Õ-23.4%£©£¨œý∂‘”⁄ –≥°∆’±È‘§∆⁄»‘”–Ωœ¥Û≤Óæý£¨Œ¥¿¥”Ø¿˚‘§≤‚¥Û∑˘œ¬µ˜»‘Ω´Õœ¿€π…º€±Ìœ÷°£

µ´∑÷Œˆœ‘ 棨»Áπ˚10ƒÍæ≠º√÷Ω•«˜Œ»£¨”Ø¿˚”–Õ˚‘⁄09ƒÍº˚µ◊°£‘§º∆10ƒÍ’˚ÃÂ…œ –π´À浃”Ø¿˚Œ™2.4%£¨”Î09ƒÍ”Ø¿˚œý±»ª˘±æ≥÷∆Ω°£

”Ø¿˚µƒ∫Íπ€ª∑æ≥∂ÒªØ

π˙º æ≠º√£∫À•ÕÀ“—÷¡

∑¢¥Ôπ˙º“æ≠º√09ƒÍ»´√ÊÀ•ÕÀ£¨…œ∞΃ͪں˚◊Ó≤ÓΩ◊∂Œ°£¥”√¿π˙∑øµÿ≤˙≈ðƒ≠∆∆√£¨µΩ¥Œ¥˚Œ£ª˙µƒ∑¢…˙£¨‘ŸµΩ–≈¥˚Œ£ª˙µƒ»´√ʱ¨∑¢£¨»´«Úæ≠º√‘ˆ≥§À˘ еƒ—π¡¶»’“Ê‘ˆº”°£∏˘æðπ˙º ªı±“ª˘Ω£®IMF£©µƒ◊Ó–¬‘§≤‚£¨09ƒÍ∑¢¥Ôπ˙º“◊ÐÃÂΩ´Ω¯»ÎÀ•ÕÀ£¨∆‰—œ÷ÿ≥Ã∂»“—æ≠≥¨π˝80ƒÍ“‘¿¥µƒ»Œ∫Œ“ª¥Œ»´«Úæ≠º√À•ÕÀ°£ƒø«∞»’±æ°¢µ¬π˙°¢”¢π˙µ»∑¢¥Ôπ˙º““—≤Ω»ÎÀ•ÕÀ£¨√¿π˙GDP“≤‘⁄3ºæ∂»ŒÆÀı£¨≤¢«“ºÃ–¯∂Ҫث˜ ∆œýµ±√˜œ‘°£

÷Ð∆⁄–‘£¨Ω·ππ–‘£øŒ£ª˙÷Æ∫Û£¨»´«Ú’˝√Ê¡Ÿ–¬µƒ’˛≤þ∫ÕºýπЪ∑æ≥°£Ω»⁄œµÕ≥±¿¿£µƒ∑Áœ’ πµ√∑¢¥Ôπ˙º“’˛∏Æ¥Û¡¶∏…‘§ –≥°£¨µº÷¬ΩÒ∫ÛºýπÐ≥Ã∂»∫Õπ˙”–ªØ≥Ã∂»µƒÃ·∏þ°£Õ¨ ±»´«ÚªØΩ¯≥Ó≤Ω´”…”⁄’‚¥ŒΩ»⁄Œ£ª˙π„∑∫µƒ∆∆ªµ–‘∂¯ Ð◊Ë…ı÷¡◊þªÿÕ∑¬∑°£º”…œ∑¢¥Ôπ˙º“£®”»∆‰√¿π˙£©µƒæ”√Ò≤ø√≈»•∏Ð∏ÀªØµ¿¬∑¬˛≥§£¨“Ú¥ÀµÕ‘ˆ≥§Ω´≥÷–¯Ωœ≥§ ±º‰£¨÷Ð∆⁄ªÿ…˝÷Æ∫Ûµƒ‘ˆ≥§ª∑æ≥ Æ∑÷≤ªÕ¨£¨»´«Úæ≠º√‘ˆÀŸ∫ÐøϪÿ…˝µΩ04£≠07ƒÍµƒÀÆ∆ΩΩ´ Æ∑÷¿ßƒ—°£

Ω»⁄Œ£ª˙∂‘æ≠º√µƒ◊Óªµ”∞œÏø…ƒÐ‘⁄ΩÒ∫Û¡ΩµΩ»˝∏ˆºæ∂»œ‘œ÷°£∏˘æðIMF◊ÓΩ¸µƒ“ª∏ˆ∂‘Ω¸30ƒÍ∑¢¥Ôπ˙º“100∂ý¥ŒµƒΩ»⁄œµÕ≥ Зπœ¬æ≠º√±Ìœ÷µƒ∑÷Œˆ£¨“¯––Œ£ª˙∂‘æ≠º√µƒ…±…À¡¶◊Ó¥Û£ª∆‰∂‘æ≠º√‘ˆ≥§µƒ∏∫√Ê–ßπ˚‘⁄Œ£ª˙÷Æ∫Ûµƒ2-3∏ˆºæ∂»±Ìœ÷◊ÓŒ™œ‘÷¯°£ƒø«∞ –≥°∂‘√¿π˙æ≠º√ΩÒ√˜¡ΩƒÍ∑÷ºæ∂»µƒ‘§≤‚“≤œ‘ æÕ¨—˘µƒ≈–∂œ°£