|

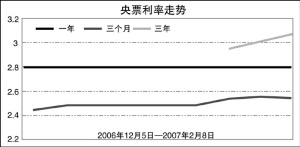

1月份公开市场操作保持净回笼方向,当月净回笼资金4860亿元,较去年12月份的210.5亿元明显增加。当月央票发行达到7050亿元,创下历史新高。1月份1年期央票中标利率则一直稳定在2.7961%的水平,显示央行希望稳定市场利率的意图。3月央票中标利率在1月末结束了连续5周的平稳水平,从2.5023%上涨到2.5429%,我们认为这主要是受春节长假临近投资者对跨节资金较为谨慎的影响,3月央票利率上升应该是短期现象,并不具有持续性。

1月份公开市场操作最值得关注的变化是央行重新启用3年期央票,并明确将3年期央票作为常规化的手段每周发行。我们认为,3年期央票的恢复并常规化发行的潜在影响值得深入思考。

一方面,这体现了在流动性持续过剩的背景下,央行进一步延长资金锁定期限的操作意图;另一方面,更为重要的是,通过常规发行3年期央票,形成了3个月、1年和3年的阶梯式的央票利率期限结构,这就为央行调控收益率曲线中长端提供了新的工具。

具体来讲,央行可以将1年期央票利率作为协调本外币利差、防止短期游资流入的工具,而将3年期央票利率作为调节中期收益率的工具,通过调节1年和3年期央票的利差,就能够对整个市场的收益率曲线形态产生影响。

事实上,1月份第1期3年期央票中标利率为2.97%,高于当时二级市场3年金融债收益率,已经对二级市场金融债的走势产生一定的影响。当然,以上猜测能否成立,尚需要进一步观察,但考虑到在人民币重估过程中防止低利率陷阱是央行面临的一个重要任务,所以我们认为,3年期央票的常规化发行可能成为今年影响债市的一个重要因素,值得密切关注。

从2月份公开市场操作趋势看,由于2月份到期央票量达到3980亿元,为历史新高,央行公开市场操作的对冲压力较大。我们预计在2月上旬春节临近的情况下,由于市场资金需求加大,央行会进行净投放操作,春节以后回笼力度会明显加大。

从央票利率走势看,由于1月份美联储FOMC例会继续维持美元基准利率稳定,同时人民币升值预期依然较强,我们跟踪的1年NDF远期贴水(1年美元LIBOR-1年央票)指标仍处于高位,这对1年期央票利率仍会产生明显的制约左右,预计2月份1年期和3个月央票利率仍将以维持稳定为主。

|