|

LME镍现货价格再创新高

在全球有色金属“跌跌不休”中,伦敦镍却发力频创新高。有分析师认为,在供应紧张的忧虑下,3个月期镍突破4万美元大关是唾手可及,而目前热论的罢工事件,只不过起到“催化剂”作用而已。

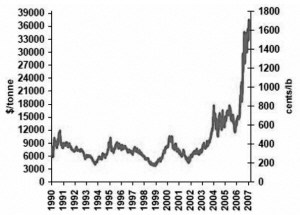

截至昨日北京时间21:00,3个月期镍收于36550美元/吨。此前盘中最高达到37200美元/吨,较2007年第一个交易日收盘上涨了4800点。

刚刚过去的2006年,期镍无疑是最为耀眼的有色金属牛市之星。在2005年最后一个交易日,即2005年12月30日,伦敦金属交易所(LME)3个月期镍收于13500美元/吨。2006年的第一个交易日,即1月3日期镍盘中探低至13400美元/吨,这也是2006年全年的最低点。随后期价开始持续至今的攀升行情:其中在4月份加速上涨后,全年始终保持了较快的震荡上扬格局,直到2006年最后一个月,12月15日创出35000美元/吨的年度高点,同时也是2006年的历史纪录高点。综合计算,全年涨幅在150%左右,远远超过锌、锡等其他强势品种,是基本金属中名副其实的领涨品种。

业内人士认为,期镍强势逆流而涨,首要原因是需求增速高于供应,从而使供需缺口不断放大。需求的增长主要来自于不锈钢产业的迅猛扩张。尤其是中国不锈钢产量与日俱增,带动镍需求不断和镍价同步上升。

其次,以基金为代表的国际游资可能是“罪魁祸首”。去年8月,国内最大的镍生产企业―――金川集团公司通过用户座谈、问卷调查、用户走访等方式对下游生产企业进行的调研显示,不少用户认为持续推高镍价的主要因素就是基金炒作。他们认为,资本的逐利性导致全球游资部分涌入金属市场,投机包括镍在内的主要基本金属,赚取丰厚的利润。而基金利用LME库存及国际镍生产商罢工等消息为题材大肆炒作,持续推高镍价,促使镍价背离基本供需规律,不仅影响相关行业的健康发展,也给生产企业带来巨大的负面影响。

最后,罢工事件频繁发生,对镍价的上涨无疑是“火上浇油”。麦格理银行近日指出,占全球镍产量5%的Xstrate Sudbury为期三年的劳动合同将到期,市场变得非常紧张。而劳资谈判进展缓慢,增添了短期供给的忧虑,当前镍价的反弹无疑反映了市场这一严重紧缺的状况。该机构认为,虽然相关机构的最终数据还未出台,但可以估计,由于不锈钢产量年度同比增长15%造成对镍的强劲需求,2006年镍短缺可能接近5万吨。

麦格理银行的行业分析师表示,在镍库存处于非常低的水平之时,价格可以涨到任何高位。因此,库存位于低点也意味着价格波动可能非常巨大。

另一投行巴克莱亦认为,受钢铁产量增长,以及供给中断和新的镍项目延期(因为高成本和劳工、环境等因素影响),镍市场持续紧张,突出表现在目前LME现货对3个月合约升水保持坚挺,达2000美元/吨,是2006年年初的三倍。巴克莱表示,最新的供给危机来自Xtrata的Sudbury冶炼厂(其每年生产15000吨镍),工会称他们和Xtrata的谈判已经停止,而现有的劳动合同将在1月31日到期,所有的这些因素无疑都将有助于镍价再攀新高。 |