|

亚洲私募避险基金投资策略分类

亚洲私募避险基金总部地区分布

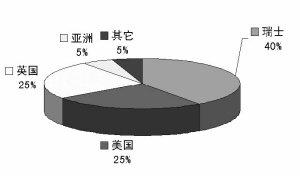

亚洲私募避险基金客户来源分布

目前中国大陆地区私募基金总规模接近1万亿元人民币

在界定私募的基础上,才能确立私募基金的法律地位

树立过多的监管目标不仅不切实际,而且会严重约束私募基金的经营运作,扼杀其与生俱来的灵活性

私募基金与一般的共同基金或公募基金不同。私募基金为通过非公开方式,向特定对象募集资金而设立的投资基金,不得向不特定人发布公开讯息。

私募避险基金成主流

一般而言,私募基金有私下募集、投资门槛高及投资策略灵活等特色。私募基金的存在形式有公司式、契约式及虚拟式;申赎形态有封闭式、完全开放式及周期开放式;资金来源有个人、机构投资者、银行资金、保险公司、教育基金、退休基金及政府基金。私募基金一般披露的事项包括:基金架构、最低投资金额、费用结构、申购者资格、申赎程序、投资策略、闭锁期、经理人、行政管理者及保管银行。

私募基金主要分为两大类:一是私募产业投资基金,二是私募证券投资基金。创投基金及私募股权(private equities)基金是私募产业投资基金的主流。避险基金则是私募证券投资基金主流。

体制规范各有千秋

在美国,私募基金的募集发行主要是受《1940年投资公司法》规范,惟依该法section 3.c.1规定:当投资人人数在100人以下或投资人之资格符合该法section 3.c.7所定的资格条件时,基金可以豁免注册登记,但仍有《1933年证券法》反欺诈等条款的约束。另外《1933年证券法》section 4.2规定:凡不涉及公开发行的发行人交易可免予登记。

在英国,私募基金之规范主要依据为《1986年金融服务法》,《2000年金融服务与市场法》、《2001年金融促进条例》、《 2001年集合投资(豁免)发起条例》。《1986年金融服务法》57条:限制私募基金之广告宣传。

在日本,1998年12月1日修正公布的《投资信托暨投资法人法》允许私募投信设立,与美国1940投资公司法规定的私募投资公司最大不同在于日本私募投信仍受《投资信托暨投资法人法》管辖,而美国私募投资公司则完全豁免1940投资公司法之管辖,所以说日本私募投信可说是投信法下的特殊投信之一,对照公募投信的高度管理,私募投信系采“低度管理”之方式。

在德国,特别基金持有人不得超过10个非自然人,且在双方所签订的契约中,约定持有人须经投资公司同意后方得转让其信托凭证。而所有形态的开放式投资基金均得被设立为特别基金。特别基金不必印制公开说明书、基金准则不必报证管会核准、基金净值不必在交易所披露、基金规则并非在发售前被核准,而是包含在投资公司的查核财务报告中。因此,特别基金可以非常快被设立而不需烦琐的程序。

在中国香港,只要是向社会公开招募或宣传的基金都必须经过证监局核准。不超过50人的集合投资基金不得公开招募。

在中国台湾,私募基金规范依据2004年12月通过了投信投顾法,其私募基金采用报备制,不需事先核准。 |