|

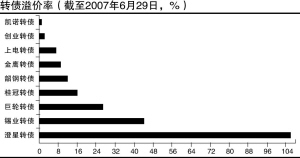

6月份转债指数下跌了12.88%,基本与标的个股指数走势一致,震荡幅度也趋于一致。最突出的特征有两点:一是,两只转债被赎回,新债发行速度缓慢,市场存量规模进一步缩小;二是,可转债流动性明显偏弱,转债越来越高的正溢价率导致套利空间越来越小,风险则越来越高。

―――7月的投资策略:仍旧关注新债,老债关注价值低估的公司。根据这个原则,老债我们仍旧推荐:上电转债、韶钢转债。

由于转债存量市场的萎缩,更多的投资机会在新债上。除了7月即将上市的中海发展转债,还有7家公司计划发行可转债,5家计划发行可分离债。因此新债一级市场和二级市场的机会同样值得关注。从对新债投资方式的选择来看,有三种:第一,通过一级市场申购;第二,直接在二级市场购买转债;第三,通过二级市场购买正股进行配售。通过对三种投资方式收益风险的分析,我们更倾向于前两种投资方式。

以7月2日申购的中海发展为例,其中签率为1.33%,则如果首日涨幅在40%-55%之间,则一级市场申购的年化收益率在26%-37%。属于很高的无风险收益率。

根据海通研究员对于中海发展正股30元的估值,对应的转股价值为118元左右。但基于新债的稀缺性,转债上市后的市场价肯定会有溢价,若溢价高于50%,则建议观望,暂不介入。

但若此次是通过配售获得中海发展转债的,则需要承受近期由于大盘的系统性下跌而带来的风险,由此导致正股的损失,而且还要承受转债上市后上涨幅度可能不足以弥补正股下跌损失的风险。

计划发行的新债中我们建议重点关注山鹰纸业和雅戈尔。

―――加息预期对转债市场影响较小。从前两次利率上调的情况看,由于目前整个转债市场的股性较强,因此实质性的影响较小。如果加息再次发生,转债公司将根据各自利率条款的规定进行调整。具体来讲,若央行上调存款利率,将调整转债票面利率的公司有四家:韶钢转债、锡业转债、金鹰转债、创业转债,调整的具体规则各不相同。

另外,如果加息,有四家公司根据条款将进行利息补偿,分别为巨轮转债、上电转债、海化转债和创业转债。 |