|

�������ڹ���ֺ챣�ղ�Ʒʱ�����������������ʣ�����ֺ�ͱ��ѷֺ졣��������˼���⣬�������ַֺ췽ʽ���������ַֺ췽ʽ������ʲô��ͬ�����Ӱ�챻���������棬����ͨ���յ������������أ�

���ַֺ���ز�ͬ

Ŀǰ���ֺ챣���жԺ����ķ��ţ���Ҫ�б���ֺ�ͱ��ѷֺ����ַ�ʽ�����ߴ����Žϴ���죬ѡ�����ַ�ʽ��������Ƚϡ�

����ֺ�������ӱ���

����ֺ��ֳ�Ӣʽ�ֺ죬���Ա���Ϊ�������зֺ죬�����ں������ӵ����������б���֮�ϡ����ַֺ췽ʽ����ͻ�����ղ�Ʒ���е�Ͷ���뱣�ϵ����ԣ�ʹͶ�����ڱ�����������˱����������ӱ����������䲻�������ı���������һ���̶��Ͽ��Ի�����ͨ�����Ϳ��ܵ��µı��ϱ�ֵ��

Ͷ�����ڷ��������¹ʡ������������˱�ʱ���õ�������ĺ��������һ����Բ��ü���(�˲��ֻ�������)�ķ�ʽ���������ֽ�ʽ��ʱ��ȡ��

ÿ�����ֵĺ���һ��ȷ�����ӵ������ϣ��Ͳ��ܵ������������չ�˾�������ӳ����ʲ���Ͷ�ʱ�������ij�̶ֳ���������Ͷ�����棬ʹ���������ܱ��ֽϸ����ȶ���Ͷ�������ʡ�

���ѷֺ��ṩ����ѡ��

���ѷֺ��ֳ���ʽ�ֺ죬Ҳ���ֽ�������������ɱ���Ϊ�������зֺ졣���ѷֺ�ΪͶ�����ṩ��4�ַֺ���ȡ��ʽ���ֽ���ȡ���ۼ���Ϣ���ֽ����ѡ��������������Ͷ����ѡ���������ڱ��չ�˾�ۼ���Ϣ����������ձ��չ�˾�趨�����ʰ��������������������ڱ����ϡ����ڼ䣬���Ͷ������Ҫ֧ȡ��Ҳ�����չ�˾������ȡ�������������շֺ췽ʽ�������ݱ������˵ĵ�ʱ���䣬�ú�����Ϊ���ɱ��ѣ�����ͬ�ĺ�ͬ�������ӱ��ս�

���ѷֺ�ķֺ췽ʽ�Ƚ��������������߶Ժ����Ķ�������Ŀǰ�ҹ����ѷֺ챣�յ�Ͷ��������ˮƽ������4%���ң�һ����2%�ı��������ʡ�

������ٱȱȿ�

�ܶ������߹���ֺ챣������Ϊ���к������棬��ô�ֺ챣������ͨ������������ͬ�ķֺ췽ʽ������Ӱ�켸���أ�

�����ʽ���裺30�����ԣ����㹺��10��Ԫ������������ղ�Ʒ��

��Ʒ1��A���չ�˾����ֺ��������ղ�Ʒ���ٶ���ֺ���Ϊ0.8%�������ɱ���49500Ԫ��

��Ʒ2��B���չ�˾�ı��ѷֺ��������ղ�Ʒ���ٶ���ֺ���Ϊ5%����Ҫ���ɱ���52640Ԫ��������ȡ��������2.5%�������ʸ���������

��Ʒ3��C���չ�˾����ͨ��������ͬʱ��ֻ������40000Ԫ��3����Ʒ�ı��Ѻ����ʶ��ǰ����ҹ�ʵ�����ȡƽ��ֵ���趨�ģ��ҽ��ֺ챣�յ����˺�������������Ȳ�ȷ�����ؼ�Ϊ0��

3����Ʒ���������

��Ʒ |

���ɱ���/Ԫ |

20��� |

30��� |

50��� |

�����ܼ�ֵ/Ԫ |

ʵ�������� |

�����ܼ�ֵ/Ԫ |

ʵ�������� |

�����ܼ�ֵ/Ԫ |

ʵ�������� |

����ֺ� |

49500 |

117276 |

4.4% |

127004 |

3.2% |

148945 |

2.2% |

���ѷֺ� |

52640 |

110315 |

3.8% |

116465 |

2.8% |

134876 |

2.0% |

��ͨ���� |

40000 |

100000 |

4.7% |

100000 |

3.1% |

100000 |

1.8% |

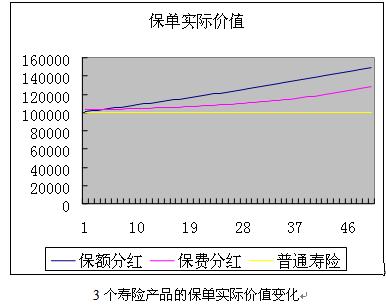

ע��1.�����ܼ�ֵ��ָ������ֹʱ��������������ȡ����ʵ�ʽ��

2.ʵ�������ʸ����ֽ�����ʽ������Ȼ�������ݵ�ȷ�Ի�ֵ����ȶ����ͨ�����㣬��ӳ�����������ƿ������Եؿ���3����Ʒ�����ʵIJ���ɱ�����Կ���������ֺ����ͨ�����ڶ����ڣ���20�꣬ʵ�������ʻ����Ը��ڱ��ѷֺ죻�����ڳ����ڣ���50�꣬���ѷֺ졢����ֺ�ʵ�������ʾ���������ͨ���գ��Ա���ֺ����(���н����˺��������������Ϊ0�������ϣ���ʵ������������ͨ����)������ͼ���Կ���3�����ղ�Ʒ�ı���ʵ�ʼ�ֵ�仯���������ֺ졢���ѷֺ����ͨ����3�����������ڶ����ڣ���10�꣬����ʵ�ʼ�ֵ��ࣻ��������ʱ������ӣ�3������Խ��Խ��

���ַ�ʽ���ѡ

�������Ʋ��ɼ�ã�һ��ֺ�Oղ�Ʒֻ��һ�ַֺ췽ʽ�T�ѡ��ֺ췽ʽʱ��Ҫ����Լ���ʵ������������ M�ʱ������Ҫע�?�ֺ챣����������"�е�����ֻ��һ���������ʣ�������ʵ�����ʣ������������Ǹ����չ�˾��ʵ�ʾ�Ӫ״���������ڸ����չ�˾�������ϴ���죬�������ڣ����ڸ���˾�ľ�Ӫ״����ͬ��ӯ��״����ͬ������������൱���ˡ�

������������������ֺ�

����ֺ��Ʒ��Ͷ���������Ը��ڱ��ѷֺ죬���ڵ�ȱ�ݾ��DZ���ֺ첢�����ֽ�ֺ죬���������ȡ��ʽ���籣�ѷֺ���ô��ֻ��ͨ���˱������ٱ���ķ�ʽʵ�ʻ�ú��������˱�����ٱ�����Ͷ���˴���һ����ʧ���������˱�����ٱ�������㡣ֻ�г���ӵ�б�����Ʃ������ʮ������˱�����ٱ���ſ��ܵõ����Ƶĺ����ۼơ������������Ǯ�������ڽ�����ȡ���������ѡ��ֺ�IJ�Ʒ���ڳ����ڻ�ø��õ����档

����������棺���ѷֺ�

���ѷֺ�ĺ������ʱȽ���������Ҳ��ȡ�������ױ��֣�����Ͷ�������ʲ��籣��ֺ졣�����δ��Ԥ�ڲ����ֹۣ�ֻ�ǽ��ֺ��ͱ�����Ϊһ��Ͷ�ʻ������ʷ��յķ�ʽ�������ѡ�ѷֺ�IJ�Ʒ����ʱ��ȡ�ֽ������(�������ƹ���) |