房贷新规如何落地近来引发广泛关注,记者调查发现,尽管各银行积极响应,但都表现为放松首套房认定标准,贷款利率并未出现折扣。相较于对利率折扣的考量,银行显然将更多的目光放在寻找面对房贷“薄利”常态化的解决方案上——

“现在已执行房贷新政,首套标准认贷不认房,但利率还保持基准,何时下调、下调幅度还在等上级部门研究。”10月14日,中国银行北京东直门支行信贷部客户经理对《经济日报》记者说。

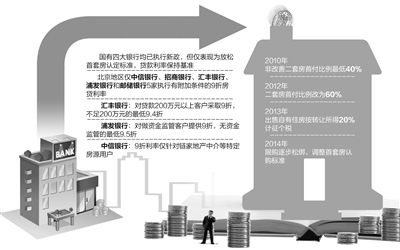

在9月30日央行、银监会联合下发的《关于进一步做好住房金融服务工作的通知》中,“贷款利率下限为贷款基准利率的0.7倍”这一细节曾引发广泛关注,一度被视为超乎预期的“松绑”。记者通过走访发现,目前在北京地区,房贷利率止步9折且仅有5家银行执行,分别是中信银行、招商银行、汇丰银行、浦发银行和邮储银行。国有四大行虽均已执行房贷新政,但都表现为放松首套房认定标准,贷款利率仍保持基准,并未出现折扣。值得注意的是,9折背后存在附加条件。

房贷折扣缘何难落实

业内人士普遍认为,理论上的7折房贷利率很难实现,主要原因是存贷利差倒挂,银行没有盈利空间。

中行北京东直门支行信贷部客户经理介绍,目前商业银行5年期以上贷款的基准利率是6.55%,如果执行7折优惠就是4.585%,而5年期定存基准利率为4.75%,按照多数银行现在上浮10%的标准计算,实际执行存款利率为5.225%,比贷款利率7折后的4.585%反而高出0.64个百分点。

中原地产首席分析师张大伟认为,不仅7折房贷利率折扣难以实现,9折以下贷款折扣出现的可能性都非常低。

“日益升高的负债端成本增加了银行实施房贷折扣的顾虑。”一位国有商业银行信贷部人士表示,在商业银行的负债端,近年来存款转理财的趋势愈发明显,增加了负债端的不稳定性。同时,利率市场化的推进短期内也必然抬高银行负债成本。“因此,从资产端看,商业银行目前不太倾向于做利润空间窄、期限过长的贷款配置。”该人士说。

今年上半年,多家银行曾一度上浮个人按揭贷款利率,延长审批放款时间,收紧额度。央行5月虽要求各家商业银行加大对自住型购房需求的贷款支持力度,但并未产生明显效果。

银行如何适应房贷“薄利”

虽然商业银行可根据风险情况自主确定具体执行的利率,但其无法完全无视来自政策方面的压力。如果今后9折、甚至8.5折成为市场常态,房贷无疑将变成一项更加“薄利”的业务。

此外,商业银行还面临信贷额度调整、风险防控等多重挑战。如何提升个人住房贷款的投放能力,成为商业银行和监管部门着力研究的课题。

对此,9月30日发布的《通知》中特别提到住房抵押贷款支持证券(MBS)、期限较长的专项金融债券,鼓励银行业金融机构使用这两种工具来筹集资金,专门用于增加首套普通自住房和改善型普通自住房的贷款投放。

招商证券投行部人士向本报记者解释,银行发行MBS后会发生如此情形:买房者从银行以较低的利率贷到款,房屋实际上并非抵押给银行,而是抵押给了充当中介机构的券商或者基金。“直接借给你钱的,可能是购买该资产支持证券的任何一位投资者。”

“房贷包”如何实现资产证券化

业内人士认为,发行MBS理论上对商业银行至少有4大益处。一是实现住房贷款多样化融资;二是赚取贷款利率和MBS利率之间的差价;三是提升资产负债管理质量,将个贷转至表外,减少负债,增加现金流;四是提高信用风险管理质量,降低银行个贷业务长期资产和短期负债的匹配难度。

虽然益处、方向明确,但中国版MBS重启后究竟该怎么走仍有待探索。

兴业证券研究院王涵认为可能的路径有两条:一是央行贷款给国开行,由国开行购买商业银行的资产证券化产品,即中国版QE;二是居民端自愿购买资产证券化产品,银行得以盘活存量,腾出额度发放更多的个人按揭贷款。

据记者了解,目前多家银行已在内部开展MBS业务调研,但尚未有明确的推出时间表,普遍面临买家难找、缺乏可借鉴经验等困难。浦发银行金融市场部宏观分析师曹阳认为,目前抵押贷款虽有约10.7万亿元,占贷款余额的13.6%,但仍存市场和技术性问题,存量房贷证券化短期不会大规模扩张,MBS近期也不会大规模推出。(经济日报记者 王 璐 郭子源)

手机看中经

手机看中经 经济日报微信

经济日报微信 中经网微信

中经网微信