经济日报北京8月27日(记者 郭文鹃) 近日,中国证监会、中国证券业协会频频出台促进私募行业规范发展的指导性文件。按照《私募投资基金监督管理暂行办法》、《证券公司柜台市场管理办法(试行)》和《机构间私募产品报价与服务系统管理办法(试行)》相关规定,未来除监管部门有特殊要求的产品外,券商在报价系统报价、发行、转让的私募产品均实行事后备案,不同类别私募基金将实行差别化行业自律和监管的制度安排。

对此,厦门卿云投资管理有限公司总经理杨振宁认为,“几个文件的亮点在于延续事后备案的思路,使私募产品在发行、销售、转让各环节都有平台对接。为私募产品提供了公平竞争的机会,有利于私募规模的提升。”

打通私募流通市场

目前,流通难是我国私募行业发展的主要桎梏之一。

邦易资本董事总经理蒋水冰告诉记者,由于公开转让渠道有限,私募圈常常在急需资金的时候将股权折价转让,甚至催生了一批专门吸收折价股的“同行”。“如果报价系统等公开平台能真正建立起来,将有利于减少由于信息不对称带来的投资损失。”

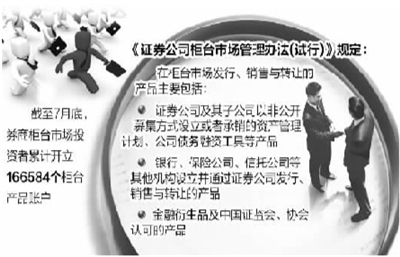

事实上,报价系统建设一直在不断完善。2013年9月开始,各柜台市场试点证券公司开始通过报价系统在线报送柜台市场业务信息。今年以来,系统在报价功能的基础上新增了交易功能,打通了分散的柜台交易市场。

据悉,按照最新颁布的《机构间私募产品报价与服务系统管理办法(试行)》规划,未来柜台市场、区域性股权交易市场和交易所私募业务平台等均可通过报价系统“互联互通”,届时报价系统也将成为打通各个流通渠道的关键性枢纽。

“不过目前券商柜台业务和区域股权市场服务私募的效用仍不明显,打通报价系统是个好的开始,但后期还有很多工作要做。”中研普华研究员段宇辉说。

中研普华数据显示,自2012年正式启动柜台交易业务试点以来,经过两期发展,试点单位已经囊括海通、国泰君安、中金等19家主要大中型券商。目前,各券商主推固定收益类等低风险产品,阳光私募和股权私募产品都不是主流。区域股权市场发展也鲜有亮点,每个股权交易中心挂牌的企业数量在40家至100家左右,但能成功实现交易的案例及金额都较少。

券商能力面临考验

在公募市场,公开发行证券的托管、交易、结算都有明确的制度安排,证券公司的作用局限于提供投融资中介服务。但在私募市场上,证券公司则是在市场组织、产品创设及风险管理等方面发挥极其重要的作用。

“截至2012年底,全球金融衍生品名义额达687万亿美元,其中私募发行产品占比92%。券商的创新能力直接影响私募市场的发展程度。”安信证券股份有限公司董事长牛冠兴表示。

以产品为例,自2012年启动以来,中小企业私募债一直不温不火,风险高是导致鲜有投资者问津的重要原因。“如果证券公司能够通过创设增信产品和风险缓释工具,将信用风险分担出去,那么私募债市场就可能易于发行,交易就会活跃起来。”牛冠兴认为,一方面券商创新产品设计能力有待增强,另一方面也应重视制度的限制。他建议进一步放宽私募产品的审批,稳妥推进衍生品业务,赋予证券公司自主创造产品的权利。

从市场机制来看,由于私募产品多是非标产品,估值存在难度,需要证券公司等掌握市场完备信息、熟悉交易流程、懂得估值建模的专业机构介入。

“从国外经验来看,券商做市交易可以大幅提高流动性。”段宇辉说,目前我国做市商制度不成熟的原因主要有两个:一是法律法规的不完善,除了新三板市场有明确做市交易规则外,其他市场缺乏相关规定,券商比较迟疑;二是券商目前盈利点仍较多,更倾向于轻资产模式。

“未来,做市商制度的确立仍然需要监管层在法律方面进行完善,同时需要券商不断加强自身在资产定价方面的能力。”段宇辉说。

手机看中经

手机看中经 经济日报微信

经济日报微信 中经网微信

中经网微信