|

基民:水能载舟,亦能覆舟

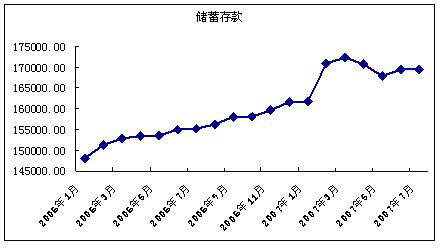

基民队伍的膨胀是基金资产规模壮大的最直接原因。那么,基金催生的“新庄股时代“如果终究会终结的话,直接的导火索自然是基民无法再为基金的膨胀提供足够的弹药。 由于基金持有人的结构已经从熊市时候的企业为主转变为个人投资者为主。因此,个人投资者的后续资金变化情况将成为研判基金规模出现阶段性拐点的重要指标。 图2显示的是金融机构人民币储蓄存款的变化情况。2006年全年,储蓄存款保持着平稳增长的格局。但2007年3月后,居民储蓄出现环比下降的状况,表明存量储蓄在向股票市场和基金市场转移。我们认为,这种储蓄的下降是不可持续的,因为储蓄的平稳增长是金融市场健康发展的重要标志。只有当金融市场发生突变时,这种平稳增长才会改变。基于这样的逻辑,我们相信储蓄的下降是有限度的。果然,这种储蓄的环比下降持续了3个月,在6月末达到低点后开始启稳。尽管6月份之后股市继续上涨,但储蓄资金再次下降的幅度十分有限。这表明在大部分储蓄资金保持稳定的大背景下,期望后续有更多的资金由储蓄流向基金和股市,已经不大现实。

图2:金融机构人民币储蓄存款变化情况(2006年1月-2007年7月)  数据来源:中国人民银行 看来,希望后续资金来支撑基金的快速膨胀已经是不大现实的事情。那么依靠存量资金是否能够继续维持繁荣的格局呢?我们对此持谨慎的态度。由于个人投资者在基金持有人中的比重已经非常之高,而个人投资者又是最不稳定的投资者队伍。一旦市场有风吹草动,个人投资者的流失速度将会是非常之快的。所谓“水能载舟、亦能覆舟“,为基金奠定辉煌的基民们极有可能在未来成为终结基金“新庄股时代“的直接力量。 数据来源:中国人民银行 看来,希望后续资金来支撑基金的快速膨胀已经是不大现实的事情。那么依靠存量资金是否能够继续维持繁荣的格局呢?我们对此持谨慎的态度。由于个人投资者在基金持有人中的比重已经非常之高,而个人投资者又是最不稳定的投资者队伍。一旦市场有风吹草动,个人投资者的流失速度将会是非常之快的。所谓“水能载舟、亦能覆舟“,为基金奠定辉煌的基民们极有可能在未来成为终结基金“新庄股时代“的直接力量。

悬在基金头上的达摩克利斯之剑

随着中国股市制度建设的深入推进,市场在逐步趋向成熟。但是,政策因素始终是影响市场走势的不可忽视的因素。随着指数的持续攀升、基金催生“新庄股时代“的趋势愈发明显,管理层也更加关注基金的投资动向。据消息人士称,部分基金管理公司旗下基金对部分重仓股的过分集中持仓已经引起了管理层的关注。管理层采取道义劝告等手段要求基金注意风险。 今年5月,证监会曾在一份对基金管理公司的通知中提出要求:基金公司应严格股票备选库的分级、进入、剔除和维护等管理制度,严格按照股票选择标准、投资决策程序与授权制度以及交易执行流程等进行股票买卖和投资组合的构建。严格投资管理人员的投资管理权限,不得为追求短期业绩放弃投资理念、随意更改基金投资风格、买卖备选库之外的股票或者将不符合约定条件的股票加入备选库,严禁基金公司进行投机操作。基金公司应加强对投资行为的合规监控,对异常交易进行重点监控,公平对待公司管理的各类资产,包括封闭式基金、开放式基金、社保基金、年金基金及其他受托资产,不得进行任何形式的不当关联交易、利益输送。 我们相信,管理层提出基金可能存在的问题绝非空穴来风。由于基金的操作账户始终处于被管理层监控的状态,这把悬在基金头上的达摩克利斯之剑随时可能会指向那些逾越雷池的“坏孩子“。基金一次次的试探着管理层的底线,而希望市场能够长期健康运行的管理层一旦出手,必将会把基金催生的“新庄股时代“扼杀在摇篮之中。

|