|

曾几何时,中国证券市场造就了形形色色的庄家,甚至一度形成“无庄不股,无股不庄”的局面。有学者曾把中国股市比喻成一个巨大的赌场,虽说偏激,但用来形容这种庄家行为倒也不失为一种诠释。 坐庄风行,一方面是制度缺陷的结果,同时也是新兴市场发展的必经过程。坐庄和跟庄,成为当时的主流投资理念。最后的接盘者也就成为这种坐庄行为的“殉葬品”。 2003年以来,在基金的倡导下,价值投资理念逐步成为市场的主流,原有的坐庄盈利模式失去了市场。德隆系的崩盘和金宇车城的倒掉标志着庄股时代的彻底终结。

然而,但证券投资基金掌控了超过三成的沪深股市流通市值的时候,已经基本实现了对A股市场的高度控盘。继续用价值投资理念解释蓝筹股的高市盈率,已经显得苍白无力。我们必须承认-- 基金催生新庄股时代

基金的阳谋:挟蓝筹以令诸侯

从群雄逐鹿到一基独大

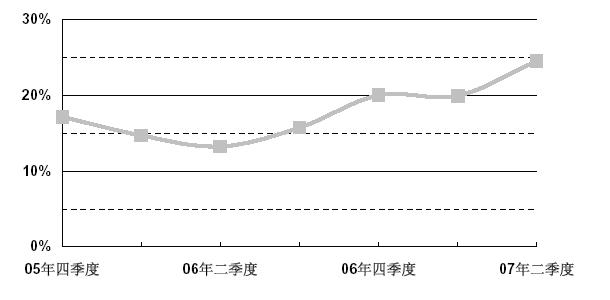

尽管管理层放慢了基金发行的步伐,但在“5.30”大跌终结了绝大部分个人投资者过度膨胀的自信心。与此同时,在拆分、大比例分红等迎合市场的基金销售策略下,基金行业继续发展壮大。截止2007年6月末,国内基金的总资产管理规模已经达到1.8 万亿元人民币,其中投资股票总市值达到1.3万亿元,占A 股市场流通市值的25%(图1)。这一比例与2006年二季度时候的不足15%,有较大幅度的提升。加之近两个多月市场上涨超过40%,基金业的资产规模已经突破了2.5万亿,向3万亿逼近。 考虑到基金股票池主要锁定在蓝筹股的范畴之内,其对指数的影响度更为明显。基金在进一步巩固其市场主力地位的同时,“一基独大”局面也促使市场进入基金博弈时代。相对于公募基金来说,其他的投资主体包括私募基金甚至QFII的话语权在逐步丧失。中国A股市场正在由群雄逐鹿转向“一基独大”。

图1:基金持股占A股流通市值比重  数据来源:国金证券研究所 数据来源:国金证券研究所

曾经在QFII大肆唱空国内A股市场的时候,财经媒体将其定位为“阴谋论”。如今,在5000点上方,公募基金却依旧在大肆唱多。尽管媒体对此也颇有微词,但基金并不承认自己的投资行为有什么阴谋。那么,我们姑且称之为“阳谋”。实际上,基金的阳谋已经十分明显了,那便是--挟蓝筹以令诸侯。

蓝筹股,基金眼中的阿拉丁神灯

之所以说基金在挟蓝筹以令诸侯,原因在于蓝筹股始终是基金最偏好的品种,而且基金之间的分歧在进一步缩小。国金证券的一份报告指出,基金二季度季报显示虽然公布季报的积极投资偏股票型基金数量由一季度末的220只增加到二季度末的234只,但重仓股覆盖数量却由一季度末的335只缩减到二季度末的296只,基金持股共识度上升,进一步向绩优蓝筹股集中。这一点在基金业绩上也得到体现,统计比较显示,三季度以来基金间业绩分歧程度逐步降低,目前已达到相对较低的水平。

蓝筹股是基金眼中的阿拉丁神灯,同时也是基金不承认自己的投资属于类庄股运作的最佳理由。庄股都是绩差的。既然是价值投资,怎么会和庄家扯上关系呢?基金的这种集中持仓行为和以往的庄家是否存在本质的区别呢?我们认为,业绩因素并不足以把基金和庄家划清界限,更重要的是基金的投资行为是否有操纵股价的做法。证监会在今年5月发布了《关于切实加强基金投资风险管理及有关问题的通知》,其中要求基金公司不得为了追求基金净值排名或短期收益,进行不合理的资产配置。同时应当高度重视基金投资的流动性风险,关注投资组合中单一证券与行业的集中度,对市场交易状况和投资者行为相关联的流动性风险要加强评估与监测,提高投资组合流动性压力测试的频率。这无疑表明,那些由于基金过分集中持仓而丧失流动性的基金重仓股的风险是不能忽视的。

散户与游资,唯基金马首是瞻

曾经在遥远的熊市中,游资也曾是股市里面呼风唤雨的力量。以“银河证券宁波解放南路营业部”和“国信证券深圳红岭中路营业部”为代表的涨停敢死队成为漫漫熊市中不可多见的亮点,也是财经媒体记者们晶晶乐道的谈资。然而,熬过熊市,游资的身影却不再如先前那般活跃,虽然偶尔也会在一些小盘股中重现昔日的锋芒,但和基金之类将工商银行、中国人寿等巨无霸拉至涨停板的壮举相比,已是黯然失色。更多的游资开始选择跟随基金,研究和分析基金的投资理念和操作手法。

至于散户,在今年也曾有过短暂的辉煌。甚至一度创出基金跑不赢散户的神话。然而,好景不长,喜欢追涨杀跌、缺乏交易行为和交易风格一致性的散户在“5.30”之后便一蹶不振。曾经“死了都不卖”的豪言壮语也随着四个跌停板而灰飞烟灭。在基金“携蓝筹以令诸侯”的强大攻势下,先知先觉的散户开始选择转变为基民。

“炒股为那桩,咱没太大理想;基金要是吃了肉,跟着喝口汤。”一位原先的股民、现在的基民笑着哼唱道。

|