改革试点在6个地区落地

逾七成车险消费者保费下降

经济日报讯 (记者 江帆)从6月1日开始启动的商业车险条款费率改革,如今已见市场效果。据保监会提供的数据显示,截至6月10日,率先试点的黑龙江、山东、广西、重庆、陕西、青岛等6个地区全面启用新版商业车险条款费率以来,保险机构共承保机动车444252辆,实现商业车险保费收入15.6亿元,其中续保机动车312571辆。

在续保业务中,消费者保费支出较去年增加的保单,比例为22.2%;保费较去年下降的保单,比例高达77.26%;保单保费持平的占比为0.2%。这说明,绝大多数低风险消费者通过车险改革获得了实惠。保监会提供的另一组数据也证实了这一点,由于新版商业车险产品的“性价比”提高,在投保交强险的同时选择投保商业车险的机动车比率明显增长,较2014年底提高了2.77个百分点。此外,6地共有36081辆以前从未投保或长期脱保的机动车,投保了新车险,这个比例占到改革后承保机动车辆的8%。

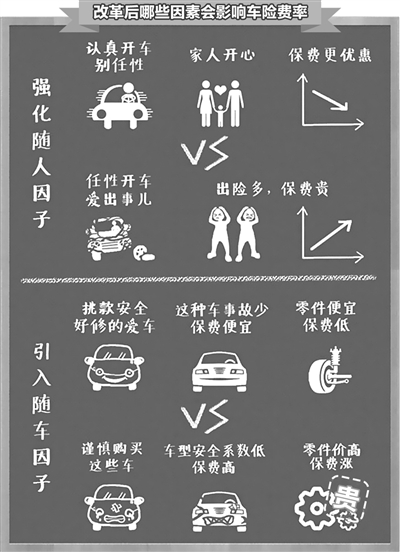

据记者了解,此次改革给保险公司更大的商业车险自主定价权,包括自主核保系数和自主渠道系数,其浮动权限为上下15%。此外,保险公司还有附加费用自主权,按照费率结构测算,大约在35%左右。因此,如果一个驾驶行为良好的车主,3年以上不出险,其最大优惠幅度可以到五折以下。此外,新商业车险条款扩大了保险责任,将冰雹、台风、热带风暴、暴雪、冰凌、沙尘暴等自然灾害、驾驶证失效或审验不合格、未上牌照新手、被保险机动车所载货物、车上人员意外撞击所导致的损失、家庭成员人身伤亡等情形纳入保险保障范围,大幅提高了商业车险保障水平。

放开价格,让保险公司有更多的定价自主权,会不会发生恶性价格战呢?这是新车险改革让人最为关注的方面之一。

“我们判断,出现这种情况的可能性比较小。一是这几年保险行业的经营理念、管控能力、资本约束都有很大程度的提高,这是改革的基础,经营车险业务要盈利,已经成为行业共识;二是保险监管的约束要求也明显提升,对恶性竞争的情况我们能够及时发现,提前控制。比如,公司一旦出现综合成本率大幅上升,效益大幅下滑的情况,我们会通过偿付能力管控,通过加强资本管理,避免这种恶性竞争出现。”保监会产险部主任刘峰如是说。

从目前的试点情况看,新车险试点正在倒逼公司提高业务能力,加大车险风险管控投入。新条款对保险公司的风险识别能力、定价能力、人员素质等都提出了很高的要求,刘峰表示,加大投入是必然的,这的确会增加公司的经营成本,但这是正常的,如此才有可能重塑核心竞争力。刘峰说,“下一步,保监会将在总结试点经验的基础上,适时将商业车险改革推向全国。”

手机看中经

手机看中经 经济日报微信

经济日报微信 中经网微信

中经网微信