蓝筹股的强势行情不仅使股民受益,上市银行也收到了股市久违的“红包”。受股市转暖带动,与股票走势关联密切的可转债开始逼近各自的强制赎回条件,使得转债转股率大幅拉升。

所谓强制赎回,是指发行人在发行可转债时设计的赎回机制,一旦触发其规定的条件,发行人就可以行使强制赎回的权利。如工商银行可转债在发行时就约定,该行A股股票连续30个交易日中至少有15个交易日的收盘价不低于当期转股价格的130%(含130%),该行就有权按照本次发行的可转债面值加当期应计利息的价格赎回全部或部分未转股的可转债。

对于上市银行来说,可转债转股提速在一定程度上减轻了他们补充资本金的压力。

上涨行情拉高转股率

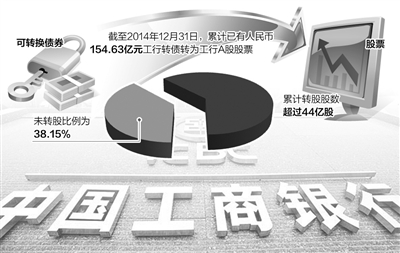

1月7日,工商银行公告显示,截至2014年12月31日,累计已有人民币154.63亿元工行转债转为工行A股股票,累计转股股数超过44亿股,未转股比例为38.15%。

转股率大幅提高的不仅仅是工行。去年四季度以来,随着银行股估值拉升速度加快,中国银行在这一波行情里受可转债转股的影响也大。由于近几年银行股行情低迷,中行转债直到去年三季度末转股率都不足4%。而在去年四季度,转股率出现飙升。

中行发布的数据显示,2014年9月30日,中行转债未转股比例为97.35%,一个季度之后,截至12月31日,未转股比例为37.12%,期间转股超过85亿股,是中行三季度末有效流通盘的1.2倍。按照这一进度,中行转债甚至可能在被强制赎回前全部实现转股。

目前,工行和中行转债都发布了关于强制赎回的提示,但对于投资者而言,现在上市银行可转债的价格远高于强制赎回价格,如果被强制赎回并不划算。以中行转债为例,如果卖出或转股获得的收益可能超过60%,但强制赎回的收益可能仅为6%。

随着近期股市行情创下新高,华泰证券分析师罗毅看好后市银行股的表现,这也是不少市场人士的普遍预期。在这样的乐观情绪下,可转债投资者选择转股的意愿将更为强烈。罗毅认为,后期银行股将回归应有的估值水平,可转债转股也会加速。

缓解银行资本压力

可转债转股迎来高峰,对于上市银行来说意味着什么?长江证券分析师王一川表示,转债转股后,银行核心一级资本将得到补充,资本压力也将得到一定缓解。

就整体情况来看,我国商业银行资本充足情况较好。银监会数据显示,截至2014年三季度末,我国商业银行核心一级资本充足率和一级资本充足率分别为10.47%、12.93%。

出于监管要求和自身发展需要,银行资本充足率仍须保持在合理水平。因此,多家银行通过发行优先股、可转债等方式来补充资本。截至去年末,已有中国银行、农业银行、工商银行、民生银行、北京银行等11家上市银行推出优先股发行计划,更有多家商业银行推出33只二级债发行计划。

从上市银行发行可转债的初衷来看,也是希望其尽快转股,以补充核心资本。据测算,如果中行和工行的可转债全部实现转股,这两家银行分别可获得400亿元和250亿元的核心资本补充,这无疑将大幅减轻其再融资压力。

目前,逼近触发强制赎回机制的还有民生转债。民生银行1月6日发布的公告显示,截至2014年12月31日,民生转债尚有超过95%未实现转股。按照其强制赎回条件,民生银行200亿元转债也离触发赎回机制越来越近,其A股股价在最近已多次站在赎回价10.64元之上。如果在近30个交易日中有15天超越赎回价,民生转债赎回机制也将启动,从而推动其加速转股,进而缓解民生银行资本压力。(经济日报记者 陈果静)

手机看中经

手机看中经 经济日报微信

经济日报微信 中经网微信

中经网微信