近年来,为了盘活农户资源资产,金融机构在贷款品种上做了很多创新与尝试,如林权抵押贷款、土地承包经营权贷款、农民住房财产权抵押贷款等。然而,《经济日报》记者在赴江浙地区调研时发现,每个贷款品种在实际操作中仍面临不少细节性障碍,以担保难为代表的“增信难”就是其中之一。如何精准地为当地“三农”贷款增信,考验着基层金融机构的智慧,也对各部门、各系统的协作程度提出了更高要求。

村级担保组织搭台

浙江丽水龙泉市是一个因全国农村林业改革而备受瞩目的地区。从2007年至今,林权抵押贷款在此已推行了近7年。

“这些年林权抵押贷款运行遇到的最大问题是,一旦出现风险,抵押物如何变现。”龙泉市农村信用合作联社主任陈义达说。

目前,当地政府和林业部门共同成立了林地评估、收储、流转3个中心。按照林权抵押贷款流程,借款农户的林地经评估后抵押给农信社,同时由收储中心提供反担保。“这种操作模式一旦到了法院,涉及担保主体问题,收储中心担保主体不合格。”陈义达说。

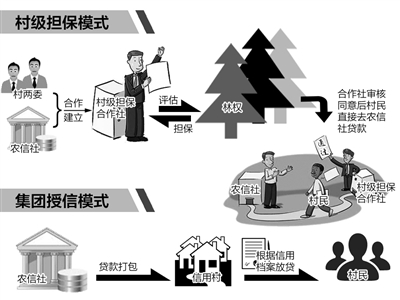

如何应对担保“卡脖”成为当地“三农”贷款增信的关键。“农信社和村两委商量,能不能成立一个村级担保合作社。”龙泉上垟镇花桥村村长郑自友说,由担保合作社对村民的林木、农房、承包土地等进行价值评估,如果要借款,村民把相关证件抵押到担保合作社,合作社审核同意后村民直接去农信社贷款,不需再另外找人担保。

村级担保合作社实际上在农户和金融机构间搭建了一个增信平台。对于花桥村村民来说,最明显的实惠是担保费率和贷款利率实现“双降”。目前,担保合作社已具备独立法人资格,通过自筹方式共筹集到60万元作为保证金,农信社给予其10倍放大杠杆,即600万元担保金。此外,通过这种合作,农信社对该村的贷款利率由平时上浮88%下降到上浮20%。

虽然降息让利,但农信社也是银村担保合作的受益者。“主要是解决了信息不对称、估值偏离问题。”陈义达说,此前,林业部门的林地评估中心对抵押物估值,由于缺乏专业人员,容易出现估值不准的情况。龙泉农信联社曾对原有26笔、270万元林权抵押不良贷款追溯评估,发现其中11.54%的抵押物存在10%至15%的估值偏离。

“村民之间非常了解,他们知道这个土地值多少钱,毛竹值多少钱,交给村级担保合作社估值,反而最专业。”陈义达说。

需要注意的是,村级经济实力、村两委介入贷款管理的主动性都直接影响着此种模式的运行与推广。因此,农村金融机构目前普遍将整村授信额度、利率优惠与整村不良贷款率挂钩。

开展村民集团授信

村两委不直接介入贷款管理,而是协助金融机构开展农村征信,优化农村信用环境,最终实现整村集团授信,这也成为“三农”贷款增信的途径之一。

浙江省象山县定塘镇沙地村有村民227户,共840人。其中,有70户从事农家乐,日均接待游客1400人。该村通过村民集团授信模式,从象山县农村信用合作联社获得720万元授信,贷款470万元用于发展农家乐等旅游项目。

所谓村民集团授信模式,即信用户达80%及以上的村可获评信用村,当地农信社以整个信用村为授信对象,将贷款资金打包给信用村村民自行管理。

村民集团授信的基础是为每个农户建立征信档案,这在当地被村民称为“第二张身份证”。目前,整个沙地村227户中已有180户拥有信用档案。

“刚开始建信用档案,全村的摸底工作量很大,我们采取了通过村评议小组、村支农联络员、农信社三个层次逐步推进。”象山县农村信用合作联社理事长谢语诚说,村评议小组由村委人员组成,对村民的个人家庭、信用情况评议,对贷款申请、额度投票,向农信社提供推荐联系单;支农联络员则大多由了解村里情况的妇女主任担任,负责对村民贷前、贷时、贷后检查。

“村民拿着评议小组的贷款推荐书去农信社,客户经理再次审核农户的电子资信档案和评议组提供的资料,由农信社最终确定贷款额度。”沙地村村支书郑经治说。

与村两委出资组建担保合作社不同,在此过程中,村两委并不承担经济责任,而扮演协助村民征信的角色。但记者在调研中发现,由于信用村、信用户的资格和整村获得的贷款额度、利率优惠密切相关,村两委的积极性反而被激发。截至目前,象山农信联社“村民集团授信”贷款授信余额3.25亿元,未出现一笔违约。(经济日报记者 郭子源)

手机看中经

手机看中经 经济日报微信

经济日报微信 中经网微信

中经网微信