资金来源与股票来源均有拓展

员工持股方案花样翻新

相较股权激励,员工持股计划有成本低、时间短、手段灵活等多项优势。但不少业内人士也担忧员工持股计划可能隐藏“猫儿腻”,会损害二级市场投资者的利益。专家建议监管层应该对员工持股方案操作过程加强监管,设立投资者损失补偿机制

《经济日报》记者统计,仅从2014年12月到2015年1月21日,就有40家上市公司密集发布员工持股方案,掀起一波上市公司员工持股“小高潮”。

二级市场对员工持股做出积极回应。同花顺数据显示,2014年7月以来,在上市公司发布相关公告次日,超过60%股票股价上涨,上港集团、三川股份、联建光电等个股甚至出现涨停。

形式更加多样化

员工持股指上市公司根据员工意愿使员工获得本公司股票,股份权益按约定分配给员工的制度安排。从某种意义上来说,实施员工持股计划,相当于将股权激励的对象由公司高级管理人员扩展到更多的员工。

早在2012年,中国证监会已经推出员工持股计划的征求意见稿,由于该征求意见稿对资金来源、股票来源、持股数量、持有期限等方面严格约束,推出后市场反应比较平淡。为了进一步提高上市公司积极性,2014年6月,证监会正式发布《关于上市公司实施员工持股计划试点的指导意见》,放宽了各方面限制。近期员工持股方案呈现许多新特点。

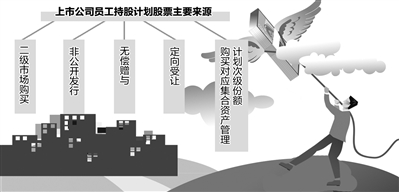

按照新规安排,员工持股计划根据资金来源不同,主要分为员工自筹、融资借款以及净利润提取奖励基金等方式。而股票来源方面,则从传统二级市场购买扩展到非公开发行、无偿赠与、定向受让以及购买对应集合资产管理计划次级份额等多种形式。

《经济日报》记者对2015年1月以来发布草案的15家公司进行统计发现,采用非公开发行和购买对应集合资产管理计划次级份额这两种新形式的上市公司数量达9家,占比达到60%。其中,采用前者方式的上市公司有5家,占比为33.3%;采用后者方式的上市公司共有4家,占比约26.7%。

除此以外,2014年以来,大富科技、大北农和三六五网等多家公司还出现过股票全部或部分来源于控股股东无偿赠与的情况。

最“慷慨”的大富科技发布公告称,如果公司未来3年利润增长达到理想目标,则“触发”转让机制,公司1200多名参与员工持股计划奖励的对象无偿获赠来自公司实际控制人配偶的700万股股票。

操作灵活须加强监管

“相较股权激励,员工持股计划有成本低、时间短、手段灵活等多项优势,因此预计未来会成为越来越多上市公司‘发福利’的首选方式。”安信证券行业分析师诸海滨表示。

对公司来说,员工持股计划不构成业绩压力。同一项奖励措施,股权激励计划所需费用基本完全由上市公司支出,在会计处理上体现在当期或以后的管理费用;而员工持股计划意味着,除少部分采取利用净利润作为持股计划奖励基金的案例外,主要采用员工自筹或借款等方式募资。

对个人而言,股权激励将员工所得视作工作薪酬,因此按照个人所得收税。而员工持股计划将员工所得视为员工个人出资购买股票,尽管目前我国对于员工持股计划的税收优惠还未有最终文件出台,但卖出股票获取的收益暂时不用上缴个税。

为避免持股计划参与对象过于宽泛,一些上市公司员工持股计划成为高管股权激励的“变形版”。像三六五网、联建光电、蓝盾股份、实益达等公司就将持股计划参与对象直接锁定在高管、主管及以上、核心员工等“小众”群体。

部分企业甚至选择向银行融资或者购买特定集合计划次级份额来提高收益“杠杆”。以国内发布首个杠杆式员工持股计划的三安光电为例,按照计划安排,公司用于购买公司股票的特定集合资产管理计划,优先级和次级比例为2:1。员工持股计划全额购买集合资产的次级份额,扣除优先级7.4%年基准利率外,所有超额收益均由员工持股计划享有。这等于说,员工持股计划可以享受超额收益。

不过由于操作灵活,不少业内人士也担忧员工持股计划可能隐藏“猫儿腻”。无论是上市公司通过低价向特定的员工进行资产转移,或者是通过定向受让帮助高管套现股票,都会损害二级市场投资者的利益。

对此,武汉科技大学金融证券研究所所长董登新建议,“监管层应该对员工持股方案操作过程加强监管,一旦出现违规,应当予以严惩并设立投资者损失补偿机制。”(经济日报 记者 郭文鹃)

手机看中经

手机看中经 经济日报微信

经济日报微信 中经网微信

中经网微信