■本报记者 苏竞翔

【农村金融时报】

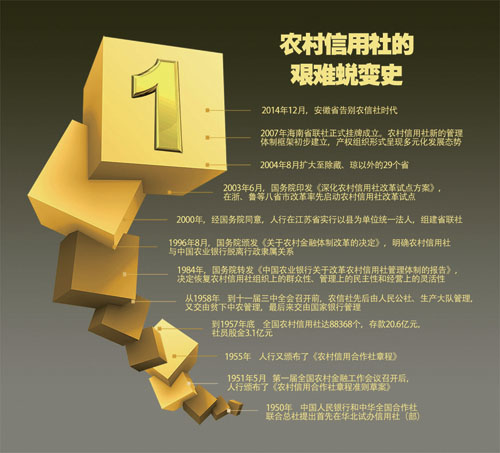

走过60多个风雨岁月,承载了多少人情感与希望的农村信用社,在2014年收关之际走过一座新的里程碑。

随着2014年年末安徽全省83家法人农村合作金融机构股份制改革工作全面完成,农信社全面退出了安徽历史舞台。事实上,经历了多年的探索与变革,一些发达省份的农信改制已经接近尾声,与安徽相邻的江苏省也仅剩下最后两家农信社没有改制。

后农信改制时代,业界开始期待下一步的改革动作。不约而同地,人们把目光纷纷投向了省联社。

省级联社

“如果不是省联社去和人家谈,我们一家银行要和淘宝谈支付接入哪有那么容易?如果不能接入,谁还愿意用咱的银行卡。”山东省一位农信社负责人告诉《农村金融时报》记者。

“虽然省联社做的系统给我的感觉是创新还有所欠缺,但是话说回来银行的支付结算系统如果每个地方法人自己搞一套,成本有多高?”东部某省一位农合行人士如是说。

“口口声声要让农商行实现法人治理,人事任免权却在省联社手里,怎么实现?”中部一位农商行行长向记者感慨道。

2003年,根据国务院《关于印发深化农村信用社改革试点方案的通知》精神,省级农村信用联社应运而生。省联社成立后,通过建章立制、整合资源,认真履行管理、指导、协调和服务职能,开创了农信社发展既快又好的时期。但随之而来的,还有外界对其过多行政干预、影响法人治理的种种诟病。

吉林省联社理事长唐忠民认为,从股权关系来看,基层行社是省联社的股东,对省联社理应具有所有权。但在实际情况中,既是运动员又是裁判员的角色双重性却决定了省联社会选择更有利于自己的身份来处理问题。在他看来,自下而上的所有权和自上而下的管理权显得十分矛盾,因此有必要找出一条更加适合省联社发展的新模式。

秦农银行模式

事实上,一些地方已开始进行新的尝试。日前,银监会正式批准陕西省组建秦农银行。

据悉,组建后的秦农银行注册资本金将达到80亿元,其中陕西省政府出资29%,另一主要股东为陕西和谐投资股份有限公司。初期由西安市城六区农信社重组而成,随后陕西省将以秦农银行为平台,通过收购、参股或控股方式来整合全省100多家农信社和农商行,整合后总体规模将超过6000亿元。与现有商业银行的总分行模式不同,秦农银行以金融控股平台方式控制参股的金融机构。此外,方案没有改变现有监管部门对农信社、农商行的县域独立法人机构规定,只是以“母子关系”形式来整合全省农商行和农信社。根据相关部门测算,秦农银行的资本规模将排在全国农商行第四位。

不仅是陕西,其他一些省份对于省级联社的改革似乎也偏向于成立金融控股公司这种模式。

有消息称,目前山东省也有意对全省农商行进行改造升级。其具体做法是,要求本省所属国有大型企业对相应农商行注入资本,占股比例最高达到10%,可以享受分红但不能参与农商行具体的业务经营。不过,据知情人士向《农村金融时报》记者透露,此方案已经遭到银监会否决。“有好几个省早就想这么做,银监会都没有同意,陕西之所以能做到是动用了非市场化的力量。”

据接近银监会人士表示,起初银监会认为陕西省政府方面持股比例过高,不太愿意批复。但最后在更高级别部门协调下,秦农银行得以获得批复。他表示,目前高层对新设立的银行有两点关注,一是是否成为自我融资的载体;二是增量改革要达到多大量才能对传统银行构成正向冲击。

专家不同声音

“中国缺的是草根金融,而不是大银行,要搞大银行我们已经有农行和农发行了。”一位长期关注农信社改革的业内专家向记者表达了他对于上述模式的担忧。

在他看来,对于基层农信机构的管理,应该把自律、监管和行政协调的职能交由银行业协会、银监局和地方金融办来行使。省联社更应该朝着金融服务公司的方向发展,为基层行社提供专业的统计、技术和培训服务,而不是像现在这样出现大量的权责重叠,直接影响到农村商业银行的治理。

而社科院农村发展研究所研究员杜晓山对于省联社改革的看法则更倾向于:以省为单位,基层行社和省联社作为一个整体。省联社在扮演监督和服务角色的同时,开展一些基层行社做不了的业务,形成分工合作的机制。他建议各个地方根据自身意愿选择是否接受省联社的管理,不愿意接受的部分农商行可独立发展、自负盈亏。“形成个别农商行独立,其他农商行相互联合的局面。”他告诉记者。

手机看中经

手机看中经 经济日报微信

经济日报微信 中经网微信

中经网微信