|

节前最后几个交易日,受新股申购资金回流带动,债市走出一波反弹,收益率快速回落。虽然昨日交易所国债指数微幅下跌,但分析人士对后市保持谨慎乐观的看法,他们表示,目前的债市已经具备了一定的投资价值,后市将以反弹为基调,但反弹力度有待观察。

重估特别国债影响

从向农行定向发行到向市场直接发行,市场对特别国债的评估从利空逐渐转向中性甚至偏利多。

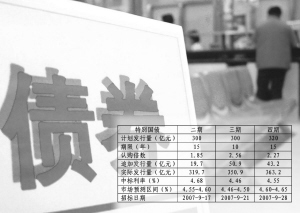

9月份,1000多亿元特别国债直接发向市场。发行结果显示,特别国债二期的中标利率高于市场预期,三期与预期基本一致,而四期则大幅低于市场预期。机构对特别国债较为热情,认购倍数大多较高,其中三期国债达到了2.56倍,为今年以来新债招标中较高的,而且每期特别国债首场招标后都进行了追加发行,尤其是三期和四期,追加的量都比较大。另外,二期和四期都是15年期,但后者的中标利率比前者高13BP,而且认购倍数和追加发行量均高于前者,机构对待特别国债的态度在前后10天发生了显著变化。

此外,在特别国债集中向市场直接发行的月份,央行明显放缓了流动性回笼力度。9月份,包含定向央票在内的公开市场操作和准备金率上调回笼的资金与当月到期的央票量仅仅相当,回笼力度在过去数月中属于较低的水平。当然,回笼力度的放缓与大盘新股连续发行导致资金面被抽紧有着较大的关系,但是分析人士认为,货币政策和财政政策之间的配合依然是目前和未来值得留意的看点。

后市谨慎乐观抓住波段机会

昨日,接受记者采访的多位债券业内人士对后市走势表达了谨慎乐观的看法,认为债市反弹没有悬念,但他们同时也认为反弹力度有待观察。

一基金交易员表示,两期15年期特别国债截然不同的招标结果已经说明了债市存在一定的反弹动力。在加息未对债市带来大的利空影响的情况下,二级市场是应该值得期待的。如果不是大盘新股连续发行导致资金面空前紧张,9月初的反弹行情是可以继续下去的。

从收益率角度看,目前债市收益率水平已经具备了较大的投资价值。交易员表示,目前的收益率水平已经处于较高的水平,7年期和10年期国债的收益率分别在4.15%和4.4%左右,在市场资金仍然充裕的情况下,机构的配置需求将会推动债市反弹。从政策面角度来看,年内通胀等宏观经济数据对债市的影响可能会弱化,目前债市收益率已经包含了未来再次加息的预期。

分析人士表示,在政策面和资金面的联合作用下,年内债市将会呈现波段走势,投资人可以把握住波段操作的机会,重点关注类似于大盘新股发行对资金面干扰较大的事件。

在具体券种方面,除了广受业内人士推崇的浮息债外,国债可能会在债券市场中脱颖而出,尤其是长期国债将会受到特别国债发行的支撑。

分析人士同时表示,债市全面走好的时机并未到来,以通胀为例,虽然在食品价格回落和粮食丰收等因素的作用下,四季度通胀拾级而下的概率较大,但整体通胀形势并不容乐观,明年的通胀走势存在较大的变数。

|