盼望着,盼望着,假期的脚步近了。十一长假马上要来了,很多人都成群结伴的去玩了。但你知道吗,逛逛逛、买买买、吃吃吃之外,用正确的姿势花钱可以省出一部iPhone6s哦。怎么做,往下看

一、出境游,刷卡VS现金,哪个强?

出国玩儿,是刷卡还是带现金?我们来对比下它们都有什么优缺点。

【温馨提示】

1.境外消费,能用信用卡就不用借记卡(信用卡有免息期),能走银联通道就别用其他通道(银联费用低)。另外,建议大家在出境前最好申请一张全币种卡,这样在没有银联通道的情况下,刷全币种卡也能省去1.5%-2%的货币兑换费。具体选择那家的全币种卡,请看下文或参考 【春节开小灶】出境游系列1:全币种卡大比拼

2. 适当携带外币现金,便于支付交通费和小额开销。建议最好多换点零钱,这样使用时既方便又安全。如果携带面值过大的现金有可能会遇到破不开钱的窘况。

3. 境外消费一般都是凭签名消费的,不需要密码,因此一定要仔细核对消费单上的金额后再签名。刷卡的时候尽量让信用卡在自己的视线范围之内。万一信用卡不慎丢失,一定要马上联系银行挂失。

4. 出国前应仔细检查信用卡是否会在出国期间过期,另外,还应该向银行询问自己的信用额度,有需要的话可以申请临时提高信用额度。

5. 妥善保管好交易凭条,如果发生重复扣款现象,可以凭交易凭条及时与发卡行联系。另外,由于流水单据上清晰地记录着信用卡卡号、有效期和取款金额等信息,因此不要随意丢掉POS机和ATM机打印出来的交易流水单,以免个人信息被盗用。

二、境外消费,如何免除“货币转换费”?

使用全币种信用卡。

我们所持的“全”币种信用卡大多是“多币种,双币种,单币种卡”,并不是真正意义上的全币种信用卡,其共有的特点就是免除了“货币转换费”,不同之处就是支持多少种货币,即能用多少种货币还款。

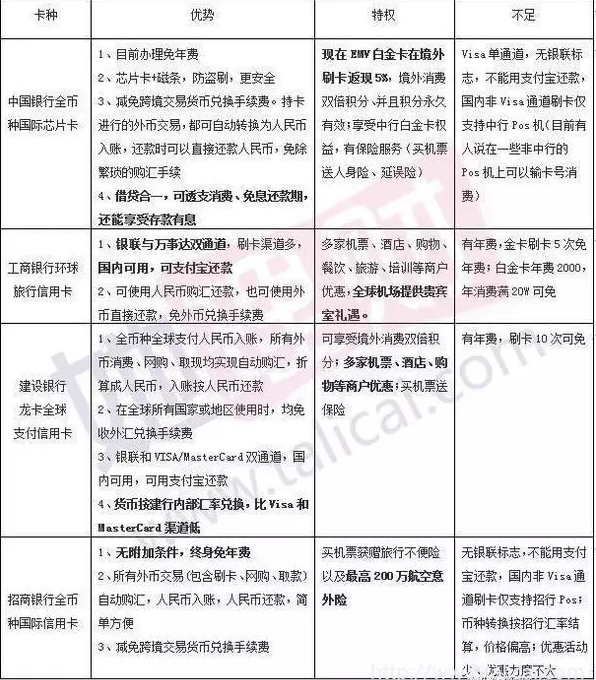

全币种信用卡大比拼

【总结】

1. 大部分全币种信用卡能做到的,如自动购汇、人民币还款、免货币兑换手续费等,中银全币种芯片卡都能做到,而且它还可当做储蓄卡来用好处多多。虽然是Visa单通道,但一般申请办理外币信用卡主要是用于境外消费、海淘等,加上国内可以刷Visa卡的商户越来越普及,影响不是很大。

2. 如果你属于在境内刷卡较多的用户,那么Visa单通道无疑会带来很多不便,那么不如考虑Visa/Master+银联的双通道信用卡,比如 建设银行龙卡全球支付信用卡。这两张信用卡在功能上区别不大,选哪张都可以。

【温馨提示】

1. 外币消费人民币入账(不出美元账单):开通“外币消费人民币入账”功能后,你的任何一笔外币交易,都将自动转换为人民币入账(转换汇率为该笔交易入账日汇率),你只需按照人民币账单还人民币即可。

2. 用人民币还美元账单(美元账单购汇还款):当你的外币消费已产生美元账单后,可以选择开通“美元账单购汇还款”功能。开通后,你的人民币还款将自动购汇转化为美元,并且优先偿还美元部分的已出账单(转换汇率为缴款日当天的汇率),美元已出账单还清之后的还款会继续偿还人民币账单。

三、 去哪儿换汇更划算

【出境前换少量外币】

由于机场换汇点的汇率通常不太划算,因此我们最好在出国前,在国内银行兑换些外币,这样当我们抵达境外机场时,打车或者坐巴士的费用就不用愁了。

注意:国内各家银行的汇率会略有不同,换汇前最好货比三家。人民币换外币看钞卖价低的,如果回国后要是把外币换回人民币,看钞买价高的,优先选择“小”银行。

【境外换汇要会挑】

境外能兑换外汇的地方比较多,除了在机场和当地银行外,我们还能从酒店、ATM机、外币兑换点以及导游处兑换外币,不过不同地方的价格会相差很多。

(1)机场:汇率虽然较低,但是兑换很方便。如果回国前手里还有一些没花完的外币,可以在登机前直接去这里换掉。除此之外,建议还是尽量别在机场换汇。

(2)当地银行:汇率是当天市价,安全可靠,价格适中,不过需要在营业时间到网点兑换,便捷性不高。

(3)酒店:换汇很方便,但是汇率较低,甚至比机场的价格还不合适。另外,很多酒店还会有兑换上限,无法满足较大金额的换汇需求。

(4)ATM机:汇率较高,换汇方便,但是会有很高的手续费。不过有些银行卡能减免异地取款的费用,如果有这样的卡片,那么ATM机是个很好的选择。

(5)外币兑换点:这些兑换点遍布在市中心的街道、商场和繁华地区,营业时间较长,有些还是24小时的,兑换起来非常方便。不过各家门店的汇率不太相同,如果时间和精力允许可以货比三家。

(6)导游处:如果你是跟团出去旅游,那么你的带队导游也能帮你换外币。通常情况下,他们会额外加收一点费用。不过,如果人家帮你选到了价格实惠的兑换点,那么加收一点费用也是合情合理的事。

四、境外取现三注意

1.借记卡比信用卡费用低:在境外取现,借记卡的费用多为取款金额的1%,而信用卡的费用则多是取款金额的1.5%-3%,使用成本大大多于借记卡。另外,多数信用卡还会收取每日万分之五的透支利息,直到还款为止。

2. 银联卡、国际卡取现有差异:国内大部分借记卡仅带有银联标识,这些借记卡只能在带有银联标志的ATM机上取款。银行会按当天汇率转换后直接扣除账户中的人民币,同时收取一定的手续费。如果你持有的是带有其他国际组织标识的国际借记卡,那么不仅有人民币账户,还有一个外币账户,卡片上既有银联标志,还有一个国际卡组织的标志,如Visa、MasterCard等。这类卡片在取款时既可以通过银联网络,也可以选择与国际卡组织对应的ATM机。款项会先从外币账户中扣款,当外币账户余额不足时,再用人民币账户中的余额购汇。

3. 境外取现金额有限制:银行除了对境外取现收取手续费外,对取现的金额也做了相应规定。一般银联渠道每日取款上限为等值1万元人民币,但农行规定相对较严,其借记卡每日取款上限为等值的5000元人民币。

国际卡实行另一套标准,同一户口下,一天内不能超过等值1000美元,一个月内累计不能超过5000美元,6个月内不得超过1万美元,1年内不能超过2万美元。

注意:如果用国际借记卡在银联渠道取款,那么金额上限仍按银联标准实行。

【特别提醒】

从今年10月开始,用银联卡在境外取现,将不再是“无限额”了。根据国家外汇管理局最新要求,为进一步加强境外反洗钱工作力度、防范金融风险,中国境内银联人民币卡在境外提取现金,除每卡每日不超过等值1万元人民币外,增设年度限额。

自2016年1月1日起,中国境内银联人民币卡每卡每年在境外累计取现不得超过等值10万元人民币。今年剩下的三个月,2015年10月1日至12月31日期间,国家外汇局规定,每卡境外取现累计不得超过等值5万元人民币。信用卡因额度等原因,发卡银行可能还会单独设定限额,因此,具体的取现金额还要咨询发卡银行。

大家出国旅游购物,记得现在要提前换好现金~或者购物时直接刷银联卡支付。总之,提前做好用钱准备~

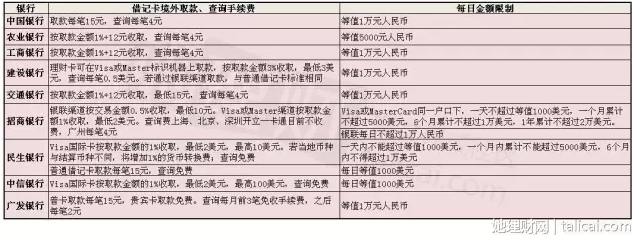

各大银行借记卡境外取现、查询费用表:

【小结】

1.部分银行有境外优惠业务,取现满足一定条件减免手续费,老班知道的有华夏和平安,详情需询当地分支行。

2.境外取款有手续费成本和汇率波动双重风险,因此建议出国前提前兑换外币,但是,很多银行的小额外币需要预约才能兑换。

3.如在境外遇到突发事件必须取现,能用借记卡就不用信用卡。

五、旅游退税全指南

1. 由于各国退税政策对消费金额有着不同的下限规定,大家可以结伴购物结账,这样既不用为了凑单而勉强消费,又能拿回税款,降低购物成本。

2. 要留意不同退税机构的标志(纸张颜色也不一样),把相同机构的消费凭证放在一起,这样退税时就会更为方便。

3. 可以根据自己的需要选择退税形式:现金或者划账。如果在欧洲或新加坡地区购物,可以走银联渠道退税,这样能节省时间和货币转换的成本。

4. 如果选择了划账退税,税费退入卡中是需要一定时间的,所以用信用卡消费的小伙伴一定要先偿还消费的欠款,避免产生信用问题。

5. 离境时一定记得加盖海关印章,因为缺少了印章将无法退税。

6. Global refund、Premier tax free等退税代理公司会收取消费者一定的手续费,因此实际到手的税款通常会小于按税率计算得到的税金。好处是,Global Refund在中国境内有网点,可办理回国退税。

7. 现在国内的一些第三方支付平台也开通了退税业务,流程通常是把盖有海关印章的退税单投递到机场的指定邮箱(有寄丢的风险呦),然后第三方支付平台会在约定的时间内将税金打入你的账户。

8. 出境购物的消费凭证最好保留一段时间,回国后建议尽快核对账目,若发现消费明细存在问题,及时与发卡银行联系。

9. 欧洲不少机场的免税店规模都很大,店铺也多,一些商品的价格比在退税店买更便宜。另外,酒类与烟草属于不能退税的商品,在免税店买最合适。需要注意的是,机场免税店免的是关税,价格中还会包含消费税。虽然这部分税款可以退税,但是办理起来比较麻烦,因为免税店是过海关后才有的,要退税就必须再出关、入关。

六、剩余外币肿么办?

1. 不能通用的小币种应该果断地在当地处理掉,是花了还是换回美元都可以,反正不能留,因为拿回国也没发用,而且太冷门的币种在国内或者没法兑换或者要收一定手续费,所以一定要在当地就处理好。

2. 大币种建议也不要留太多,尤其是不会频繁出国的小伙伴,最好把它们都换掉。因为国内的外币理财较少,起点也都不低,收益还不怎么合适,做不做都很鸡肋。像美元、欧元、英镑和港币理财收益顶多只有百分之二点几,澳元理财稍微高些,能有百分之四点多,但是也只能说是不太亏。

3. 如果你想用剩余的外币当作长期投资,那么一定要了解当下的经济局势。比如从现在来看,美元处于升值通道,欧元、港币和澳元有明显的贬值趋势,那么手里有多余的美元就可以留着,欧元、港币和澳元还是尽早换掉的好。

4. 像美元、欧元和英镑这种大币种可以当作礼金或者压岁钱送人,不俗气还有意思。港币由于有大面值的纸币,便于携带和送礼,所以也可以包成红包送亲朋好友。

5. 不常见的外币和硬币可以当作纪念品封存起来,或者送给喜欢收集钱币的朋友。

6. 近期人民币兑美元呈现出了贬值趋势,从海外代购的境外商品价格比之前略有上升。在这样的大背景下,建议有海淘需求的朋友可以留下一部分美元,把信用卡设成用外币结算,这样还款时就不必再用人民币兑换美元了,直接用美元还款即可。如此一来也就可以避免用人民币兑换到的美元越来越少的问题了。(来源:她理财网)

手机看中经

手机看中经 经济日报微信

经济日报微信 中经网微信

中经网微信