棕榈油:

春节过后,国内棕榈油价格出现了大幅的上扬,现货价格上扬350-500元/吨,现货价格回到了节前的高点附近,但是市场成交依然不旺,市场依然沉浸在节日的气氛中。国内棕榈油的价格上扬主要还是受豆油和菜油价格的影响,国际棕榈油对中国节后需求旺盛的炒作也很积极。本周国内棕榈油价格地区变化如下表:

港口 |

1月31日 |

2月14日 |

涨跌 |

天津港 |

9800 |

10200 |

400 |

连云港 |

9850 |

10200 |

350 |

日照港 |

9850 |

10200 |

350 |

张家港 |

9850 |

10200 |

350 |

广州港 |

9550 |

10050 |

500 |

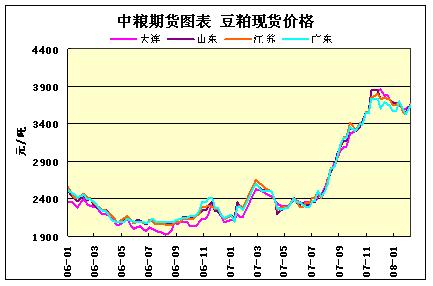

豆粕:

春节过后,国内豆粕价格出现了大幅的上扬,地区不同,上扬幅度在70-130元/吨,表现在东北地区上扬幅度相对较小,而其它地区上扬幅度相对较大,并且上扬积极性较高。随着豆粕价格的上扬,节后豆粕出现了一定的成交,从调查的情况来看,油厂的成交情况参差不齐,差异很大,有的大型油厂单日成交10万吨以上,而有的油厂成交只有几百吨,这主要是油厂对后市因为产生了分歧而采取的价格策略不同,成交放量的厂家一般都是在当地价格低的。从成交的情况能够看出,市场对后市分歧有多么的严重。春节前南方出现大规模降雪、降温天气,导致局部地区节前备货量不足,经过春节期间的消耗,目前终端库存处于偏少的状态,而且降雪地区导致畜禽出现较大的死亡。

春节前,市场对豆粕后市大多持偏空的心理,而春节后豆粕价格出现了大幅的上扬,其原因分析如下:

1、"祸兮福所依"春节前的大雪导致节前备货不畅,油厂销售困难,对价格形成一定压力,但是春节过后,随着物流的好转,市场阶段性备货需求增加,对价格形成一定的支持,春节前我们曾经提醒关注大雪对节后市场的影响;

2、春节期间,CBOT大豆再创新高,虽然这个新高受到了很大的挑战,但是USDA2月份的供需报告数据显示本年度大豆供应依然处于偏紧的状态,对市场依然形成一定的支持;

3、市场预计2月份到港大豆在不会超过250万吨,按照2007年的月平均消耗量来说,这个数字是偏少的,因此市场产生了一定的担心。

南方地区的大范围降雪导致市场对国内油料供应下降的担心加剧和阶段性的供应不平衡,进而促使了节后豆类市场出现了大幅上扬的行情,但是这种上扬的根基并不牢固,投资者需要理性对待,对于豆粕来说,大雪虽然刺激了价格的上扬,但同时大雪过后也可能对市场带来更长期的不利影响。因为大雪也会导致对豆粕的需求下降,据农业部数据统计,大雪导致6900万只畜禽死亡,而需求的恢复需要更长的一个过程,尤其是国内禽类养殖本身就处于亏损的边缘情况下,这个阶段会导致豆粕需求的减少;另外,从目前的市场预估看,3、4月份国内到港的大豆数量并不少,需求的减少和供应的增加形成鲜明的对比,而且节后需求终端会加大库存,豆粕很可能在3月份开始迎来阶段性的销售低弥期。

本周豆粕价格变化如下:

|

辽宁 |

京津 |

山东 |

河南 |

江苏 |

广东 |

广西 |

2月8日 |

3580 |

3610 |

3580 |

3680 |

3550 |

3540 |

3620 |

2月9日 |

3580 |

3610 |

3580 |

3680 |

3550 |

3540 |

3620 |

2月10日 |

3580 |

3610 |

3580 |

3680 |

3550 |

3540 |

3620 |

2月11日 |

3580 |

3610 |

3580 |

3680 |

3550 |

3540 |

3620 |

2月12日 |

3580 |

3610 |

3580 |

3680 |

3550 |

3540 |

3620 |

2月13日 |

3640 |

3680 |

3660 |

3740 |

3650 |

3640 |

3700 |

2月14日 |

3650 |

3710 |

3700 |

3800 |

3700 |

3670 |

3710 |

|