一、本轮通胀现象和趋势

关于通货膨胀最经典的表述是“过多的货币追逐有限的商品”,这是一句典型的经济学家用语,正确、抽象而无指导意义,正如笔者之前分析过的“系统性风险”一样。本文简单分析通胀的现象、发展和对投资的意义。

方法论。每一次通胀都是需求、供给、货币和预期等要素相互作用形成的,机理非常复杂。这些因素之间相互影响,随时而变,比如供给因素主导的变化经过一段时间很可能成为需求因素主导,预期则影响当前的供需,当前的供需反过来又影响预期等。由于信息的不完备,很难确认哪种要素在整个演进过程中扮演着决定性的作用。一个完备的理解需要逐一分解然后综合。

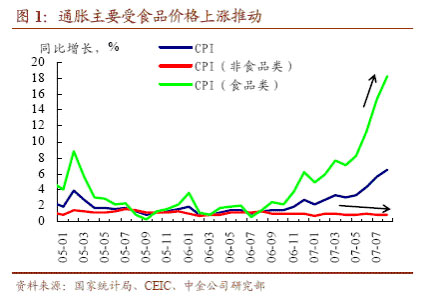

数据/现象。从数据上看到的是食品类(+18.2%)推高了指数(同比+6.5%,环比+1.2%),尤其是食品中的油脂价格同比上涨34.6%,肉禽及其制品价格上涨49.0%,鲜蛋价格上涨23.6%。我们利用简单的模型分解6.5%后发现今年以来的新增价格上涨因素约占4.2%,去年8月以后到年末价格上涨2.3%,主要还是今年新增的价格上涨(贡献占65%)。

从这些“数”我们希望进一步了解:

食品类能否持续上涨?根据统计局的分类,食品类下包含粮食,油脂,肉禽及其制品,鲜蛋,水产品,鲜菜,鲜果和调味品等。这里面最重要的部分是粮食,粮食里面最重要的是大米、小麦、玉米和大豆。逐一分析各大类和小类(目前统计局抽样包括八大类263个基本分类约700个规格品种的商品和服务项目)超出本文的范围,我们通过下表直接给出判断和未来的预测:

表一 CPI分解和短期预测

|

CPI大类 |

权重(%) |

8月变动(%) |

7月变动(%) |

未来3~6个月预测 |

核心驱动力 |

|

CPI大类 |

权重 |

8月变动(%) |

7月变动(%) |

3~6个月预测 |

核心驱动力 |

|

食品 |

33.2 |

+18.2 |

+15.4 |

继续上涨,速度减慢 |

粮食价格保持上升趋势 |

|

烟酒及用品 |

3.9 |

+1.7 |

+1.8 |

略有上涨 |

成本驱动 |

|

衣着类 |

9.1 |

-0.9 |

-0.6 |

保持稳定 |

人民币加速升值会引起国内衣着类价格下跌 |

|

医疗保健及个人用品 |

10 |

+1.7 |

+2.2 |

略有上涨 |

中药药材上涨,医疗改革影响西药和服务价格 |

|

家庭设备用品及维修服务 |

6 |

+2.3 |

+1.7 |

略有上涨 |

原材料价格上涨会影响耐用消费品价格 |

|

交通和通信 |

10.4 |

-1.3 |

-1.3 |

保持稳定 |

行政控制价格能力强 |

|

娱乐教育文化用品及服务 |

14.2 |

-1.1 |

-1.2 |

略有上涨 |

人工成本和季节因素 |

|

居住 |

13.2 |

+4.3 |

+4.4 |

略有上涨 |

建筑原材料部分涨价 |

数据来源:国家统计局,德胜基金研究中心

我们判断3~6月内CPI指数将继续维持在4~6%的速度上涨。食品仍然是主要驱动力。目前最关键的变量是:1、服务价格是否跟进快速上涨(服务占CPI中24%权重)。如果服务价格快速上涨,比如同比上涨5%,则会贡献1.2%的CPI涨幅,消费品维持8%的涨幅,则CPI将达到7.3%的涨幅!计入CPI的服务主要包括医疗服务,家庭设备服务,交通通讯服务,娱乐教育文化和居住服务等。从中国各大城市目前的最低工资水平判断,上涨5%并非难事,因此这是一个非常重要的监测指标;2、能源、金属非金属原材料的价格上涨会不会传递至最终消费领域。这里不同的行业和市场结构决定了价格行为。例如政府强力控制的行业必须服从于整体经济大局,独立发电企业的上网电价在短期看不到上涨迹象。但一些市场相对集中,成本上升较快的行业可能出现涨价行为。

从长期来判断,中国经济发展必然要求物价保持温和上涨。物价温和上涨(年通胀率在4%以内)最主要的理由如下:1、资源价格逐步市场化。在赶超经济时期形成的人为压低资源价格的现象将逐步缓解以致消失;2、中国经济结构升级的必然要求;3、财富的逐渐积累会加大对服务的需求。不致于出现恶性通胀(年通胀率超过10%)的原因是:1、中国经济持续20多年的大量投资形成的产能有效保证了对潜在需求的供给能力。2、政府有效的控制了一些基础行业和金融,货币和财政政策越来越成熟。

二、资产配置

通胀延续将影响机构投资者的资产配置。与资产注入、人民币升值一样,会成为下一阶段的投资主题之一。限于篇幅,我们概要分析一下目前条件下对行业组不同配置。特别指出的是,决定一个行业成本和需求的因素十分复杂,通胀背景只是诸多影响因素中的一个。表二适用于未来3~6个月的情形。

表二 各部门成本和需求预测分析及配置建议

|

行业组 |

名称 |

成本 |

需求 |

市场定价权 |

配置建议 |

|

1010 |

能源业 |

o |

+ |

低 |

标配 |

|

1510 |

原材料业 |

o |

+ |

高 |

超配 |

|

2010 |

资本品业 |

o |

o |

高 |

标配 |

|

2020 |

商业服务业 |

+ |

o |

高 |

低配 |

|

2030 |

运输业 |

+ |

o |

高 |

低配 |

|

2510 |

汽车及零配件 |

o |

+ |

高 |

超配 |

|

2520 |

耐用消费品和服装 |

o |

+ |

高 |

超配 |

|

2530 |

餐饮住宿和休闲 |

+ |

+ |

高 |

标配 |

|

2540 |

媒体 |

o |

o |

高 |

标配 |

|

2550 |

零售业 |

o |

+ |

高 |

超配 |

|

3010 |

食品药品零售 |

+ |

+ |

中 |

标配 |

|

3020 |

食品饮料和烟草生产 |

+ |

+ |

中 |

标配 |

|

3030 |

家庭和个人用品 |

o |

+ |

中 |

超配 |

|

3510 |

健康护理设备及服务 |

o |

+ |

高 |

超配 |

|

3520 |

制药、生物科技和生命科学 |

o |

o |

高 |

标配 |

|

4010 |

银行业 |

- |

+ |

低 |

超配 |

|

4020 |

多样化金融 |

o |

+ |

中 |

超配 |

|

4030 |

保险业 |

- |

+ |

中 |

超配 |

|

4040 |

房地产 |

+ |

+ |

高 |

超配 |

|

4510 |

软件和服务业 |

o |

o |

高 |

标配 |

|

4520 |

技术硬件和设备 |

o |

o |

高 |

低配 |

|

4530 |

半导体及半导体设备 |

o |

o |

高 |

标配 |

|

5010 |

电讯服务业 |

o |

o |

高 |

标配 |

|

5510 |

公用事业 |

+ |

o |

低 |

低配 |

|

o:无显著趋势+:上升-:下降 |

我们从成本、需求、行业结构和政府控制等角度得出上表的结论。简单总结,如果坚持“自上而下”的投资策略,优先配置的行业包括:金融、房地产、零售、原材料和耐用消费品。

三、关于投资策略的补充思考

1、通过以上分析发现通胀作为一个投资主题对行业公司的影响是滞后和缓慢的,而通胀作为政府优先考虑的决策目标面临很大的外部不确定性。相比资产注入和人民币升值的主题投资而言,后两者显然更加适合于激进的投资者。

2、当前阶段的战略配置还是增大B股和港股的配置,尤其是港股中的中小盘股。A股的风险虽然在不断聚集,但短时间内却看不见压死骆驼的最后一根稻草,而目前国内外政治经济和市场形势的复杂变化的确打开了A股继续想象的大门。谁也不知道A股还能走多远但我们越来越清楚刺破泡沫的针可能出自哪里了。

|