今年债市不太稳,最近怪事特别多。

就说这资金面,原本5月份是“你好我好、岁月安好”,资金汪们好不容易过了几 天安稳日子,眼看着隔夜资金一天比一天泛滥,尾盘减点甩货的比比皆是,资金宝宝们和金主们以为可以其乐融融过个六一节,结果就在5月最后一天,上交所隔夜回购“204001”利率最高飙到了19.5%,真是说翻脸就翻脸。后来的情况大家都看到了,6月初的几日,离岸汇市掀起血雨腥风,HIBOR重启疯癫模式,在岸汇市跟着绞杀空头,本币市场成天紧张兮兮,好好的儿童节,给过出了万圣节的感觉。

资金市场竟是如此“任性”,再遇上复杂的环境和焦躁的情绪,会在债券市场引起什么奇妙的反应?用一句话来形容那就是——一切皆有可能!

厉害了, 我的债!

6月7日,财政部招标了两支“XXXL”号的国债。这是两支续发券,原债券分别是今年第九期1年期、第十期10年期记账式附息国债。

话说这两支债在期限上都很有代表性,特别是“170010”是目前10年期国债的指标券,其续发券招投标结果本身就值得关注。但最引人关注之处还是“体型”。

这两支债本次续发行规模均高达400亿元,是2009年8月以来,单次发行规模最大的两支国债。

据财政部公布,此次1年期续发国债中标收益率3.6695%,投标倍数1.78;10年期续发债中标收益率3.6985%,投标倍数2.90。

招标结果好与坏,此处略过,且看发行利率:1年期3.6695%,10年期3.6985%,收益率曲线的一头一尾基本扯平了,有木有?!

这还不止,6月8日,1年期与10年期国债收益率,倒!挂!了!

8日晚,中债登公布的国债到期收益率曲线显示,中国1年期国债到期收益率3.6590%,10年期国债到期收益率报3.6478%。

5月以来,诡异的M形收益率曲线,再次华丽丽地升级!

上个月,国债收益率曲线拧成“M”形,已经让业内“眼镜”掉了一地。

回想5月中上旬,债市节节败退,国债收益率一天能上10BP。当时,国债一级招投标利率普遍要高于二级市场利率,一级带着二级走,那个画面就是,“大手拉小手,一起创新高。”

利率上行也就罢了,人们惊讶地发现,在这场欲与“10年”试比高的竞赛中,3年、5年、7年期这些中等期限的利率竟然后来居上,把原本已经极度平坦的收益率曲线给整成了更加扭曲的“M”形。比如,5月17日,财政部同时招标的3年期和7年期续发国债,中标收益率分别为3.23%、3.20%,3年期比7年期还高。

活着活着,时间价值竟然活成负的了,也算是开眼界了!

话不多说,直接上图!

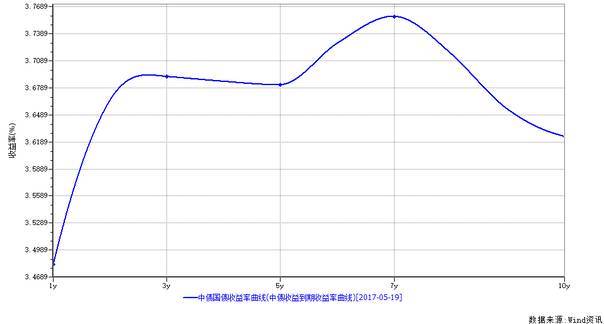

这是2017年5月19日中债国债收益率曲线(1至10年期):

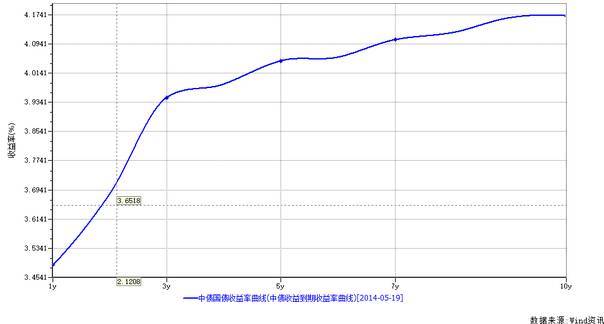

这是2014年5月19日,一轮超长债券牛市还是“早上7、8点钟的太阳”的时候:

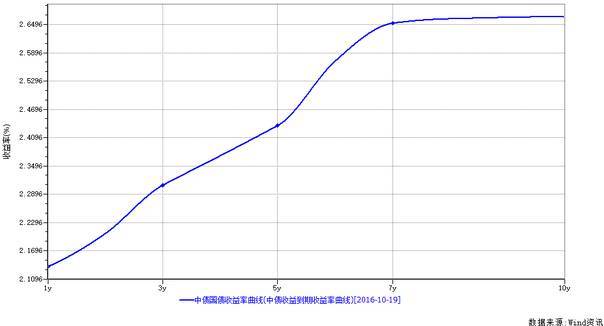

这是2016年10月,债牛就要成“昨日黄花”的时候:

资料图

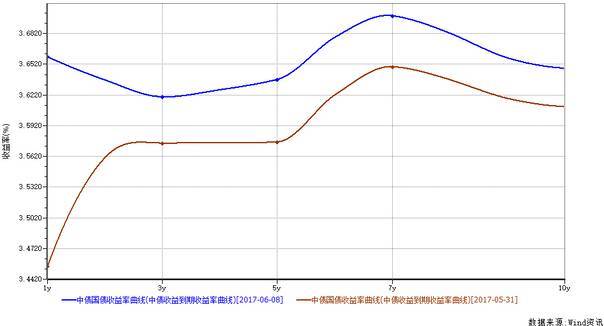

压轴戏来了,这是2017年6月8日的图:

资料图

1年与10年倒挂、3年与5年倒挂、7年与10年倒挂……这绝对不是做债,这是在扯面,否则如何能拧成这样?!透过屏幕,似乎都能听到“Biangbiang面”“Biang”上案板的声音。

除了杂耍, 还有鬼故事

从牛陡到牛平、熊陡、熊平、“M”形再到“波浪形”,看过了收益率曲线杂耍般的变换,你是否发现,如今债市就像开挂了一样变着花样在挑战思维的极限。而在扭曲的收益率曲线背后,还隐藏着不少惊悚的怪现象。且看债市鬼故事二三事。

鬼故事1: 发行利率坐九望十

债市节节败退,苦的不止是做债的,还有发债的。

5月24日,民企 金一文化发行的私募公司债“17金一03”票面利率9.30%,成为今年首支发行利率超过9%的信用债(不含资产支持证券,下同)。

发行利率超过6%的更是比比皆是,据Wind最新数据,今年以来发行利率在6%以上的信用债已经有407支,发行总额为3062亿元。

这当中,4月27日贵州县级城投企业贵龙实业发行的5年期一般企业债“17贵州物流园项目债”发行利率7.8%,把今年公募信用债和城投债发行利率带到了一个新高度。

资料图

在历史上,信用债发到10%以上那也是有的,2013年下半年到2014年上半年这段时期,有部分私募公司债发行利率达到12%、14%,最高到15%。然而,当时贷款利率也高,最近半年多以来,国内存贷款基准利率并没有上调,债券发行利率上行幅度远比信贷利率上浮幅度要大。

目前,国内信用债利率已接近甚至超过同期限银行信贷利率。银行间债市5年期AAA级和AA+级中票收益率约为5%、5.4%,均高于目前金融机构5年期以上人民币贷款基准利率4.9%,AA+级中票收益率相当于在基准利率上上浮10%,而AAA和AA+级代表的都是债券市场上较为优质的发行人。连这批发行人发债融资的成本都超过了贷款,广大中小微企业可想而知。

优质发行人可转道信贷市场融资。今年以来信用债净融资额出现大滑坡,取消发行潮此起彼伏,除了“不好发”之外,与一部分发行人“不想发”也有关,优质发行人纷纷“弃债逐贷”。但对于一些中低等级企业尤其是民企来说,往往是贷款贷不到,债券又发不动,成为债市市场波动的直接受害者,无形中更造成信用风险暴露几率上升。

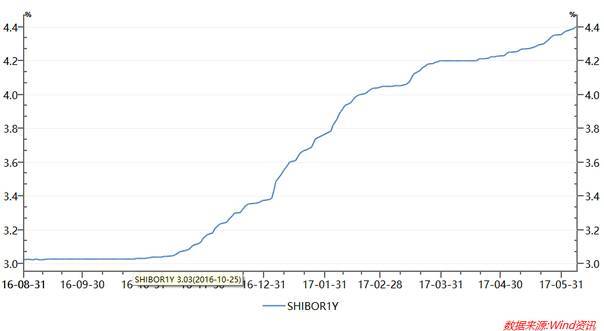

鬼故事2: 1年期Shibor超过LPR

5月22日,1年期Shibor升至4.3%,追平了当日同业拆借中心公布1年期贷款基础利率(LPR)的4.3%。在这之前,更具代表性的3个月Shibor在5月初就升破了4.3%。

资料图

Shibor主要反映了银行同业融资成本,其利率超过了反映银行资产端收益率的LPR,意味着银行的边际负债成本已经超过现行资产收益率,成本与收益在边际上出现了倒挂!这说明目前至少有一部分银行面临“负债荒”,在不惜成本地借钱。

君不见最近银行理财预期收益率都在上调,破5%甚至破7%的都已不少,借着各种节日、各种名目推销理财产品的文案屡见不鲜,普通存款利率上浮的现象也在增多,原因是啥?银行缺钱,缺稳定负债!

再看过去几年银行进行主动负债的利器——同业存单,利率更是嗖嗖地涨,AA+的已经破了5%,AAA正在破5%的路上。

资料图

从批发性的Shibor到同业存单,再到零售端的理财和存款,如今有一个共同的主题——涨!本质上,这都是银行体系“负债荒”的表现。

去杠杆背景下,金融机构资产负债调整的进度不一样,容易出现负债缺口,有的银行急需资金“续命”;又逢年终时点,在流动性考核压力下,机构对资金的饥渴更是非同一般时候。

截至6月8日,中长期限的Shibor、回购利率均已全面超过1年期贷款基准利率。

鬼故事3: 昔日神券跌下神坛

最后再说一个从朋友圈看来的鬼故事。

对于做债的小伙伴来说,“160213”这个代码肯定很熟吧。这是国开行去年8月发行的10年期国开债。

如果说过去这一轮牛市中,国开债是标杆,那么在很长一段时间里,“160213”就是国开债的标杆。今年3月16日,“160213”单日成交759笔,这个空前的数据足以证明它有多火。2016年10月20日,“160213”最低成交到3.01%,这一天正是过去这一轮牛市触顶的一天。

但曾经被奉为神券的160213,净价跌得只剩90块了!上个月最低到过89块!也就是说,假如有人在首次发行时投了160213持有至今,那他的账面亏损接近10%,这对盈亏以bp计的固定收益市场无疑是个天文数字。

160213历史收益率走势

资料图

经过了一轮空前牛市,适逢全球流动性拐点出现,叠加中国经济结构调整、货币政策边际收紧、金融秩序整顿……当前国内债券市场面临着极其复杂的内外部环境,调整和波动是这一阶段市场运行的主题。

不夸张地说,如今市场上出现的“非常态”甚至可能成为阶段性的“常态”。上面说得几件怪事恐怕只是冰山一角。

面对6月份这个容易创造怪事稀奇事的月份,债市鬼故事系列怕是还有续集……

手机看中经

手机看中经 经济日报微信

经济日报微信 中经网微信

中经网微信