ЪжЛњПДжаО

ЪжЛњПДжаО ОМУШеБЈЮЂаХ

ОМУШеБЈЮЂаХ жаОЭјЮЂаХ

жаОЭјЮЂаХКќЫЕЩЬЕРЃќН№ПЦЙЩЗнГабЙЃКгЊЪеЪзЦЦЧЇвкЁЂЙщФИОЛРћЁАбќеЖЁБЃЌЁАШ§ЕРКьЯпЁБЪЇЪи

ЁЁЁЁЁОБрепАДЁП аТЪБДњЕФОКељЗЈдђвВе§ЗЂЩњзХжЪЕФИФБфЃЌетжжБфЛЏВЛНіУЭСвГхЛїзХЦѓвЕКЭОКељИёОжЃЌИќЩюПЬИФБфзХЮвУЧЖдЩЬвЕЪРНчЕФДЋЭГРэНтЁЃУЛгавЛМвЦѓвЕФмЙЛГЄЪЂВЛЫЅЃЌЩЬвЕТпМе§ВЛЖЯИќаТКЭЕќДњЁЃ

ЁЁЁЁЫбКќВЦОЁЖКќЫЕЩЬЕРЁЗРИФПЃЌОлНЙЩЬвЕШЫЮяЁЂЦѓвЕАИР§ЃЌЖДЯЄЩЬвЕжЧЛлЁЂЦЗЮЖЩЬеНЙЪЪТЁЃДЫЮЊЕкЖўЪЎОХЦкИхМўЃЌОлНЙН№ПЦЙЩЗн(000656.SZ)ЁЃ

ЁЁЁЁ

ЁЁЁЁГіЦЗЃќЫбКќВЦО

ЁЁЁЁзїепЃќЮтбЧ

ЁЁЁЁЕиВњНјШыЕїећеѓЭДЦкжЎЯТЃЌЗПЦѓвЊЫМПМЕФЪзвЊЮЪЬтЛђвбВЛЪЧЙцФЃРЉеХЃЌЖјЪЧШчКЮАВШЋЦНЮШЕиДЉдНжмЦкЁЃ

ЁЁЁЁН№ПЦЙЩЗнвВВЛР§ЭтЃЌЛљгкЖдаавЕЕФЖДВьМАЙЋЫОЪЕМЪЧщПіЕФПМТЧЃЌЦфдк2021ФъЬсГіЁАвЛЮШЁЂЖўНЕЁЂШ§ЬсЩ§ЁБЕФОгЊВпТдЃЌЁАЙцФЃдіЫйВЛдйЪЧжїа§ТЩЁББЛжУгкЪзЮЛЁЃ

ЁЁЁЁжЛЪЧЃЌДгзюжеЕФЁАГЩМЈЕЅЁБРДПДЃЌН№ПЦЙЩЗнЕФвЕМЈЛЙЪЧгыЖрЪ§ЗПЦѓвЛбљЃЌГіЯжУїЯдЯТЛЌЁЃ

ЁЁЁЁ2021ФъЃЌН№ПЦЙЩЗнЁАдіЪеВЛдіРћЁБЃЌЙщФИОЛРћЭЌБШНЕЗљДяЕН48.8%ЃЛЫфШЛШЋФъЯњЪлЛиПюТЪДя101%ДДРњЪЗаТИпЃЌЕЋзмЯњЪлЖювВЭЌБШЯТНЕСЫ17.6%ЁЃ

ЁЁЁЁетвЛФъЃЌЪмЕиВњЕїПиЩ§МЖЁЂН№ШкеўВпЧїбЯЁЂЪаГЁЯТааЕШЖрЗНУцвђЫигАЯьЃЌвбгаВЛЩйДѓжааЭЗПЦѓГіЯжЁАСїЖЏадЁБЮЃЛњЁЃ

ЁЁЁЁН№ПЦЙЩЗнзїЮЊНижЙФПЧАЩйЪ§ЮДГіЯжЮЃЯеаХКХЕФУёгЊЗПЦѓЃЌ2021ФъБЃжЄСЫЫљгаЙЋПЊЪаГЁеЎЮё100%ЖвИЖЃЌвЛФъбЙЫѕгаЯЂИКеЎ170вкдЊЁЃ

ЁЁЁЁВЛЙ§ЃЌвђЛѕБвзЪН№гаЫљНЕЕЭЃЌ2021ФъН№ПЦЙЩЗнЕФЯжН№ЖЬеЎБШЁАНзЖЮадЯТНЕЁБжС1БЖвдЯТЃЌУЛФмБЃзЁздМКЁАШ§ЕРКьЯпЁБЕФЁАТЬЕЕЁБЮЛжУЁЃ

ЁЁЁЁгЏРћЖЫЕФГабЙЃЌЪЧшІДУЃЌвВЪЧАќРЈН№ПЦЙЩЗндкФкЕФЩЯЪаЗПЦѓЦеБщвЊжБУцЕФЮЪЬтЁЃ2021ФъвЕМЈЛсЩЯЃЌН№ПЦЙЩЗнЧПЕївЊКЛЪЕЁАЛљБОХЬЁБЃЌОлНЙЧјгђЩюИћЁЃ

ЁЁЁЁЬИМАЭтНчЙизЂЕФеыЖдЁАЕиВњ+ЁБвЕЮёЃЌН№ПЦЙЩЗндђЪЧМЬајЙсГЙЁАЫФЮЛвЛЬхЃЌЩњЬЌаЕїЁБВпТдЁЃ

ЁЁЁЁжЛЪЧЃЌДЫЕШНёФъРДЗЂеЙбИЫйЁЂВЂБ№ШЯЮЊЯЕГадиН№ПЦЙЩЗнаТЙРжЕЕФЗЧЗПвЕЮёЃЌНижЙзюаТЕФ2021ФъФЉЃЌЖдЙЋЫОзмгЊЪеЕФЙБЯзБШНіЮЊ7.84%ЃЌНіФмгы2018ФъЪБЕФЫЎЦНЯрЬсВЂТлЁЃ

ЁЁЁЁЁАЛљБОХЬЁБКЭЁАЕиВњ+ЁБЃЌЗчРЫШддкЁЂЬєеНГЄДцЃЌЗХблЮДРДЃЌН№ПЦЙЩЗнШдвЊЦЦОжЁЃ

ЁЁЁЁгЊЪеЪзЦЦЧЇвкБГКѓЕФРћШѓшІДУ

ЁЁЁЁЕиВњаавЕРћШѓШеЧїЯЁБЁЃЌЁАдіЪеВЛдіРћЁБвбГЩЮЊЗПЦѓЕФЁАЭДЕуЁБКЭЁАФбЕуЁБЁЃ

ЁЁЁЁН№ПЦЙЩЗндк2021ФъЪЕЯжНсЫуУцЛ§ЭЌБШдіГЄ18.34%жС1200.96ЭђЦНЗНУзЃЌгЩДЫДјЖЏЦкФкзмгЊЪеЭЌБШдіГЄ28.05%жС1123.1вкдЊЁЃ

ЁЁЁЁетбљЕФгЊЪеБэЯжЪЕдђвбДДРњЪЗаТИпЃЌЯЕ1993ФъвдРДЪзДЮЭЛЦЦЧЇвкЙцФЃЁЃЕЋЭЌЦкЃЌН№ПЦЙЩЗнЕФОЛРћШѓШДЭЌБШЯТЛЌСЫ31.08%НіЮЊ66.88вкдЊЃЛОпЬхЕНЙщФИОЛРћЃЌдђЯТЛЌСЫ48.78%НіЮЊ36.01вкдЊЁЃ

ЁЁЁЁЖдгкН№ПЦЙЩЗнЖјбдЃЌетЪЧЦфзд2015ФъвдРДЃЌЪзДЮГіЯжЁАдіЪеВЛдіРћЁБЯжЯѓЁЃ

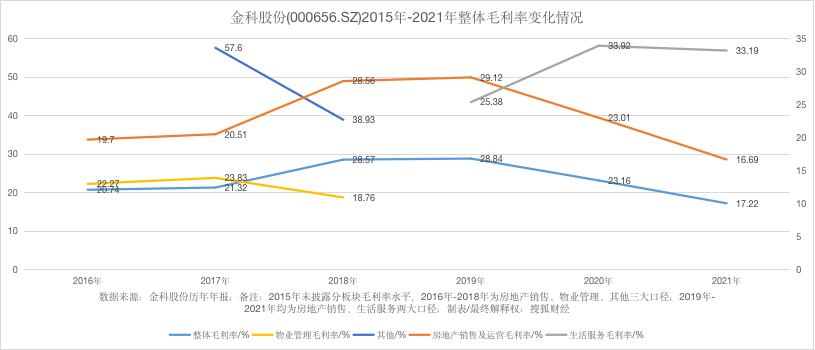

ЁЁЁЁН№ПЦЙЩЗндк2021ФъФъБЈжазмНсГіСЫШ§ЗНУцЕФдвђЃЌЪзЬсЁАГЩБОЖЫЁБЃЌЁАФУЕиГЩБОЩЯЩ§ЃЌБЈИцЦкУЋРћТЪгЩЩЯФъЕФ 23.16%ЯТЛЌжС17.22%ЃЌЭЌБШЯТНЕ5.94ИіАйЗжЕуЃЌЕМжТУЋРћШѓЯТНЕ9.74 вкдЊЁЃЁБ

ЁЁЁЁШЗЪЕЃЌН№ПЦЙЩЗнЕФУЋРћТЪвбЁАШ§СЌНЕЁБЃЌ2019ФъЪБЛЙЮЊ28.84%ЃЌЕЋвВНіЭЌБШЮЂді0.93ИіАйЗжЕуЁЃ

ЁЁЁЁВ№НтРДПДЃЌе§ЪЧПЊЗЂвЕЮёдкЁАЭЯКѓЭШЁБЃЌ2021ФъУЋРћТЪНі16.69%ЃЌЭЌБШДѓНЕ6.32ИіАйЗжЕуЃЌЯЕ2016ФъвдРДЕФзюЕЭжЕЁЃ

ЁЁЁЁЖјЗЧЗПвЕЮёЃЈЩњЛюЗўЮёЃЉЕФУЋРћТЪдђЁАШ§СЌЩ§ЁБЃЌЧвНќСНФъвбЭЛЦЦ30%ЫЎЦНЁЂОљИпгкПЊЗЂвЕЮёЁЃ

ЁЁЁЁ

ЁЁЁЁН№ПЦЙЩЗн2015Фъ-2021ФъећЬхУЋРћТЪБфЛЏЧщПіЃЌжЦБэЃКЫбКќВЦО

ЁЁЁЁ5дТ6ШеОйааЕФ2021ФъвЕМЈЛсЩЯЃЌН№ПЦЙЩЗнЖЪТГЄжмДяЕФНтЪЭЪЧЃЌЁА2021ФъНјШыНсзЊЕФЯюФПжївЊЪЧдк2018ЁЂ2019ФъЧАКѓФУЕиКЭЯњЪлЕФЯюФПЃЌетаЉЯюФПЕиМлеМЪлМлЕФБШжиГжајЩЯЩ§ЃЌзюжеВЂБэЯюФПУЋРћШѓЯТНЕСЫ9.7вкдЊЁЃЁБ

ЁЁЁЁЛЛбджЎЃЌИпМлЕидк2021ФъМЏжаШыЪаВЂНсзЊЃЌЬхЯждкФъБЈжаБуЖдРћШѓЖЫаЮГЩСЫМЗбЙЁЃ

ЁЁЁЁжмДяМьЬжЕРЃЌЙЋЫОНсзЊвЕМЈГабЙЃЌМШгаЭтВПЛЗОГдвђЃЌвВгаздЩэЙмРэЕФФкВПдвђЃЌЁАашвЊХЌСІШЅИФЩЦЁЃЁБ

ЁЁЁЁЦфДЮЃЌЪмЪаГЁВЈЖЏЕШЖрживђЫиЕФгАЯьЯТЃЌ2021ФъН№ПЦЙЩЗнРДздСЊгЊЁЂКЯгЊЦѓвЕЫљПЊЗЂЯюФПЕФЭЖзЪЪевцЭЌБШЯТНЕСЫ39%ЃЈ5.09вкдЊЃЉЃЌНіЮЊ7.9вкдЊЃЌетвВгАЯьСЫРћШѓЫЎЦНЁЃ

ЁЁЁЁДЫЭтЃЌгыаэЖрЗПЦѓвЛбљЃЌМЦЬсзЪВњМѕжЕвВдкгАЯьН№ПЦЙЩЗнЕФРћШѓЁЃ

ЁЁЁЁЫцФъБЈвЛЭЌХћТЖЕФМѕжЕЙЋИцЯдЪОЃЌ2021ФъН№ПЦЙЩЗнзюжеМЦЬсИїРрзЪВњМѕжЕзМБИЙВМЦ22.29вкдЊЃЌЭЌБШЩЯФъЕФ4.1вкдЊдіГЄ443.65%ЃЛгЩДЫМѕЩйЕБЦкОЛРћШѓ19.11вкдЊЁЃ

ЁЁЁЁжївЊЯЕМЦЬсДцЛѕЕјМлзМБИЮЊ21.63вкдЊЃЌеМБШ97%ЁЃН№ПЦЙЩЗндкФъБЈжаНтЪЭЃЌМјгкЙЋЫОМЦЬсЯюФПНЯЖрЃЌвђДЫНіАДееЯюФПживЊГЬЖШЖдВПЗжЯюФПНјааЛузмХћТЖЁЃ

ЁЁЁЁОпЬхРДПДЃЌЁАЦфЫћЯюФПЁБКЯМЦМЦЬс7.11вкдЊЃЛЮЛгкМУФЯЁЂКМжнЁЂЙужнЕШЕиЕФКЯМЦ12ИіЯюФПжаЃЌмўбє?Н№ПЦМЏУРЙЋЙнЕЅИіЯюФПМЦЬс2.91вкдЊзюИпЁЃ

ЁЁЁЁ

ЁЁЁЁН№ПЦЙЩЗн2021ФъДцЛѕЕјМлзМБИЗжЯюФПУїЯИЃЌЭМЦЌРДдДЃКН№ПЦЙЩЗн2021ФъФъБЈ

ЁЁЁЁВщбЏЗПЬьЯТЕШЖрМвЕкШ§ЗНЦНЬЈЪ§ОнПЩЗЂЯжЃЌмўбє?Н№ПЦМЏУРЙЋЙнЮЛгкжЃжнЃЌдЄМЦНёФъ10дТУЋХїНЛИЖЃЛНЈУцЮЊ85-115ЦНЃЌЯжЪБОљМл5700дЊ-7500дЊ/ЦНЗНУзЁЃФПЧАжмБпЙВгаБЬЙ№дАСњГЧЁЂСьЕиЬьгьЕШСљИіТЅХЬдкЪлЃЌОљМл6000-8700дЊ/ЦНЗНУзЁЃ

ЁЁЁЁИУТЅХЬФПЧАЕФПЊЗЂЩЬЮЊмўбєН№ПЦЗПЕиВњПЊЗЂгаЯоЙЋЫОЃЌЯЕжЃжнН№ПЦАйПЁЗПЕиВњПЊЗЂгаЯоЙЋЫОЃЈЙЩШЈДЉЭИКѓгЩН№ПЦЙЩЗнДДЪМШЫЛЦКьдЦГжЙЩ17.2%ЃЉЕФШЋзЪзгЙЋЫОЁЃТЅХЬЫљдкЕиПще§ЪЧгЩжЃжнН№ПЦдк2019ФъГтзЪ3.81вкдЊЫљЛёЃЌЖдгІГЩНЛТЅУцМл3099дЊ/ЦНЗНУзЁЃ

ЁЁЁЁЁАТЬЕЕЁБЮДФмБЃГжЃКЯжН№ЖЬеЎБШЁАНзЖЮадЁБЯТНЕЮДДяБъ

ЁЁЁЁЖјН№ПЦЙЩЗндкФъБЈжаМАвЕМЈЛсЩЯЖМЮДЬсМАЕФвЛДѓдвђдђЪЧЃЌЩйЪ§ЙЩЖЋЗжзпСЫДѓЖрЪ§ЕФРћШѓЁЃ

ЁЁЁЁЭЈЙ§ФъБЈЪ§ОнМЦЫуЃЌЯрБШгкЙщФИОЛРћЕФЭЌБШЯТЛЌЃЌ2021ФъН№ПЦЙЩЗнЕФЩйЪ§ЙЩЖЋЫ№вцШДЭЌБШЩЯЩ§СЫ15.46%ЃЌДяЕН30.88вкдЊЃЛеМОЛРћШѓзмЖюЕФБШжиЮЊ46.2%ЃЌвВЭЌБШЬсЩ§18.6ИіАйЗжЕуЁЃ

ЁЁЁЁШєРГЄЪБМфЯпРДПДЃЌзд2019ФъКѓЃЌН№ПЦЙЩЗнЕФЩйЪ§ЙЩЖЋЫ№вцОЭж№ФъдіГЄЃЌЗжБ№ЮЊ6.81вкдЊЁЂ26.74вкдЊЁЂ30.88вкдЊЃЌШ§ФъЗСЫ4.53БЖЁЃ

ЁЁЁЁЭЌЦкЃЌН№ПЦЙЩЗнЫљЖдгІЕФЩйЪ§ЙЩЖЋШЈвцЗжБ№ЮЊ247.8вкдЊЁЂ365.8вкдЊЁЂ388.1вкдЊЃЌШ§ФъФкНіді1.5БЖЁЃ

ЁЁЁЁПМТЧЕНЕиВњаавЕЦеБщЕФСНФъНсЫужмЦкЃЌБуашвЊЖдгІЕНФЧЪБЯюФПШЈвцБШЕФЧщПіЁЃЖјФЧЪБЃЌвВе§ЪЧЗПЦѓЮЊзіДѓЙцФЃЃЌЦеБщВЩгУКЯзїПЊЗЂФЃЪНЕФФъДњЁЃ

ЁЁЁЁдкЩЯвЛДЮвЕМЈЛсМД2021ФъжаЦквЕМЈЛсЩЯЃЌН№ПЦЙЩЗнОЭдјЬсГіЃЌЁАЯЃЭћгУ2-3ФъНЋШЈвцеМБШЬсЩ§ЕН65%-70%ЁЃЁБ

ЁЁЁЁЖјзюаТЕФ2021ФъЃЌН№ПЦЙЩЗнжїЖЏЕїећОгЊВпТдКѓЃЌдкЭЖзЪЖЫгаЫљЁАЪеЫѕЁБЁЃШЋФъаТдіЭСДЂзмН№Жю376вкдЊЁЂЖдгІНЈУц976ЭђЦНЗНЃЌФУЕиЯњЪлН№ЖюБШЁЂФУЕиЯњЪлУцЛ§БШ20.4%ЁЂ49.6%ЃЌНЯ2020ФъЃЈ37.1%ЁЂ83.2%ЃЉОљгаЫљНЕЕЭЁЃ

ЁЁЁЁЕЋЭЌЦкФъБЈХћТЖЕФШЈвцЕиМлЮЊ191вкдЊЃЌМЦЫуПЩЕУ2021ФъЕФШЈвцБШР§ЪЕЮЊ50.79%ЃЌНЯжаЦкЕФ52.65%ЛЙгаЫљЯТЛЌЁЃ

ЁЁЁЁЖрЮЊЩЯЪаЗПЦѓФкВПШЫЪПЕФЙлЕуЪЧЃЌИпМлЕиЁЂЗбгУТЪЩЯЩ§ЕШЖМЪЧаавЕЙВадЃЌКЯзїПЊЗЂвВЪЧГЃЙцВйзїЃЌИќЖрЕФЪЧЁАвЊОЏЬшКЯзїПЊЗЂДјРДЕФЗчЯеЁЃЁБ

ЁЁЁЁШчЦфжаЕФвЛЮЛОЭжАгкЛЊФЯФГTOP30ЗПЦѓЕФШЫЪПОЭжИГіЃЌЁАЗПЦѓЭЈЙ§в§ШыЙЩШЈШкзЪЁЂКЯзїПЊЗЂЕШЗНЪНЃЌРДгАЯьЩйЪ§ЙЩЖЋРћШѓЕФЗжХфЃЌЬхЯждкзЪВњИКеЎБэжадђЮЊЩйЪ§ЙЩЖЋШЈвцдіМгЁЃМЦЫуОЛИКеЎТЪЪБЃЌгЩгкЙЩЖЋШЈвцЮЊЗжФИЃЌЁЎНЕИКеЎЁЏаЇЙћНЋИќМгУїЯдЁЃЁБ

ЁЁЁЁдкЕиВњШІвВгаетбљвЛжжЕїйЉЃЌГЦЁАЁЎЩйЪ§ЙЩЖЋЁЏЪЧЩёвЛбљЕФДцдкЁЃЁБвЛЮЛЕиВњЗжЮіЪІдђНјвЛВНжИГіЃЌЁААќРЈЩйЪ§ЙЩЖЋШЈвцЃЌФЫжСгРајеЎЁЂгХЯШЙЩЁЂПЩзЊеЎЕШОљВЛМЦШыгаЯЂИКеЎжаЃЌвВПЩДяЕНвўВиИКеЎЕФаЇЙћЃЌМДЭЈГЃвтвхЩЯЕФЁЎУїЙЩЪЕеЎЁЏЁЃЁБ

ЁЁЁЁН№ПЦЙЩЗнЕФгРајеЎЁЂгХЯШЙЩЁЂПЩзЊеЎдкВЦЮёБЈБэжаЙщШыЕФЪЧЁАЫљгаепШЈвцЁБЯТЯюФПЕФЁАЦфЫћШЈвцЙЄОпЁБетвЛРрФПЃЌгжжївЊвдгРајеЎЮЊжїЁЃ

ЁЁЁЁЁАЖјгРајеЎЕФЦБУцРћТЪвЛАувЊИпгкЦеЭЈеЎШЏЃЌМгжЎЦфРћТЪБфЛЏЪмЬјЩ§ЛњжЦгАЯьЃЌИКеЎГЩБОЦеБщЯрЖдНЯИпЁЃЁБЧАЪіЗжЮіЪІГЦЁЃ

ЁЁЁЁ2017-2019ФъЃЌН№ПЦЙЩЗнЕФгРајеЎОљдкЭЌБШЯТНЕЁЃЕЋ2020ФъКЭ2021ФъЃЌдђЗжБ№ЭЌБШЩЯЩ§СЫ167.72%ЁЂ93.63%ЃЌдіМгжС21.42вкдЊЁЂ41.48вкдЊЁЃ

ЁЁЁЁЪТЪЕЩЯЃЌдк2020ФъжаЦкМДЁАШ§ЕРКьЯпЁБИеГіЬЈЪБЃЌН№ПЦЙЩЗнЁАШ§ЯпШЋВШЁБЃЌЬоГ§дЄЪеПюКѓЕФзЪВњИКеЎТЪЮЊ74.08%ЃЌОЛИКеЎТЪЮЊ124.62%ЃЌЯжН№ЖЬеЎБШЮЊ0.98ЃЌОљЮДДяБъМрЙмвЊЧѓЁЃ

ЁЁЁЁЕЋАыФъКѓЕФ2020ФъФЉЃЌБувбЁАШ§ЯпДяБъЁБЙщЮЊЁАТЬЕЕЁБЁЃВЂБЃГжЕНСЫ2021ФъЧАШ§МЋЖШЃЌЕЋНижЙзюаТЕФ2021ФъЃЌН№ПЦЙЩЗнШДЮДФмЪизЁЁАТЬЕЕЁБжЎЮЛЁЃ

ЁЁЁЁОпЬхРДПДЃЌОЛИКеЎТЪЮЊ69.51%ЃЌЭЌБШНЕЕЭ5.56ИіАйЗжЕуЃЛПлГ§КЯЭЌИКеЎКѓЕФзЪВњИКеЎТЪЮЊ69.17%ЃЌЭЌБШНЕЕЭ0.68ИіАйЗжЕуЁЃ

ЁЁЁЁетСНДѓжИБъЕФгХЛЏЃЌвЛЗНУцЕУвцгкН№ПЦЙЩЗнЖдздЩэгаЯЂИКеЎЕФбЙЫѕЁЃФъБЈЯдЪОЃЌ2021ФъЙЋЫОБЃжЄСЫЫљгаЙЋПЊЪаГЁеЎЮё100%ЖвИЖЃЌШЋФъРлМЦЭъГЩЙЋПЊЪаГЁеЎЮёЖвИЖ8ДЮЃЌЖвИЖН№ЖюГЌ106вкдЊЁЃ

ЁЁЁЁжС2021ФъФЉЃЌН№ПЦЙЩЗнЕФгаЯЂИКеЎЮЊ806.10вкдЊЃЌвЛФъбЙЫѕдМ170вкдЊЃЛНЯ2020Фъ6дТФЉзюИпЗхжЕбЙНЕЙцФЃНќ300вкдЊЁЃ

ЁЁЁЁЭЌЪБЃЌН№ПЦЙЩЗнШЋФъПтДцШЅЛЏНгНќ200вкдЊЃЌШЅЛЏаЇТЪЬсЩ§СЫ50%ЃЛШЋФъЪЕЯжЯњЪлЛиПю1853вкдЊЃЌЛиПюТЪДяЕН101%ЃЛШЋФъОгЊадЯжН№СїСПОЛЖю142вкдЊЃЌСЌајЫФФъЮЊе§ЁЃ

ЁЁЁЁМгжЎЃЌН№ПЦЙЩЗнвВШЗБЃСЫздЩэШкзЪЧўЕРЕФЭЈГЉЁЃФъБЈЯдЪОЃЌШЋФъгкЙЋПЊЪаГЁЃЌЦфРлМЦЪЕЯжОГФкЭтИїРрЙЋПЊЪаГЁеЎЮёШкзЪЃЈКЌЙЋЫОеЎЁЂГЌЖЬШкЁЂУРдЊеЎЁЂABSЁЂCMBS ЕШЃЉ10 ДЮЃЌШкзЪЙцФЃдМ 118 вкдЊЃЌЮЛОгЙњФкAЙЩУёгЊЗПЦѓЧАСаЁЃ

ЁЁЁЁ2021ФъЃЌН№ПЦЙЩЗнДІжУЗчСІЗЂЕчзЪВњЛЙЪеЕНСЫЙЩШЈДІжУПю12.5вкдЊЃЌГіЪлН№ПЦЗўЮёЙЩШЈРДв§НјеНТдЭЖзЪепВЉдЃзЪБОвВЙБЯзСЫЯжН№ГЌ40вкдЊЁЃ

ЁЁЁЁЖјЭЌЦкЃЌН№ПЦЙЩЗнЯжН№ЖЬеЎБШНіЮЊ0.91БЖЃЌЮДФмДяБъМрЙмвЊДѓгк1ЕФвЊЧѓЃЌгЩДЫЁАШ§ЬѕКьЯпЁБВШвЛЬѕЁЃ

ЁЁЁЁЖдДЫЃЌН№ПЦЙЩЗндквЕМЈЛсЩЯГЦЃЌжївЊЯЕЙЋЫОЛѕБвзЪН№грЖюгаЫљНЕЕЭЃЈЭЌБШЯТНЕ33.35%ЃЉЃЌЭЌЪБЛсМЦДІРэЩЯНЋВПЗжФъФкгаЛиЪлШЈЕФЙЋПЊеЎЮёФЩШыЖЬЦкИКеЎПМТЧЁЃ

ЁЁЁЁдкН№ПЦЙЩЗнПДРДЃЌетЪЧЁАНзЖЮадЁБЕФЯТНЕЃЌЫцзХЙЋЫОДцСПеЎЮёж№НЅНЕЕЭЁЂЯњЪлЖЫж№ВНЦѓЮШИФЩЦМАдЄЪлМрЙмеўВпгХЛЏЃЌгааХаФЁАНёФъФъФкЬсЩ§жСвЛБЖвдЩЯЁЃЁБ

ЁЁЁЁ20вкаЁЙЋФМЁАБЃЁБМДЦкеЎЮёЖвИЖ

ЁЁЁЁ2021ФъЁАШ§ЕРКьЯпЁБжИБъЕФВЈЖЏЃЌШУЭтНчЖдН№ПЦЙЩЗнЕФжЪвЩдйЦ№ЁЃДЫЧАЕФ2020ФъЃЌвђЁААыФъзЊТЬЁБЕФЁАИпаЇТЪЁБЃЌЭтНчЖдН№ПЦЙЩЗнЕФжЪвЩОЭвбгажЎЁЃ

ЁЁЁЁЁАУїЙЩЪЕеЎЁББуЪЧЦфжаЕФвЛНЧЃЌСэвЛНЧдђРДдДгкЩЬЦБКЭЖдЭтЕЃБЃЙцФЃЃЌМДЗПЦѓЖрБЛкИВЁЕФЁАБэЭтИКеЎЁБЮЪЬтЁЃ

ЁЁЁЁЩЬЦБЪЧвЛжжЩЬвЕаХгУЙЄОпЃЌЩЬвЕГаЖвЛуЦБЕФМђГЦЃЌЭЈГЃжИгЩеЎЮёШЫЯђеЎШЈШЫПЊГіЕФЁЂГаХЕдквЛЖЈЪБЦкФкжЇИЖвЛЖЈПюЯюЕФжЇИЖБЃжЄЪщЃЌМДгЩЮоЕЃБЃЁЂПЩзЊШУЕФЖЬЦкЦкЦБзщГЩЁЃ

ЁЁЁЁЖјЗПЦѓЩЬЦБЭЈГЃЯђЦфЙЉгІЩЬПЊОпЃЌвђДЫвВБЛРэНтЮЊЗПЦѓЯђВњвЕСДЩЯЯТгЮНјааБфЯрЕФШкзЪЃЌНЋЦѓвЕзЪН№СДМАдЫгЊЗчЯеЯђЯрЙиЦѓвЕзЊвЦЁЃ

ЁЁЁЁЕЋдкзЪВњИКеЎБэжаЃЌЩЬЦББЛМЦШыгІИЖеЫПюЁЂгІИЖЦБОнетвЛРрФПЃЌдчЦквВВЂВЛдкЁАШ§ЕРКьЯпЁБМрЙмФкЃЛжБЕН2021Фъ7дТЃЌМДЁАШ§ЕРКьЯпЁБеўВпГіЬЈПьвЛжмФъжЎМЪЃЌВХгаЯћЯЂДЋГіЁАЗПЦѓЩЬЦБЛђФЩШыМрПиЁБЃЌетБуаавЕПДзіЁАЁЎБэЭтИКеЎЁЏЧПМрЙмЪБДњРДСйЁБЕФаХКХЁЃ

ЁЁЁЁвВе§ЪЧдк2021ФъЖўМОЖШЃЌЪаГЁЩЯТНајГіЯжЖрМвДѓаЭЗПЦѓЩЬЦБЁАЖвИЖФбЁБДЋЮХЁЃЕНСЫ6дТЕзЃЌМвОгЩЯЪаЙЋЫОШ§ПУЪїИќЪЧжБНгдквЛдђЙЋИцжаХћТЖЃЌЙЋЫОРДздСНМвЭЗВПЩЯЪаЗПЦѓЕФГЌ5285ЭђдЊЩЬЦБвбгтЦкЃЌЗПЦѓЩЬЦБетвЛвўУиЕФзЪН№ГиГЩЮЊНЙЕуЁЃ

ЁЁЁЁЕБФъ11дТЕзЃЌЪаГЁЩЯвВдјГіЯжН№ПЦЙЩЗнЩЬЦБгтЦкЕФДЋЮХЁЃН№ПЦЙЩЗнбИЫйЗёШЯЃЌЩљУїЙЋЫОМАЯТЪєПиЙЩзгЙЋЫОЕФвјааДћПюЁЂЗЂааЕФОГФкЭтеЎШЏЁЂвдМАаХЭаЁЂЩЬЦБЕШаЮЪНШкзЪЮДГіЯжШЮКЮвЛР§гтЦкЧщПіЁЃ

ЁЁЁЁНижЙзюаТЕФ2021ФъФЉЃЌН№ПЦЙЩЗнеЫУцЩЯЕФгІИЖЦБОнМАгІИЖеЫПюЙцФЃЮЊ356.1вкдЊЃЌЭЌБШдіГЄ3.93%ЁЃ

ЁЁЁЁЦфжаЃЌгІИЖЦБОнНіЮЊ86.35ЃЌЕЋЭЌБШдіЗљДяЕН51.65%ЃЛгІИЖеЫПюдђЯТНЕСЫ5.57%ЁЃЖјФъБЈЯдЪОЃЌет86.35вкдЊОљЮЊЩЬЦБЃЌВЛАќКЌвјааГаЖвЛуЦБЁЃ

ЁЁЁЁН№ПЦЙЩЗндкЕиВњШІЛЙБЛЙквдЁАЕЃБЃаЁЭѕзгЁБжЎГЦЃЌЗПЦѓЦОНшздЩэжЊУћЖШЮЊЦьЯТЙЋЫОзіаХгУБГЪщФЫжСШкзЪОљЪєе§ГЃЃЌЕЋЙ§ИпЕФЖдЭтЕЃБЃЙцФЃдђБЛШЯЮЊЛђДцдкЁАЧБВивўадИКеЎЁБЁЃ

ЁЁЁЁНижЙзюаТЕФНёФъ3дТФЉЃЌН№ПЦЙЩЗнЖдВЮЙЩЙЋЫОЬсЙЉЕФЕЃБЃгрЖюЮЊ139.71вкдЊЃЌЖдзгЙЋЫОЁЂзгЙЋЫОЯрЛЅМфМАзгЙЋЫОЖдЙЋЫОЬсЙЉЕФЕЃБЃгрЖюЮЊ 523.29 вкдЊЃЌКЯМЦЕЃБЃгрЖюЮЊ663вкдЊЃЛеМЙЋЫОзюНќвЛЦкОЩѓМЦОЛзЪВњЕФ179.57%ЃЌеМзмзЪВњЕФ17.39%ЁЃ

ЁЁЁЁЖјЖдгкН№ПЦЙЩЗнРДЫЕЃЌАкдкблЧАЕФЪЧвЊЯШБЃеЯМДЦкеЎЮёЕФЖвИЖЁЃзюНќЕФЪЧБОН№ЮЊ12.5вкдЊЕФЁАЁА20Н№ПЦ03ЁБЁБНЋгк5дТ28ШеЕНЦкЃЛНєНгзХБОН№ЮЊ6.96вкдЊЕФЁА19Н№ПЦ03ЁБЃЌвВНЋдк7дТ8ШеЕНЦкЁЃ

ЁЁЁЁМДетСНБЪеЎШЏБОН№КЯМЦ19.46вкдЊЃЌЖдДЫН№ПЦЙЩЗнГЦЃЌЙЋЫОЩага25.5вкдЊПЩЗЂааеЎШЏЖюЖШЃЌВЂЭЌЪБдкЛ§МЋЭЦНј5дТЗнаТдіЗЂаа20вкдЊаЁЙЋФМЃЌЁАе§гыГаЯњЩЬЁЂЦРМЖЛњЙЙЁЂНЛвзЫљМАЧБдкЭЖзЪепНјааЛ§МЋУмЧаЕФЙЕЭЈЁЃЁБ

ЁЁЁЁГ§ЩЯЪі20вкдЊеЎШЏЗЂааМАМгПьШЅЛЏЛиПюЃЌН№ПЦЙЩЗнЛЙГЦЃЌНЋЭЈЙ§ХЬЛюзЪН№МрЙмеЫЛЇЁЂДпНЩгІЪееЫПюЁЂбЯПиЗЧБивЊПЊжЇЕШОйДыГСЕэИїЯюзЪН№ЃЌвдБЃеЯЕНЦкеЎЮёЕФЖвИЖЙЄзїЁЃ

ЁЁЁЁеыЖдЯТАыФъЕНЦкеЎЮёЃЌН№ПЦЙЩЗнЬсМАвЊзіКУЗЂааАВХХЃЌЭЈЙ§ЁАЗЂаТЛЙОЩЁБМАгХЛЏдЄЪлзЪН№МрЙмеЫЛЇЕШЗНЪНЁЃОнЦфХћТЖЃЌН№ПЦДШЯЊАЎЧйКЃ6.9вкдЊABSвбЪеЕННЛвзЫљЮовьвщКЏЃЌЭЌЪБЦфЛЙдкЭЦНј40вкдЊжаЦБзЂВсЙЄзїЁЃ

ЁЁЁЁ2022ФъвЛМОЖШОЛРћгЩгЏзЊПї2.6вкдЊ

ЁЁЁЁН№ПЦЙЩЗнЕБЯТСІЧѓвЛИіЁАЮШЁБзжЃЌжмДядквЕМЈЛсЩЯГЦЃЌЁАблЯТе§ЪЧеўВпДЋЕМЕФЙиМќЪБЦкЃЌвЊБЃеЯЙЋЫОГжајЮШНЁОгЊЃЌВЛГіЯжаХгУЗчЯеЁЃЁБ

ЁЁЁЁЪТЪЕЩЯЃЌ2021ФъЫуЪЧН№ПЦЙЩЗнаТЮхФъеНТдЕФПЊОжжЎФъЁЃдк2020Фъ12дТЪБЃЌН№ПЦЙЩЗнгкЁА2021ЁЋ2025ФъеНТдЙцЛЎЫЕУїЛсЁБЩЯЃЌЗЂВМСЫЁАЫФЮЛвЛЬхЁЂЩњЬЌаЭЌЁБЕФаТЮхФъЗЂеЙеНТдЁЃ

ЁЁЁЁИУеНТдАќКЌЕФФкКЗсИЛЃЌжївЊКЫаФЮЊОЋИћЕиВњжївЕЃЌзіЧПжЧЛлЗўЮёЃЌзігХПЦММВњвЕЃЌзіЪЕЩЬТУПЕбјЃЌНјвЛВНећКЯВњвЕСДЩњЬЌШІЁЃ

ЁЁЁЁЪ§ОнВуУцЃЌБЫЪБН№ПЦЙЩЗнЕФЙцЛЎЪЧЃЌдкзлКЯЁАЙцФЃЁЂвЕЮёЁЂРћШѓЁЂИКеЎЁБЕШвђЫиЕФЖЏЬЌЦНКтВтЫуЯТЃЌМЦЛЎЙЋЫОМАЫљЭЖзЪЕФЙЋЫОСІељЕН2025ФъзмЯњЪлЙцФЃ4500вкдЊвдЩЯЃЌФъИДКЯдіГЄТЪ15%вдЩЯЁЃ

ЁЁЁЁЁАЕиВњ+ЁБвЕЮёдђГхДЬЕН2025ФъМЦЛЎЯњЪлЙцФЃДя500вкдЊвдЩЯЃЛГжгагХжЪзЪВњДѓЗљЬсЩ§ЃЌгХжЪзЪВњЙцФЃДя300-500вкдЊЃЛЪЕЯжДњНЈвЕЮёЙцФЃ300вкдЊЁЃ

ЁЁЁЁН№ПЦЙЩЗнЕФетаЉЖрдЊвЕЬЌвбОпЙцФЃЃЌжЧЛлЗўЮёвд2020Фъ11дТ17ШедкИлЩЯЪаЕФН№ПЦжЧЛлЗўЮёЮЊЦНЬЈЁЃ

ЁЁЁЁ2021ФъЃЌН№ПЦЗўЮёЪЕЯжгЊвЕЪеШы59.7вкдЊЃЌЭЌБШдіГЄ77%ЃЌЃЛЙщФИОЛРћШѓ10.6вкдЊЃЌЭЌБШді71%ЃЛКЯдМЙмРэУцЛ§Дя3.6вкЦНЃЌдкЙмУцЛ§2.4вкЦНЃЌЦфжаЖРСЂЕкШ§ЗНеМБШвбжС58%ЁЃ

ЁЁЁЁЩЬвЕЕиВњАхПщЃЌНижЙ2021ФъФЉЃЌН№ПЦЩЬвЕдкЙмЯюФП80ИіЃЌЖдгІдкЙмУцЛ§307ЭђЦНЃЛШЋФъгЊвЕЪеШыЭЌБШдіГЄ30%ЃЌЕЋЮДХћТЖОпЬхгЊвЕЖюЁЃ

ЁЁЁЁВњвЕдЫгЊАхПщЃЌЭЌЦкЃЌН№ПЦВњвЕвбВМОж 22 ИіГЧЪаЃЌРлМЦПЊЗЂКЭЙмРэдАЧј28ИіЃЌУцЛ§ГЌЙ§ 1300 ЭђЗНЃЌШыдАЕФеНТдКЯзїЛяАщГЌЙ§3000МвЃЌШыдАЦѓвЕФъВњжЕГЌЙ§2000вкдЊЁЃ

ЁЁЁЁзЪБОЪаГЁЙизЂЕФДњНЈвЕЮёАхПщЃЌН№ПЦЙЩЗнвВвбВМОжЃЌШЋФъЪЕЯжДњНЈЯюФПЯњЪлН№ЖюГЌ20вкдЊЃЌаТдіДњНЈДЂБИНЈжўУцЛ§140ЭђЦНЗНУзЃЌДњНЈДЂБИНЈжўУцЛ§Нќ600ЭђЦНЗНУзЃЌДњНЈДЂБИЛѕжЕНќ500вкдЊЁЃ

ЁЁЁЁН№ПЦЙЩЗнХћТЖЃЌ2021ФъЦфЭЈЙ§ЁАЕиВњ+ЩЬвЕЁБЁЂЁАЕиВњ+ВњвЕЁБЁЂЪеВЂЙКЕШЗНЪНЛёШЁЕФЭСЕиМЦШнНЈжўУцЛ§ЮЊ549ЭђЦНЗНУзЃЌеМаТдізмУцЛ§ЕФ56%ЃЌЁАЖрдЊгыжївЕЃЌвВвбОаЮГЩСЫСМадбЛЗЁЃЁБ

ЁЁЁЁВЛЙ§ЃЌГ§Н№ПЦЗўЮёЭтЃЌПЩВщбЏЕНЕФРњФъФъБЈжаЃЌВЂЮоетаЉЁАЕиВњ+ЁБвЕЮёЕФгЊЪеЁЂРћШѓЕШгЏРћЪ§ОнЃЌетЛЙгаД§НјвЛВНХћТЖЁЃ

ЁЁЁЁ

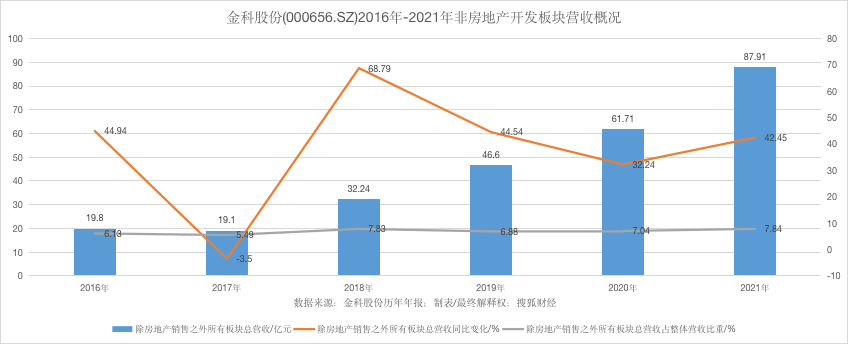

ЁЁЁЁН№ПЦЙЩЗн2016Фъ-2021ФъЗЧЗПЕиВњПЊЗЂАхПщгЊЪеИХПіЃЌжЦБэЃКЫбКќВЦО

ЁЁЁЁгыЖрЪ§ЗПЦѓвЛбљЃЌН№ПЦЙЩЗнжСНёЕФЕквЛДѓгЊЪеШдЮЊПЊЗЂвЕЮёЃЌЕЋДгећЬхЪ§ОнРДМЦЫуЃЌ2017Фъ-2021ФъЃЌН№ПЦЙЩЗнРДздЗЧЗПАхПщЕФгЊЪегЩ19.1вкдЊЃЌдіжС87.91вкдЊЃЌИДКЯФъдіГЄТЪЮЊ35.27%ЃЛвбИпгкЭЌЦкзмгЊЪе26.43%ЕФЫЎЦНЁЃ

ЁЁЁЁВЛЙ§ЃЌЯрБШПЊЗЂвЕЮёРДЫЕЃЌЗЧЗПАхПщЖдзмгЊЪеЕФЙБЯзБШдіГЄВЂВЛУїЯдЃЌ2021ФъЮЊ7.84%ЃЌНіГЌЙ§2018Фъ7.83%ЕФЫЎЦНЁЃ

ЁЁЁЁЕжгљаавЕжмЦкВЈЖЏЃЌвдЕиВњЮЊКЫаФаЭЌЖјЩњЕФЖрдЊвЕЬЌЛђФмжњСІН№ПЦЙЩЗнЃЌЮЊЙЋЫОЙБЯзИќЖрдіСПЃЌИќГЄдЖЕФвтвхдђЪЧЙЙНЈИќзнЩюЕФЛЄГЧКгЁЃ

ЁЁЁЁжЛЪЧЃЌЕиВњЯТааЛЗОГжаЃЌЮШзЁЁАЛљБОХЬЁБЛђВХЪЧИќЮЊНєЦШЕФЪТЁЃзюаТЕФНёФъвЛМОЖШЃЌН№ПЦЙЩЗнРлМЦЪЕЯжзмгЊЪе126.72вкдЊЃЌЭЌБШЮЂді2.21%ЃЌЯЕ2002ФъвдРДЕФзюЕЭдіЗљЁЃ

ЁЁЁЁЕЋЭЌЦкЃЌОЛРћШѓгЩгЏзЊПї2.6вкдЊЃЌЭЌБШЯТНЕ138%ЃЌШЅФъЭЌЦкЮЊ6.8вкдЊЃЛОпЬхЕНЙщФИОЛРћПїЫ№2.94вкдЊЃЌЭЌБШЯТНЕ164%ЁЃ

ЃЈд№ШЮБрМЃКЛЊЧрНЃЃЉ