药明康德于5月8日正式登陆A股上市,被称为“医药界华为”的独角兽企业,自上市至今已连续涨停。招股书显示,2017年度、2016年度和2015年度,其实现归属于母公司所有者扣除非经常性损益后的净利润约为9.7亿元、8.7亿元和1.7亿元。截止目前市值已达764亿元,市场传闻其对标千亿市值,那其公司真实情况又是如何呢?

万人研发团队仅披露1人为核心技术员背后研发投入弱于同行

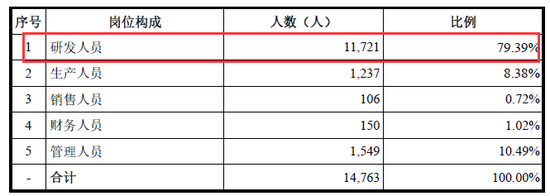

截至2015年末、2016年末及2017年末,药明康德及其控股子企业员工合计人数分别为9291人、11613人及14763人。其中,截至2017年12月31日,药明康德及其控股子企业研发人员为11721人,占全体员工人数之比为79.39%。如此大比例的研发人员,表面上看是一家真正技术人才驱动的公司。但是新浪财经根据其招股书披露的核心技术人才,其披露的核心技术人才仅为药物化学领域资深专家陈曙辉1人。

员工专业结构:

上万人的团队,核心技术人才为何仅为1人呢?是公司出于人才保密还是其对真正有技术家底的人才确实稀缺呢?这或许可以从其研发与营收占比间接给出答案。

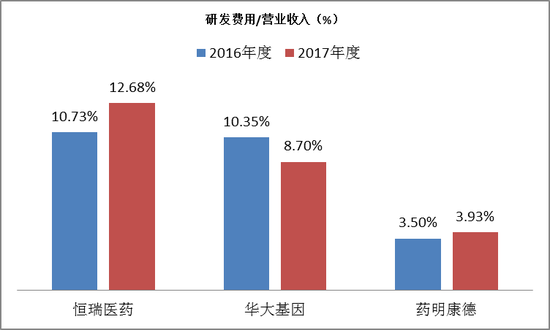

先从历年其研发费用与营业收入占比来看,2015年为2.9%,2016年约为3.5%,2017年约为3.9%。从近三年研发投入来比较,其研发营收占比平均每年仅提升约为0.5个百分点,即每年研发投入力度并不是很大。

我们知道,药明康德自上市以来市场一直以恒瑞医药及华大基因作为市值对标。因此,我们再比较这几家研发与营收占比近两年到底如何。恒瑞医药其占比2016年与2017年分别为10.73%,12.68%。华大基因其占比2016年与2017年分别为10.35%,8.70%。从以上数据对比可以看出,其同行业研发与营收占比约为药明康德的3-4倍左右。

研发与营收占比:

从横向看其研发营收占比远低于同行,从纵向看其研发投入加码力度不大。业内人士表示,持续的研发投入将决定公司未来是否具备核心竞争力。因此,万人的研发团队仅有核心技术1人这或许间接说明其核心研发能力还有待进一步提升。

募投项目盈利过于乐观,超两成利润靠政策

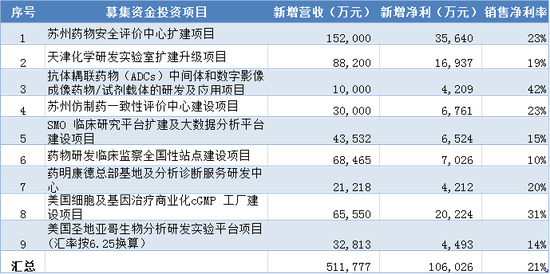

药明康德募集资金投资项目是主要围绕从研发基础设施、仪器设备、配套软件、工作环境等多项目。其总投资额约为57.4亿元,拟使用募集资金约为21.3亿元。新浪财经梳理其拟投资项目总共9个,其项目建成预测年均贡献营收约51.1亿元,年均增加利润约10.6亿元。但是新浪财经发现,其近四年销售净利率平均约为17%,最高2014年为20%,最低2015年14%,2017年为17%,而其预测销售净利率综合达到约为21%,其明显高于其历史平均数,其净利预计目标或存高估。

募集资金投资项目:

那其历史业绩表现到底又如何呢?

药明康德董事会秘书姚驰在路演关于其主营业务提到,其作为新药研发服务的提供商,主营业务为小分子化学药的发现、研发及生产的全方位、一体化平台服务,以全产业链平台的形式面向全球制药企业提供各类新药的研发、生产及配套服务;此外,公司还在境外提供医疗器械检测及境外精准医疗研发生产服务。2017年度,其营业收入约为77.6亿元,其中客户定制服务(Fee-For-Sevice,简称“ FFS ”)类劳务收入约占公司总收入的51.88%,商品销售收入约占公司总收入的23.89%。

以上无论是从其董秘定性解释,还是从业务结构定量拆解,都可以肯定的是其主要是以研发劳务外包为主,所以,人力资本是其业绩的主要贡献来源。因此,我们可以从通过历年人均创收看看其真实业绩能力是否真正增长。但是,新浪财经发现,2015年至2017年,其人均创收分别为52.5万元,52.6万元,52.5万元。这三年人均创收几乎毫无增长,这侧面或许说明其真实业绩能力并没有真正提高。

值得一提的是,2017年药明康德实现了12.9亿元,其中营业外收入即政府补助贡献了约为1.35亿元,占比约为10%。另外,公司控股子公司上海药明、苏州药明、天津药明、武汉药明等公司被认定为高新技术企业或技术先进型服务企业,享受15%的所得税优惠税率。新浪财经发现,上海药明2017年度其净利约为17.2亿元。因此可以判断,药明康德基本大部分净利贡献来自上海药明,而上海药明所得税免去了10%。由于其大部分净利来自上海药明贡献,因此进一步可以间接推算药明康德的净利也享受了约10%的所得税优惠。根据药明康德2017年实现的税前利润推算,其享受了约1.5亿元所得税优惠,占当期净利12%左右。也就是说,政府补助与所得税优惠政策给其净利贡献超过了20%。

重要子公司财报数据:

一季报净利润下滑13.72%背后藏汇率风险

药明康德还披露了2018年一季度业绩,营业收入达到21.42亿元,较上年同期增长21.13%;净利润2.91亿元,较上年同期下跌13.72%。对于净利润下滑的原因,药明康德表示,主要是由于汇兑损失为1.18亿元,导致公司今年一季度财务费用较上年同期增加较多。那其解释理由是否成立呢?

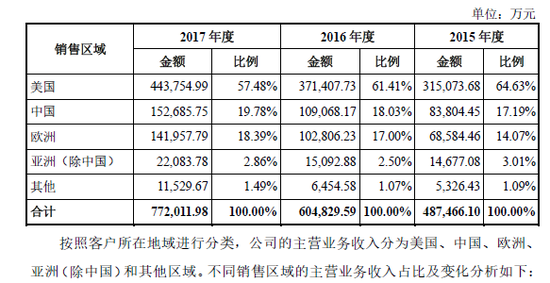

新浪财经进一步发现,药明康德的业务收入约80%来自海外,同时,2017年,其应收账款周转率为5.16次,应收账款周转天数为69.79天。根据招股书显示,应收账款期末余额约为15.9亿元,其中约98%为6个月以内。结合其大部分为海外客户可以判断,其应收账款大部分应该属于海外账款。但是其逾2个月的账款回款周期,因此其巨额应收账款将至少面临2个月的汇率波动风险。由于自2017年二季度以来,美元持续对人民币贬值,因此巨额的应收账款在2个月必然将会使得其产生汇兑损失。

区域销售结构:

2018年度第一季度其财务费用约为1.38亿元,同比增长664%,其中最大费用来自1.18亿元的汇兑损失。2017年产生财务费用中其汇兑损失约为1.38亿元。由于美元对人民币持续贬值,因此使得其产生巨大汇兑损失,由此通过一季度净利同比下跌13.72%将其汇率波动风险显现。(公司观察 文/谭谈)

(责任编辑:关婧)

手机看中经

手机看中经 经济日报微信

经济日报微信 中经网微信

中经网微信