|

中国保监会日前公布的《2006年三季度保险中介市场发展报告》显示,曾在第二季度遭遇“寒流”的银行保险业务在第三季度出现了“回暖”迹象,但银保业务管理混乱的局面依然存在。

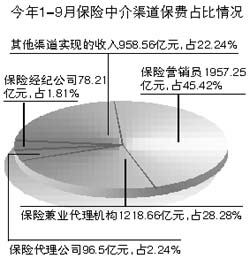

报告显示,与二季度相比,三季度银行保险代理业务同比增长41.45%,邮政保险代理业务增长56.44%,两者均呈现平稳增长趋势。目前,这两类保险兼业代理机构数量占保险兼业代理机构总数的67%,实现保费收入占兼业代理总保费的78%,占全国总保费的22%。保监会表示,这表明银行保险在经历保险监管部门大规模现场检查、股市分流以及央行紧缩银根等一系列影响之后,经营主体的市场预期和经营策略逐步稳定,发展趋于平稳。

管理混乱一直是困扰银保市场发展的痼疾。今年4月2日,在中国社会科学院举行的一个研讨会上,中国保监会主席助理陈文辉指出了当前银保市场存在的三大问题,其中就包括产品同质、手续费恶性竞争和基层机构账外贴补涉嫌商业贿赂3个问题。对于手续费的恶性竞争问题,陈文辉深感忧虑,他指出,随着银保业务的不断发展,竞争日趋激烈,手续费逐步攀升,远高于基金业的手续费,银保业务对保险公司的利润贡献并不高,好比“鸡肋”,弃之可惜,食之无味,甚至“苦味”。

为了整治银保乱局,今年6月28日,保监会和银监会联合会签的《关于规范银行代理保险业务的通知》正式下发。《通知》共有七大项内容,其中对手续费管理的规范是其核心,明确了代理保险业务的银行“兼业代理机构”身份,银行与保险公司之间是兼业代理关系。

尽管监管层对规范银保市场的监管力度加大,但短时间内,银保市场依然未走出乱局。报告显示,第三季度,银保业务仍存在三大问题:一是保险公司对手续费支付管理不严。如有的保险公司以现金方式向银行支付代理手续费,或者以优惠促销和直销业务名义向银行职工支付代理手续费及奖励费等。二是委托无保险兼业代理资格的单位代理保险业务,并支付手续费。三是有的银行类兼业代理机构涉嫌妨碍或干扰保险监管人员的执法检查或提供虚假资料数据。

另据报告显示,目前国内产、寿险公司普遍重视利用专业中介渠道开展业务,尤其是新设立的股份制保险公司和外资保险公司对中介渠道较为看重,中介业务发展势头良好。1-9月,从全国财产险公司签单保费的业务来源来看,中介业务占69%,其中经代理渠道实现的保费占14%。与此同时,寿险公司也积极尝试利用专业中介渠道开展业务。截至2006年9月末,平安人寿保险股份有限公司通过保险代理机构实现保费收入4.28亿元,同比增长123%;太平人寿保险有限公司通过保险经纪公司实现保费收入2.05亿元,同比增长841%。 |