手机看中经

手机看中经 经济日报微信

经济日报微信 中经网微信

中经网微信泡泡玛特“加重”线下:元老IP收入不足2亿元,做乐园、忙投资能否转型?

出品 | 搜狐财经

作者 | 王伊萌

3月28日午间,泡泡玛特公布了2021年全年财报。

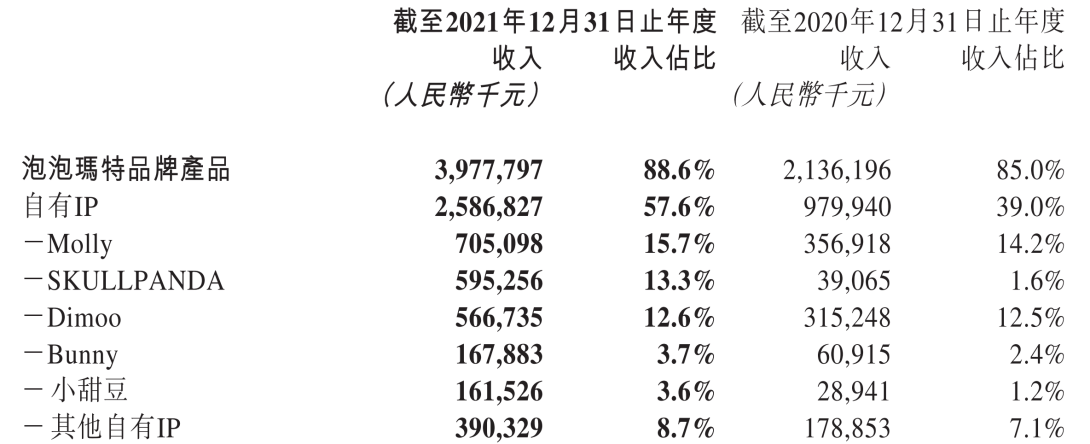

2021年,泡泡玛特的营收和净利润依旧保持增长,但是增速却开始放缓,毛利率也出现下滑。而此前一直被疑的IP Molly一家独大问题,在2021年有所缓解,其营收占比为15.7%,达到了7.05亿元;SKULLPANDA和Dimmo分列第二和第三,营收占比分别为13.3%和12.6%。

但市场上对于泡泡玛特的IP焦虑依然存在。在2019年和2020年位居泡泡玛特前三大IP的PUCKY,在2021年贡献的收入只有1.82亿元,营收占比4.1%,连带着其所属的“独家IP”类别的业务收入占比也出现下滑。

业绩发布后,泡泡玛特股价一度跌超8%。

2021年,泡泡玛特继续不做盲盒公司。加速发力线下零售店之外,泡泡玛特试图寻找自己的第二增长曲线,讲“主题乐园”的故事,但也让泡泡玛特开始变“重”。

泡泡玛特官网显示,公司围绕全球艺术家挖掘、IP孵化运营、消费者触达、潮玩文化推广、关联产业投资整合五个领域,构建了覆盖潮流玩具全产业链的综合运营平台。

在产品业务增长方面,泡泡玛特选择“押注”海外市场。泡泡玛特在泡泡玛特2021年业绩会上,CEO王宁表示,希望海外收入能在未来达到整体收入的50%。

对于海外业务的美好期望,资深潮玩从业者、得色美学馆和嗨特购联合创始人赵蓬也认为,泡泡玛特若按照名创优品的海外打法,未来是可以做到50%,不过需要时间,也许需要3到5年。

泡泡玛特增速放缓,发力线下开始“变重”

2021年的财报中透露出一个信息——泡泡玛特的增速正在放缓。

2021年,泡泡玛特的总营收为44.91亿元,同比增长78.7%,在2018年-2019年,泡泡玛特营收增速均超过225%;经调整后净利润10.02亿元,同比增长69.6%。

但公司毛利率从2019年的64.8%降为2021年的61.4%,同期的经调整净利率也从27.9%降为22.3%。业绩发布后,当天下午开盘泡泡玛特便应声跌超8%。

对于毛利率的下滑,泡泡玛特表示主要有两个原因,一是提高生产工艺造成,二是原材料价格的上涨。

搜狐财经梳理泡泡玛特财报发现,2021年,泡泡玛特在线下的布局进一步加速,让泡泡玛特也开始“变重”。

泡泡玛特的线下渠道,包含旗舰店、概念店、快闪店以及机器人商店四种形式。最新的财报显示,2021年,泡泡玛特在中国大陆新开106家门店,在中国大陆的门店总数已达288家。

在2021年11月6日,泡泡玛特在迪士尼小镇开业的门店,已经是其第300家线下门店。

泡泡玛特零售业务副总裁邵运杰曾在接受媒体采访时表示,“未来泡泡玛特会有更多地标性门店,300家店只是一个起点,另外,我们会考虑下沉市场,也会把更多好的店铺开到下沉城市。”

不过目前看来,泡泡玛特的大部分营收仍由一线城市贡献。来自一线城市的零售店收入和机器人商店收入,2021年共计达到了21.42亿,总营收占比为47%。在赵蓬看来,由于可支配收入的局限,目前主力消费是18-35岁一线、新一线、二线城市的人群,未来随着消费力的提升会逐渐向三四线渗透。

邵运杰称,预计到2022年年底,泡泡玛特线下店规模将会超过400家。

对于泡泡玛特加速实体店扩张的举措,赵蓬向搜狐财经分析到,从线上渠道的售卖情况来看,潮玩行业以及呈现高度的头部聚集效应,泡泡玛特也是当之无愧的第一。但是IP具有个性化、分散化的特点,所以泡泡玛特在线上的占比,很难再有大幅度的提升。

“而且线上购物大多是目的性消费,想卖什么就搜什么,”赵蓬分析到。

但是线下消费有其不同的一面。在赵蓬看来,线下更多的是冲动性消费,很多人逛商场会看到什么觉得好就消费,这就导致众多的潮玩品牌都在线下跑马圈地,泡泡玛特也不例外。

不过,快速开店的另一面,是泡泡玛特成本的提升。财报数据显示,泡泡玛特的“使用权资产折旧”金额在2021年增长至约1.88亿元,同比增长54.8%,此时泡泡玛特在大陆门店总数达到288家。

在2021年,“物业、厂房及设备”费用中,由于“租赁装修”部分增加的费用为9690万元,总体费用增至3.66亿元。“使用权资产”一项,在2021年也增至约6.1亿元,泡泡玛特解释称主要是由于零售店及机器人商店网络的扩张。

店面扩张也使人员成本不断增加。在2021年,泡泡玛特“销售员工”人数由2020年的1527名增加到2021年的2437名,增加的员工主要用以支持扩张零售店及机器人商店网络,员工开支也由2020年的1.13亿元增长至2.87亿元,同比增加154.7%。

不过,对于2022年的新增门店,泡泡玛特表示开店数量可能会少于2021年,希望能保持理性和健康的开店速度。

线下再加重:进军乐园,寻找第二增长曲线

泡泡玛特线下的加速远不止开门店这一项举措。2021年8月,泡泡玛特成立了全资子公司北京泡泡玛特乐园管理有限公司,并在2022年1月与北京朝阳公园达成合作。

这一举动也被视为泡泡玛特为正式“进军”主题乐园,此举也被泡泡玛特视为重要的下一步。泡泡玛特副总裁肖杨曾公开表示,泡泡玛特主题乐园的团队已在组织筹备中,今年或者明年能出来规划方案。

王宁曾说,泡泡玛特应该不会做类似于迪士尼、环球这种重型、大型设备投入很多的乐园,而是做一个有自己风格的乐园。

主题乐园的“重资产”模式,无疑会对净利润造成拖累。在迪士尼2021财年的年报中,截至2021年,迪士尼在全球共有5座主题乐园,为迪士尼带来了共计165.52亿美元的营收,但仅运营成本就达到了107.99亿美元,最终产生的营业利润仅4.71亿美元。

再看国内经营主题乐园的华强方特,其在2021年上半年的总营收为22.12亿元,其中来自“主题公园”的营收为17.89亿元,占比达到了80%,但主题公园的营业成本也达到了10.24亿元,并且面临着面临着IP竞争力不足(仅靠熊出没IP带动)和衍生品销量不确定的困扰。

2021年营收、净利润增速双双放缓下,泡泡玛特再押注主题乐园,也是对其资金链的进一步考验。截至2021年末,泡泡玛特的在手现金共计约52.86亿元(现金及现金等价物、公允价值计入损益金融资产)。

除了能否负担得起乐园成本外,泡泡玛特IP缺乏故事线和内容的特点,也让人怀疑能否撑起一座主题乐园。

易观分析品牌零售行业中心研究总监、资深分析师李应涛对搜狐财经分析到,如果按照迪士尼或者环球的模式,泡泡玛特的所有IP现阶段无法支撑起这样的乐园。“但是如果泡泡玛特现阶段只是做一些某个细分领域的主题乐园,比方说是在购物中心做一两千平米的乐园,是可以支撑的,并且独创一种模式,不一定要完全复制迪士尼的模式。”

在李应涛看来,迪士尼的模式,有独特的历史背景在里面,有其不可复制性。

而与国内的华强方特相比,李应涛认为,泡泡玛特和乐园的用户群体结合度更高,华强方特的IP还是针对儿童人群,与90后,95后,以及00后这部分人群结合性较低。从这个角度来看,泡泡玛特也无需参照方特或者迪士尼的模式,可以做室内的或者小型的主题乐园。

此外,泡泡玛特优秀的IP商品,或许可以改变国内主题乐园收入全靠门票、二次销售薄弱的困境。在迪士尼2021年的财报中,来自“商品、食品和饮料”以及“商品许可和零售”的收入已超过85亿元,占到当期乐园业务总营收的52%。

“盲盒”营收占比曾超80%

在最新发布的2021年财报中,全文没有任何一处提及“盲盒”二字。

上市两年后,盲盒带给泡泡玛特的光环逐渐散去,随之而来的,是对盲盒过度消费的探讨,以及监管的完善。

2022年初,泡泡玛特联合肯德基推出“DIMOO联名款盲盒套餐”引发消费者抢购,却遭中消协点名,称这一行为是“用‘盲盒’诱导食品过度消费,应当抵制”,也激起关于盲盒经营合规性的讨论。

1月12日,上海市市场监管局发布《关于发展壮大市场主体的若干措施》,明确提及对盲盒监管。根据上述《措施》,上海将制定实施《上海市盲盒经营活动合规指引》等一系列指导性规则,为新业态、新模式提供运行规范。

对于泡泡玛特而言,“盲盒”如今已变成敏感字眼。从泡泡玛特2020年的年报开始,便不再将盲盒业务的收益单独列出。

但盲盒带给泡泡玛特的财富仍不容小觑。王宁曾表示,盲盒已经成为了泡泡玛特基因的一部分。

泡泡玛特的招股书显示,2017年-2019年,公司来自“盲盒”业务的营收从9140万元上升至13.59亿元,在当期总营收所占比重也从57%上升至80.7%,毫无疑问是泡泡玛特营收的主力。在2020年上半年,盲盒产品也以6.89亿元的营收,在总营收的占比超过84%。

不过,泡泡玛特的老板王宁曾多次强调,泡泡玛特不是一家“盲盒公司”。在2021年初,王宁接受媒体采访时曾说道,“很多人说泡泡玛特是个盲盒公司,那意味着他们对这件事的理解已经跑偏了。”

在产业时评人张书乐看来,盲盒是潮玩目前的一种主要展示形式,但整体而言缺少护城河,只是玩具而已,玩法形态都很容易被复制。“只有赋予这些IP更多的文化内涵,才能让其价值更大,且无法被简单模仿。”

泡泡玛特的IP们如何“任重道远”?

泡泡玛特也明白“盲盒”这一形式并不是终点,其在财报和公开场合也多次强调“IP”才是集团的核心。泡泡玛特的IP挖掘能力、营销能力和商品化能力,一直以来在行业内都是被认可的。

12个自有IP、25个独家IP、56个非独家IP,撑起了泡泡玛特上市初的千亿市值。

时至2021年,泡泡玛特自有IP依旧是公司最核心的收入来源,占到了总营收的57.6%,金额为39.78亿元。

重量级元老IP Molly便是泡泡玛特最出名的代表作,2019年一年便为泡泡玛特带来4.56亿元的收入,营收占比达32.9%。在招股书中泡泡玛特也曾表示,随着公司继续扩大IP库,以及其他IP的受欢迎程度不断上升,未来公司对Molly的依赖将会减少。

在2021年的财报中,各个IP间的收入比重已经趋于均衡,不再完全依赖曾经的王牌IP Molly和Dimoo。

财报显示,2021年Molly的营收占比为15.7%,达到了7.05亿元;Dimmo贡献的营收为5.67亿元,占到了总营收的12.6%。

此外,其自有IP SKULLPANDA在2021年也有了大幅增长,收入占比由2020年的1.6%增加到2021年的13.3%,带来了5.95亿元的营收,如今已是泡泡玛特的第二大IP。

但市场上对于泡泡玛特的IP焦虑依然存在。在2019年和2020年位居泡泡玛特前三大IP的PUCKY,贡献的营收自2020年来逐渐下降。

在2019年,贡献了3.15亿元营收的PUCKY,在2020年带来的营收下滑至3亿,截至2021年末,只有1.82亿元;PUCKY的营收占比也从2019年的22.8%下滑至2021年的4.1%。

PUCKY在泡泡玛特中产品中所属的“独家IP”类别,业务收入也的占比也从2020年的28.3%下滑至17.2%。

不过,对于泡泡玛特各个IP营收及其占比的变化,李应涛称持乐观态度,在他看来,之前市场或者机构对泡泡玛特有疑虑,是因为怕他的Molly系列爆火只是运气所致,不可复制,而IP之间营收趋于平衡对于泡泡玛特而言还是比较有利的。

“现在除了Molly之外,泡泡玛特其他的几个IP系列做的也还不错,在某种程度上能够缓解业界的一些焦虑,也可以证明其他的IP也能够做的可能媲美或者是接近Molly的水平,”李应涛分析到。

在泡泡玛特近期推出新品时,一个明显的特征是其内容宣传片比往期更加“制作精良”,并开始投资内容制作领域,也被视作提升IP影响力的一大举措。对此,泡泡玛特解释称,优秀的内容可以增加IP的生命力和传播力,并且在更多的场景出现IP,“反复陪伴”也会带来长期的商业价值和 IP 的价值。

“反复陪伴”一举也体现在泡泡玛特近年来愈发频繁的联名上,其中IP Dimmo与肯德基的联名更是引发了炒作争议,被中消协点名。

对于泡泡玛特不断尝试推出IP联名款,赵蓬认为,异业合作,在有IP授权收入的同时,也能增加会员和提升品牌影响力。“毕竟泡泡玛特目前只有300家左右门店,而其联名的品牌,如肯德基,在中国有近10000家门店。”

不过,李应涛也提出了在他看来泡泡玛特未来IP运营上可能会面临的问题。李应涛向搜狐财经分析到,泡泡玛特的IP跟迪士尼和环球的IP最大的不同,是其现阶段的还只是停留在产品的IP和外观的IP的程度;而迪士尼和环球的IP,已经上升到了一个内容的IP,有更多的故事的情节来支撑,形象也更加丰富,并通过故事情节来产生更强的消费的冲动和共鸣,形成一个更长的消费周期。

“可能喜欢一个IP的话,比方说很多女孩子喜欢米老鼠的IP,她可能一辈子都会喜欢。”

李应涛指出,像泡泡玛特的IP,目前还只是停留在外观的IP这一阶段,通过外观的形象吸引了一批消费者和用户的追捧。而不同代际的消费者,对于外观IP的消费行径可能有偏差,有不同的流行偏好,也会导致外观这种IP的消费存在一定的风险性。

押注海外市场

在过去的一年内,除了潮玩、乐园外,泡泡玛特还在努力把中国潮玩卖到国外去。

泡泡玛特副总裁、泡泡玛特国际业务总裁文德一将2022年定义为“潮玩出海元年”。文德一曾表示,在未来10年,国际业务将是泡泡玛特最为重要的发力点之一。

2018年,泡泡玛特率先选择韩国市场作为其出海的第一站。2019年,泡泡玛特开始了以新加坡为核心的东南亚海外市场。

由于海外各个市场税收、物流等成本存在差异,因此泡泡玛特在海外有不同地区有不同的定价标准,临近中国大陆的区域,如香港,跟中国大陆同价;在此基础上,日本、韩国、东南亚区域溢价大概不高于15%;欧美地区大概不高于75%。

此外,针对海外的用户群体,文德一表示,由于海外年轻群体没有收入,因此30%以上的用户是85后,再加上Z世代,两部分人群占海外用户的70%以上。

而文化差异也是泡泡玛特在出海中需要解决的问题。

在此前的2021年业绩会上,泡泡玛特预期未来海外市场的营收占比达到50%。

最新数据显示,2021年,泡泡玛特海外业务贡献了约1.4亿元的收入,营收占比达到3%,但较泡泡玛特的期待还有较大差距。

毛利率一项上,2021年海外业务相比上一年同期减少约11%,与国内线上、零售店等渠道超60%的毛利率相比也有一定差距,在业绩会上,泡泡玛特也表示2022年海外业务的扩张投入,可能会导致该部分净利率下滑。

海外业务初期,泡泡玛特建立的是以海外经销商为主的B端渠道。

在赵蓬看来,泡泡玛特的海外业务之前走过一段弯路,也就是没有直营,导致海外业务开展缓慢。“但泡泡玛特在2021年切换了方式,尤其在欧洲做直营模式,销售超出预估。”

赵蓬还表示,如果按照名创优品的模式,泡泡玛特的海外业务未来是可以做到50%的,但是需要时间,也许需要3到5年。

针对泡泡玛特海外业务未来的发展,泡泡玛特对搜狐财经表示,2022年计划在不同的地区开设40-50家门店,预计海外收入估计是2021年2-3倍的水平。“今年主要方向是 DTC(直接面对消费者) 和本土化,通过零售终端直接和海外消费者链接。”

据悉,截至2021年底,泡泡玛特目前在海外拥有7家门店,9家机器人商店。

转型做“全产业链”潮玩公司

除进军乐园、加速“出海”以外,泡泡玛特也在向全产业链不断延伸,从盲盒过渡到收藏品,投资影视制作等领域。

赵蓬表示,泡泡玛特近年来一直在寻找新的销售增长点,产品方面的探索,就涉及到它的“大娃(手办)”业务。

在2021年6月,泡泡玛特推出MEGA珍藏系列,主推400%(4倍大)和1000%(10倍大)两种规格的大娃,并全球限量发售,售价最高达到4999元,在闲鱼上更是曾炒到了89999元的高价。

2021年的财报中,MEGA珍藏系列实现营收为1.78亿元,总营收占比尚不足4%。

除此之外,泡泡玛特在近一年时间里,还先后投资了泛二次元零售品牌猫星系,汉服品牌“十三余”、木木美术馆等多个领域,并出手内容制作领域,投资“两点十分”成为其第三大股东,并参与了《新神榜:哪吒重生》和《青蛇劫起》等动画电影的出品;并成立艺术推广机构,举办IP相关展览。

2020年,泡泡玛特香港上市时,募集资金净额为约57.82亿港元(约合人民币48.66亿元),泡泡玛特计划将27%(约合人民币12.68亿元)用于潜在投资并购以及建立战略联盟。

对于泡泡玛特在全产业链的布局,在产业时评人张书乐看来,全产业链来去盲盒化,并通过联合一些艺术家举办IP主题艺术展之类的手段,都是想要构成潮流文化的趋势,方向性上是正确的,涉足相关产业的资本也足够。

“但最大的问题是其IP太过单薄,缺少体系和故事,作为潮流玩具或许能够支撑,但上升到文化上则缺少意味,少了情怀的沉淀。”张书乐说到。

如今,分散的潮玩市场内,泡泡玛特的竞争对手也越来越多。泡泡玛特的招股书显示,其市场份额虽排名第一,但也仅达到8.5%。而在泡泡玛特之后的品牌们,诸如52Toys、TOPTOY、酷乐潮玩、IP小站等企业,也先后盯上了盲盒之外更广阔的潮玩市场。

例如泡泡玛特推出的大娃MEGA珍藏系列,根据易观分析报告,中国收藏玩具市场规模在2025年或将突破1500亿元,不过该市场目前由52Toys占据初步领先地位。

在盲盒上抢了一波风口、却逐步被友商抹平差距的泡泡玛特不得不大干快上。张书乐表示,盲盒依旧是泡泡玛特主要营收点,也是潮玩目前的一种主要展示形式,但整体而言缺少护城河,玩法形态都很容易被复制。“泡泡玛特正试图硬突破,否则其资本故事和后续市场潜力都将受到极大限制。”

此外,在其全产业链布局中,泡泡玛特自有电商平台葩趣,从2020年财报开始便不见身影,也让外界担心其电商社区业务发展。但葩趣却在2022年初,以泡泡玛特“子品牌”的身份,于上海开出了第一家实体店,转向线下。

(责任编辑:魏京婷)