手机看中经

手机看中经 经济日报微信

经济日报微信 中经网微信

中经网微信抗疫医生术后视网膜脱落,爱尔眼科陷风波,实控人系湖南首富

原标题:抗疫医生术后视网膜脱落,爱尔眼科陷风波,实控人系湖南首富 来源:AI财经社

著名抗疫医生艾芬的遭遇和指责,让3000亿市值的爱尔眼科陷入信任危机和舆论漩涡。

1月2日凌晨,爱尔眼科微信公众号发布通告称,对于艾芬女士在武汉爱尔眼科医院的眼病诊治事件,爱尔眼科医院集团高度重视,迅即成立集团调查工作组,已于2021年1月1日连夜赶赴武汉进行调查。

而据数据显示,在此之前,爱尔眼科股价刚刚经历了两个交易日大涨,此次“黑天鹅”事件的发生,也让不少网友表示,爱尔眼科下周一(下一个交易日)的股价或将受到较大影响,遭遇“开年大劫”。

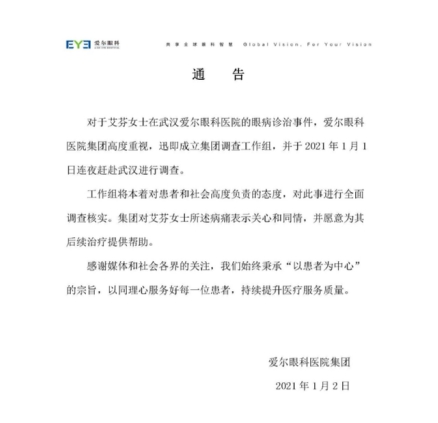

爱尔眼科被指治疗不当,致人右眼视网膜脱落

12月31日下午,爱尔眼科股价刚刚喜提历史最高纪录,当天报收74.89元/股,总市值3086.6亿元。然而就在当天,一则有关“武汉某医院急诊科主任艾芬在爱尔眼科治眼,致右眼视网膜脱落”的消息在网上流传开来,并迅速成为舆论关注焦点。

据艾芬医生自己陈述,因感到视力明显下降,她于2020年5月,经熟人推荐前往武汉爱尔眼科医院治疗。一系列检查后,该院副院长王勇称其右眼患上白内障,并为其做了白内障摘除并人工晶体植入手术,累计花费约2.9万元。但几个月过去,艾芬的视力并未好转,反而有恶化趋势。

2020年10月,艾芬又前往武汉市某医院重新进行检查,结果却显示,其右眼孔源性视网膜脱离,呈灰白色隆起,屈光不正(右眼高度近视)。而经其向多位眼科医生咨询了解,眼底变性后恶化是导致前述症状的主因,早发现,早治疗,病情可能不会这么严重。

艾芬因此质疑武汉爱尔眼科对其治疗不当,“没有检查眼底,就做晶体植入,延误了治疗时间”,且其术后曾向医院反映视力模糊但未引起重视,以致错过补救机会。艾芬认为,爱尔眼科的行为有违医德,“一门心思要跟你换晶体,至于你这个人有没有别的病,都是次要的事情”。

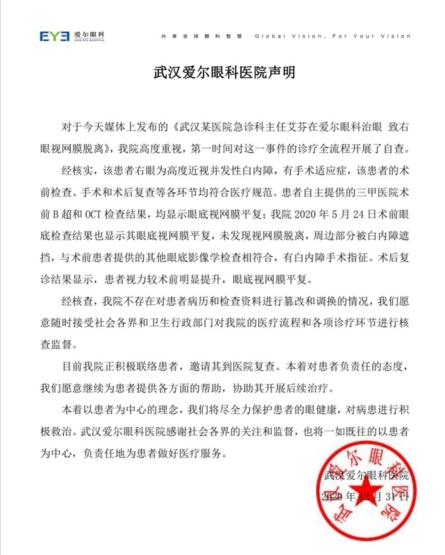

面对质疑,12月31日晚间,武汉爱尔眼科医院在其官方微博发表声明称,艾芬的术前检查、手术和术后复查等各环节均符合医疗规范。而患者自主提供的三甲医院术前B超和OCT检查结果,均显示眼底视网膜平复;术后复诊结果也显示,患者视力较术前明显提升,眼底视网膜平复。此外,其还称,医院“不存在对患者病历和检查资料进行篡改和调换的情况”。

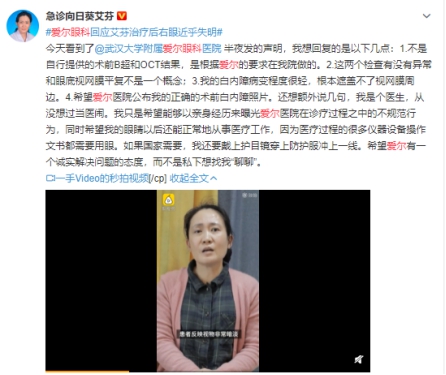

不过,艾芬对此回应并不认可。2021年1月1日下午,艾芬在微博发文表示,术前B超和OCT是根据爱尔眼科要求在自己所在医院做的,而非自行提供,且“这两个检查有没有异常和眼底视网膜平复不是一个概念”。

与此同时,针对爱尔眼科声明中提到的“周边部分被白内障遮挡”的检查结果,艾芬表示,自己的白内障病变程度很轻,根本遮盖不了视网膜周边,希望爱尔医院公布其正确的术前白内障照片,“有一个诚实解决问题的态度,而不是私下想找我‘聊聊’”。

舆论持续发酵下,爱尔眼科不得不在1月2日凌晨再发公告,称已迅即成立集团调查工作组,于2021年1月1日连夜赶赴武汉进行调查,并表示,愿意为艾芬后续治疗提供帮助。而截至目前,事件暂无更多动态。

一年增40家医院,创始人蝉联湖南首富

在很长一段时间内,不论是从财务数据还是市值来看,爱尔眼科都是民营医疗上市公司中鹤立鸡群的存在。

公开资料显示,爱尔眼科成立于2003年,是一家主要向患者提供各种眼科疾病的诊断、治疗及医学验光配镜等眼科医疗服务的眼科医疗机构,后于2009年10月登陆创业板,被称为“中国民营医院IPO第一股”。而在医疗界,一直有着一种“金牙、银眼、铜骨”的说法,眼科医疗的丰厚利润和可观前景由此可见一斑。

实际上,随着我国人口老龄化速度的加速,以及手机、电脑等电子产品的不断普及,人们对眼科医疗服务的需求正在不断被放大。

据平安证券相关研报显示,我国眼科医疗市场的总体规模已经从2013年的545亿元逐步增长至了2018年的1083亿元,预计2019年的市场总体规模将超1240亿元。其中,整个眼科医疗市场领域的主导地位虽仍由公立医院占有,但民营医院近年来增长迅速,从2013年的80亿元迅速上涨至了2018年的201亿元,复合增速高达20.23%,超出了公立医院约7个百分点。

在这块亟待瓜分的巨大蛋糕上,抢得先机的人势必将获得分得更多的利润。因此,自2009年登陆创业板后,爱尔眼科就开始借助资本东风,一路舍命狂奔,疯狂跑马圈地,其甚至一度被称为医疗行业“大胃王”。

从2009年至2013年,爱尔眼科主要通过自有资金或在股票市场公开募资来完成新建或收购医院,平均每年新增约7家眼科医院。但自2014年起,为加速网点扩张,爱尔眼科在自身扩张的同时,也开始与专业投资机构共同设立多支并购基金,利用并购基金从体系外新建或收购眼科医院进行培育,直至盈利后再置入上市公司,并最终并入上市公司报表。

而在这种“上市公司+并购基金”双轮驱动的发展方式下,爱尔眼科不仅可以保证上市公司的业绩稳定性,同时还能在加快扩张步伐的同时,减轻融资压力,形成一套良好的成长闭环。

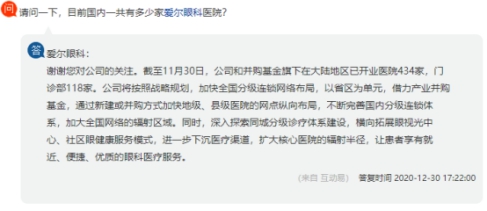

数据显示,2014年至2017年,爱尔眼科累计通过基金并购医院数量超120家,平均每年新增40家。而据爱尔眼科董秘此前在互动平台上的回复显示,截至2020年11月30日,爱尔眼科和并购基金旗下在大陆地区已开业医院已经有434家,门诊部118家。

不断跑马圈地下,爱尔眼科的业绩增长迅速。2009年,其营收和归母公司净利润还分别为6.06亿元、0.92亿元,到2013年,分别增长到了19.85亿元、2.23亿元,至2019年,其营收和归母净利润就已经分别达到了99.9亿元、13.79亿元;且2009年至2019年的11年间,其营收增速始终在20%以上,归母净利润增速更是除少数年份外,长期保持在30%以上。

即使是受疫情影响的2020年,爱尔眼科表现依旧不俗。2020年前三季度,爱尔眼科实现营收85.65亿元,同比增长10.78%;归母净利润15.46亿元,同比增长25.6%。

与此同时,其市值更是节节攀升,从上市之初的69亿元,一路增长至了2019年末的1225亿元,并于2020年爬上了3000亿市值大关。数据显示,2020年,爱尔眼科股价整体上涨了146.86%,最新市值高达3086.6亿元,位居创业板第四名。

但在爱尔眼科董事长陈邦看来,“公司的扩张速度还是有点慢。”为此,2020年前三季度,爱尔眼科还一次性收购了30家医院,被认为是其史上最大并购。其中,经产业并购基金培育的就有26家。

值得一提的是,凭借着爱尔眼科的巨大财富效应,作为实控人的陈邦已经在各大富豪榜单上跑了个遍。在2020年11月发布的2020年福布斯中国400富豪榜中,陈邦就以1047.6亿元的身家排在榜单第28位,继续蝉联湖南首富宝座。而若以爱尔眼科最新市值计算,陈邦的持股市值约为1369.83亿元。

曾因医疗事故多次被告,涉虚假宣传

看似“一路高歌”的狂奔速度背后,并非没有隐患。

频繁的并购虽然使得爱尔眼科业绩保持着连年平稳增长,却也带来了巨额的商誉减值。财报显示,截至2019年底,爱尔眼科累计计提了商誉减值准备4.45亿元。

不过,陈邦对此似乎并不以为然,其曾在接受媒体采访时表示,如果财务上出现商誉减值,根本原因是对于并购项目的整合能力和驾驭水平出现了问题。如果能够持续不停地增长的话,商誉减值是没问题的。

值得一提的是,尽管大规模并购给爱尔眼科的业绩和市值都带来了不错的增量,但消费者的质疑和投诉也在随着爱尔眼科规模的持续增长而不断增加。

实际上,早在“艾芬医生事件”之前,网络上就已经有不少患者对爱尔眼科提出投诉,爱尔眼科也还曾多次因医疗事故被患者告上法庭。

2014年6月,有报道显示,武汉爱尔眼科医院在10天内有2名病人相继死亡,一位本打算做白内障手术,但入院后不久因突发脑溢血抢救无效死亡,另一位则是在做了眼睛玻切手术后于次日晚间因心肌梗塞猝死。不过,院方随后对此表示,两名患者的死因均与眼病诊疗行为无关联,而此事也并未引起更大反响。

而据裁判文书网显示,2013年2月,一患者廖某曾因右眼不适到荆门爱尔眼科医院就诊,被诊断为患有白内障,需立即手术治疗,且承诺只收取1300元治疗费,保证治愈。但术后不久,廖某再次住院,且治疗23天后病情没有好转,后转至武汉大学人民医院住院治疗。期间,共支出医疗费2.33万元,其中爱尔眼科支付医疗费1.88万元。

廖某认为,爱尔眼科因延误和医治不当,给其造成了一定的经济损失,遂将该医院告上法庭。而法院最终判决,爱尔眼科因诊疗过程中存在医疗过错行为而被判赔偿患者13.28万元经济损失和5000元精神损害抚慰金。

无独有偶,2018年1月,另一患者刘某前往葫芦岛爱尔眼科医院有限公司就诊,被诊断为孔源性视网膜脱落,随后被实施左眼行玻切手术,注硅油晶体植入。但出院后不久,刘某视网膜再次脱离,而医院未能及时发现,导致硅油不能取出,失去再次治疗机会。

而经锦州辽希司法鉴定中心鉴定,刘某左眼外伤现盲目5级,评定为八级伤残。最终,法院一审判决,葫芦岛爱尔眼科医院赔偿刘某经济损失23.63万元。

在不断发生的医疗事故之外,爱尔眼科虚假宣传、违法广告等负面消息也是屡有发生。

实际上,早在2014年1月,爱尔眼科的一则“7秒治愈近视,国际尖端激光技术。全程无痛,不打针,术后第二天即可正常工作和生活”的广告,就曾被黑龙江省工商局列入39个典型严重虚假违法广告之列。

而在2019年1月,河南许昌爱尔眼科又因通过微信公众号发布“激光近视手术是国家军检认可,国家体委、军委、教委等五部联合下文,通过准分子激光矫正近视后,可以参加各类考试和当兵”等内容的广告,以及通过官网发布含有童星形象代言宣传图片、“爱尔眼科集团角膜库,手术成功率90%左右”等内容的医疗广告,而被判处违反《广告法》相关规定,罚款10万元,并被列入了2019年第一批典型虚假违法广告案件。

文|AI财经社 周享玥 编辑|游勇

(责任编辑:田云绯)