手机看中经

手机看中经 经济日报微信

经济日报微信 中经网微信

中经网微信定增合理性必要性遭问询 爱迪尔疑患“融资依赖症”

4月9日晚间,爱迪尔对深交所的问询进行了回复,对公司历次融资再融资中存在的问题进行了解释说明。通过回复可知,爱迪尔对前两次融资效果欠佳的解释并不能消除疑问,此次定增项目的合理性和必要性也尚待时间检验。此外,结合爱迪尔上市以来的资本运作、财务状况及业绩表现等情况看,公司或已患上“融资依赖症”。

定增项目合理性必要性遭问询

3月22晚间,爱迪尔发布《2020年度非公开发行股票预案》,拟非公开股票募资不超过9.04亿元,用于华夏首礼系列运营建设项目、红古田文化纪念品运营建设项目及补充流动资金项目。

3月23日,新浪财经发表了《前次定增项目三年仅完成5% ,爱迪尔又募资9亿元画饼?》一文,从前次定增项目三年投资进度仅5%、IPO募投项目并未达到预期收益、此次9亿元定增合理性必要性存疑、公司营运能力下降、“造血”能力较差等角度进行了报道。

3月30日,深交所发出关注函,要求爱迪尔说明IPO募投项目具体投资方向及未实现预期收益的原因、2016年募投项目三年投资进度仅5%的原因及是否合规、再度进行股权融资的合理性及必要性,是否存在过度融资、频繁融资的情形等。

直至昨晚,爱迪尔才对深交所的关注函进行了回复。在回复IPO募投项目未实现预期效益的原因时,公司给出的解释与之前的公告一致,说出了五六种理由。不过这并不能改变该项目花了1.88亿元资金,承诺1.04亿元的预期收益实际零收益,没有任何回本的事实。

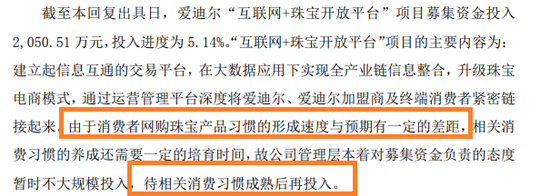

在回复2016年“互联网+珠宝开放平台”项目三年投资进度仅5%时,爱迪尔称消费者者网购珠宝产品习惯还不成熟,故投资进度较慢。那问题是,2016年公司投资该项目时,有无充分考虑该项目的可实施性。基于珠宝产品的特性,消费者更倾向于去实体店购物,这属于业内常识。

来源:上市公司公告

在谈及此次9亿元的定增是否合理和必要时,爱迪尔的回复与定增预案一致。值得注意的是,此次9亿元定增募投项目主要是用来推广营销及补充流动资金,而公司2016年的定增项目也是用来营销推广,但实际进度缓慢还结余3.8亿元募集资金,此次定增为何不先用上次结余的资金?

融资并购不停 流动性承压

如果说此次定增哪个项目是必要的,或许就是补充流动资金。预案显示,公司拟将此次9亿元募资中的2.7亿元用于补充流动资金。事实上,爱迪尔前次定增结余的3.8亿元也被用来暂时补充流动资金,为什么公司这么“缺血”?

一是公司“造血”能力较差。2015-2018年、2019年前三季度,公司经营活动产生的现金流净额分别为-1.03亿元、-0.3亿元、 -3.56亿元、-0.55亿元和1.4亿元,曾连续四年净流出。

二是公司连续并购流出现金。wind显示,公司收购大盘珠宝、千年珠宝及蜀茂钻石、京典圣钻支付的现金对价分别为2.55亿元、2.85亿元和1.08亿元,合计流出约6.5亿元人民币。

“造血”能力差的主要原因是公司营运能力下滑导致应收账款和存货高企,影响公司流动性;而连续并购导致商誉高企,截至2019年三季度末上述三项流动性相对较弱的资产合计占当期总资产的86.31%,接近9成。

通过一系列的并购,爱迪尔的营收虽然激增,但2018年的净利润还不及2015年上市初的水平。除了并购,公司还热衷于再融资。上文提到,公司的IPO融资,2016年定增融资的募投效益非常一般,结余募集资金也用来补充流动资金。

综合分析可知,爱迪尔通过外延并购发展的模式导致高商誉,多品牌运营增加了管理上的难度导致营运能力下降,流动性承压。公司要想继续提升业绩又需要大量的营运资金维系,而股权融资恰是“补血”的好方式,融资成本相对较低。但公司不能实现经营净现金流的流入,很容易患上“融资依赖症”。

(责任编辑:关婧)