手机看中经

手机看中经 经济日报微信

经济日报微信 中经网微信

中经网微信遭多家机构下调盈利及目标价 疫情致舜宇光学主业增速或放缓

《投资者网》戴昊彤

新型冠状肺炎疫情席卷而来,给餐饮、娱乐等业带来猛烈冲击的同时,也给消费电子行业带来不可忽视的影响。供应链停滞、需求受损、物流延迟等多方面因素导致智能手机出货量出现下滑。据中国信通院数据显示,2月份国内手机市场出货量638.4万部,同比下降54.7%,其中4G手机396万部,5G手机238万部,1-2两个月总出货2670万部,同比减少42.1%。

国内知名手机镜头、摄像头模组生产商——舜宇光学科技(集团)有限公司(以下简称“舜宇光学”,02382.HK)也难免在出货量上受到此次疫情的波及。

3月16日,在公司发布2019年度业绩报告后,多家机构对其下调了目标价。针对公司2019年财务情况及所面临的供应链挑战等问题,《投资者网》以邮件形式致函公司执行董事叶辽宁及联席秘书黄佩玲,但公司表示暂时不方便进行相关回应。

投行下调盈利及目标价

在舜宇光学发布业绩报告不久后,高盛在报告中表示,“舜宇光学2019年及今年1月出货量强劲,手机镜头和摄像头模块的出货量都超过该机构预期。但手机供应链可能需要时间才能完全恢复生产,或拖累2-4月份出货量,预计2021年镜头行业的竞争将更加激烈,将运营支出比例在2020年及2021年的预测各提高至占7.6%及7.3%,该行将2020及2021年纯利盈利降低20%及23%,目标价维持在150港元不变,维持“买入”评级。

3月18日,中泰国际发布研究报告称,预计舜宇光学2020年至 2022 年的每股基本盈利分别为 4.07、4.86及5.52元人民币,目标价下调至 158 港元,维持“买入”评级。

国泰君安称,预计新型冠状病毒肺炎将对舜宇光学2020 财年的收入增长产生负面影响。总的来说,大部分机构下调舜宇光学目标价的考量因素都与疫情有紧密关系。因为疫情导致智能手机生产大幅减少,供应链的恢复需要一段时期,同时疫情影响了消费者的收入及消费能力,进而减少人们对消费电子的需求。

不难看出,疫情对舜宇光学后续增长带来的影响,无疑成为投资者最关注的焦点。产业研究机构Wit Display首席分析师林美炳对《投资者网》表示,“舜宇光学今年手机镜头、手机摄像模组出货将受到智能手机出货市场的直接影响,增速应该会进一步放缓,甚至出现更差的业绩情况。同时,汽车市场的低迷局势也将会影响车载镜头的市场预期,舜宇光学车载镜头业务也会出现一些市场波动。”

主业增速遭遇挑战

根据财报显示,2019年全年营收约达378.49亿元,其中下半年营收达到222.74亿元,高于彭博早前预期的202.82亿元,同比增长59.6%。对此,该公司表示,营收大幅增长主要受益于智能手机相关业务的进一步发展以及车载成像及热传感领域的快速增长。报告期内,舜宇光学毛利率达到20.5%,比2018年的13.6% 有所上涨。同时,其净利润达到40.19亿元,同比增加约60%。归属股东净利润达到39.91亿元,同比增长60.3%。

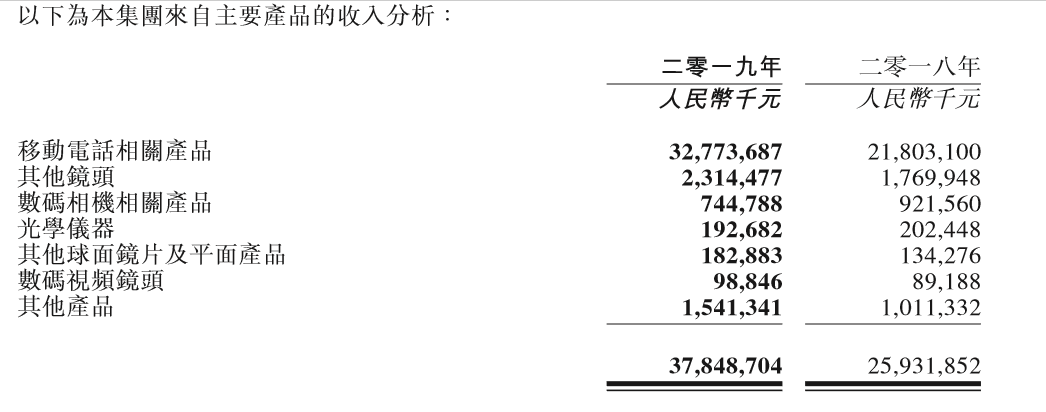

在产品结构方面,公司的“主战场”依然围绕着智能手机设备。据财报显示,2019年度移动手机相关产品收入达327.73亿元,占总营收的86.6%,其他镜头类产品收入达23.14亿元,占总营收的6.1%。

图片来源:公司财报

值得注意的是,大部分消费电子行业的公司的成长性很大程度受到其主营业务及潜力业务的影响。由于目前舜宇光学的营收主要来源为手机镜头、手机摄像模组业务,其潜力业务是车载镜头业务。结合过去两年及今年疫情影响下的手机市场,林美炳直言,“舜宇光学的后续增速将会放缓。”

”回顾过去两年,尽管单台手机摄像头数量正在不断增加,但智能手机市场却在下滑,其中国内手机市场下滑尤为明显,这促使2019年舜宇光学手机镜头、手机摄像模组出货增速出现明显放缓。其次,智能手机厂商希望通过5G手机刺激消费者换机,但是消费者更换5G手机的核心诉求较弱,5G网络投资额巨大,所以5G手机推进速度不如4G手机般迅猛,将会影响手机镜头、手机摄像模组未来几年的出货预期,因此舜宇光学主营业务不太可能持续保持高速增长态势。”林美炳对《投资者网》解释称。

与此同时,舜宇光学的潜力业务——车载镜头的发展趋势也同样值得投资者关注。在2019年全年,公司车载镜头出货量虽然保持上升的势头,但目前没有出现爆发式的增长。对此,林美炳说道,“汽车市场虽然会持续带动车载镜头销量的增长,但是它更新周期比较长,不太可能出现爆发式成长,而且市场体量不如手机市场那么大,所以舜宇光学的车载镜头业务不太可能取代手机镜头、手机摄像模组业务的核心地位。”

多年来,舜宇光学一直专注在手机镜头市场上,公司还有一位不可轻视的竞争对手——大立光电股份有限公司(以下简称“大立光”)因受苹果公司的带动,一直主导该行业市场。目前,手机市场呈现出品牌集中化更加明显并波及供应链的现象,手机镜头市场也将会继续保持两强格局。

对于舜宇光学而言,尽管可能面临后续增速减缓,但在林美炳看来,“公司未来若要稳健发展,首先需要引领手机市场发展需求,巩固优势市场;其次,由于车载镜头市场未来具有巨大的潜力,公司需要持续开拓并在该细分领域站稳脚跟;最后,AIoT(人工智能物联网)市场的场景化应用机遇巨大,舜宇光学必须在其中寻找与自身业务结合的产品或场景。综合以上几个方面,这样才有利于舜宇光学站稳其光学龙头的市场地位。”(更多请关注抖音:InvesterNet 思维财经出品)■

(责任编辑:关婧)