在8月份重新跌破3.1万亿美元之后,官方外汇储备正重新向着“3万亿关口”靠拢。

中国人民银行公布的最新外汇储备规模数据显示,截至2018年10月末,我国外汇储备规模为30531亿美元,较9月末下降339亿美元。

国家外汇管理局新闻发言人王春英表示,虽然外部环境仍有较多不确定因素,但有利于跨境资金流动平稳运行的条件依然充分,我国外汇储备规模有望在波动中保持稳定。

10月份外汇储备下降明显吗?

2018年10月末,我国外汇储备规模较9月末下降339亿美元,下降幅度为1.1%,创2017年1月份以来最大跌幅。此外,这也是自今年8月份以来,外汇储备连续第3个月下降。

不过,与历史上一些时期相比,此次的下降规模和幅度并不算很大。比如,在上一轮人民币贬值时期,也就是2014年至2016年间,外汇储备单月下降超过400亿美元的情况曾出现过11次,最多的一次是在2015年12月,下降了1079亿美元。

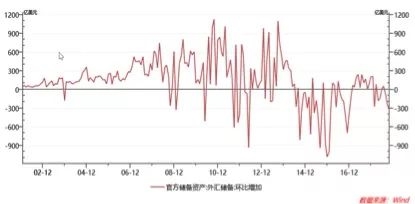

外汇储备余额月度变化

国家外汇管理局新闻发言人王春英7日就2018年10月份外汇储备规模变动情况答记者问时称,10月外汇储备规模小幅下降。

值得关注的是,从环比趋势上看,过去3个月中,外汇储备连续下降,每月降幅均呈现扩大的态势。

什么原因导致10月外汇储备下降?

汇率折算和资产价格变动等因素被视为主要原因。

王春英称,“受主要国家货币政策、全球贸易形势、地缘政治局势等多重因素影响,国际金融市场波动加剧,美元指数上涨超过2%,主要国家资产价格出现调整。汇率折算和资产价格变动等因素综合作用,外汇储备规模小幅下降。”

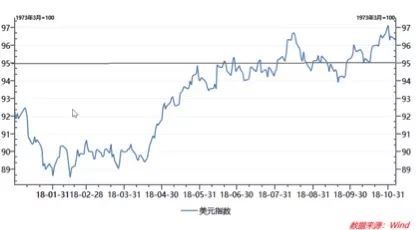

首先是汇率折算的影响:10月,国际金融市场上美元指数重拾升势,全月上涨2.03%,涨幅为过去5个月最大,主要非美元货币对美元的汇率总体有所贬值,从而使得外汇储备中的非美元货币按照计量货币美元进行报告时金额下降。

二是资产价格变动的影响:我国持有超过1万亿美元的美国国债,这是我国官方外汇储备中的一项重要资产。10月份,美国国债收益率小幅上行,相应的,市价有所下行,也会使得月末计量的外汇储备余额下降。这是资产价格变动的一个主要体现。

10月份美元指数逐渐形成向上突破的迹象

除此之外,今年以来外部环境的复杂性明显上升,全球金融市场波动加大,跨境资本流动格局也出现了一些变化,与不少新兴市场经济体一样,当前我国也面临着一定的资本外流和外汇流失的压力。

在银行间外汇市场上,人民币兑美元即期汇率自年内低点回调了超过10%,相比2017年末水平也贬值6%以上,这当中虽有美元走强的影响,但价格走势本身就是供求力量作用的结果。

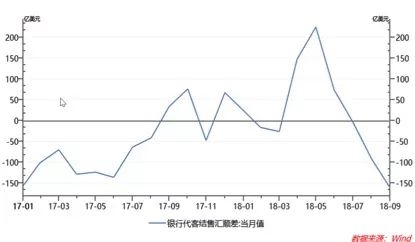

另外,9月份代表零售外汇市场的银行结售汇逆差161亿美元,较8月份扩大69亿美元,且连续三个月出现逆差。这些都表明外汇市场供求在边际上出现了弱化。

值得注意的是,9月份央行外汇占款减少了将近1200亿元,这也是2017年2月以来下降最多的一个月,说明央行当月加大了外汇资金供给,以调节外汇供需的变化,而在央行投放外汇流动性的过程中,外汇储备就会相应下降。

7月份以来银行代客结售汇再现逆差

市场关注外汇储备数据变化,本质上,是关注跨境资金流动的问题,是担忧资本流出、外汇流失的体现。

关于这个问题,最近人民银行副行长、外汇局局长潘功胜已有回应。潘功胜在10月26日的国务院政策例行吹风会上表示,外部环境变化对外汇市场和跨境资本流动的影响是总体可控的。

他用了“六个稳定”来概括:

一是我国外贸增长依然稳定;

二是利用外资依然稳定;

三是企业跨境融资依然稳定;

四是是企业对外投资依然稳定;

五是个人购汇依然稳定;

六是人民币汇率在新兴市场货币中的表现依然稳定。

针对10月份外汇储备数据,王春英表示,10月我国跨境资金流动总体稳定,国际收支基本平衡。

她还透露,初步统计,10月银行结售汇呈现约30亿美元左右的小额逆差,较9月收窄80%以上,其中,个人净购汇稳中有降,环比和同比均回落。

她还表示,展望未来,虽然外部环境仍有较多不确定因素,但我国经济基本面稳健,具有较大韧性和应变能力,且随着我国经济转型升级和进一步扩大对外开放,有利于跨境资金流动平稳运行的条件依然充分,我国外汇储备规模有望在波动中保持稳定。

对资本市场影响几何?

通常来说,资本外流压力加大,可能会制约货币政策宽松空间,同时,为了保持外汇市场供求平衡,央行加大外汇供给,可能导致对人民币流动性的回笼。而流动性收缩,意味着利率可能上行,对债市偏负面,对股票估值同样不利,进一步看,对商品乃至房地产等大类资产也不算好事。

但是,当前一个阶段,对稳定经济增长的要求上升,央行货币政策仍趋于微调放松,同时运用多种手段,比如加强外汇市场逆周期调节、加强跨境资金流动宏观审慎管理等来稳定外汇市场运行。

因此,很难说利率下行会结束。在央行增加外汇供给时,也会加大对本币流动性的投放,未来流动性环境仍然宽松。

决定资产价格走势的最核心因素还是基本面。倘若基本面实质企稳、再度向好,无论是外汇市场,还是股票市场面临的压力都将自然消退。

(责任编辑:关婧)

手机看中经

手机看中经 经济日报微信

经济日报微信 中经网微信

中经网微信