| ˇ°˛»˛îÇ®ˇ±Ä±ÉĎĘĐÖ»ÓűÔ˛ŇÚÍň¸»şŔĂÎ |

| ·ÖÎöČËĘż¶Ô´Ë±íĘľŁ¬¶ÔÓÚ¶«łÉą¤ľßˇ˘ČńĆ湤ľßŐâŔŕµç¶Żą¤ľßÁěľüĆóҵŔ´˝˛Ł¬Ćä˛úĆ·˝üÄęŔ´´ó¶ŕłĘĎÖą©˛»Ó¦ÇóµÄ̬ĘĆŁ¬Ňň´Ë¸ĂŔŕĆóҵľÓŞąýłĚÖĐ´ó¶ŕˇ°˛»˛îÇ®ˇ±ˇŁ¶ř¶ÔÓÚČńĆ湤ľßŔ´˝˛Ł¬Ľ´±ăĆäÓĐŇâŔ©´óÉú˛úąćÄŁŁ¬ŇřĐĐËů¸řłöµÄ¸ß¶îĘÚĐŶî¶ČŇÔĽ°ÓĹ»ÝŔűÂĘŐţ˛ßҲżÉÂú×ăĆä×Ę˝đĐčÇóˇŁÔڴ˱łľ°ĎÂŁ¬ČńĆ湤ľßČÔÖ´×ĹÓÚÉĎĘĐ»ňĘÇŇâÔÚͨąý×ʲú֤ȯ»Ż¶ř»ńȡ¸ß¶îµÄ×ʲúŇçĽŰŁ¬ą«ËľÔÓйɶ«ÉíĽŰҲżÉľÍ´Ëˇ°Ľ¦Č®ÉýĚ족ˇŁ |

| ´Ë±łľ°ĎÂŁ¬Ľ´±ăŇÔą«Ëľ2009Äę¶Č4253ÍňÔŞµÄľ»ŔűČóĽĆË㣬ČńĆ湤ľß·˘ĐĐşóÄę¶ČĂżąÉĘŐŇćÔĽÎŞ0.5051ÔŞŁ¬ĽřÓÚ´´Ňµ°ĺą«ËľĘĐÓŻÂĘĆ«¸ßŁ¬Čô°´40±¶ĽĆË㣬ČńĆ湤ľßÉĎĘĐşóąÉĽŰҲ˝«´ďµ˝20ÔŞŇÔÉϡŁĎŕ±ČÉĎĘĐÇ°µÄĘýǧÍňͶ×ĘŁ¬ÎâĘĎĽŇ×塰ľ´ËŇ»Ňۡ±ĆäÉíĽŇ±ăÉýÖÁ10ŇÚÔŞŇÔÉϡŁĂć¶Ô×ʱľĘĐłˇÉϵÄČç´ËÓŐ»óŁ¬ÎâĘĎĽŇ×ĺÁ¦ÍĆČńĆ湤ľßÉĎĘб㲻×ăÎŞĆćÁˡŁ |

| ąŘÁŞ˝»Ň×ĂÔÎíÖŘÖŘ |

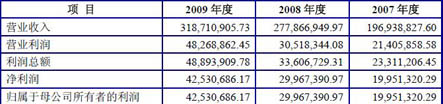

| ŐĐąÉĘéĎÔĘľŁ¬ČńĆ湤ľß2007ÄęÖÁ2009ÄęӪҵĘŐČë·Ö±đÎŞ19694ÍňÔŞˇ˘27787ÍňÔŞşÍ31871ÍňÔŞŁ¬Í¬ĆÚ´´Ôěľ»ŔűČóÔňÎŞ1995ÍňÔŞˇ˘2997ÍňÔŞşÍ4253ÍňÔŞŁ¬2008Äꡢ2009ÄęҵĽ¨Ôöł¤ÂĘ·Ö±đ´ďµ˝50.22%şÍ41.91%ˇŁÁíľÝĆä˝éÉÜŁ¬ą«Ëľ˝üČýÄęĎúĘŰ×ÔÖ÷Ć·ĹĆËů»ńÓŞĘŐŐĽ±Čľů¸ß´ď76%ŇÔÉĎŁ¬ODMҵÎń˝üČýÄęŐĽ±ČÔň´Ó12.61%ÉýÖÁ23.92%ˇŁ´ËÍ⣬ČńĆ湤ľß˝üČýÄęĎňÇ°5ĂűżÍ»§ĎúĘŰĘŐČë×ܶîŐĽµ±ĆÚӪҵĘŐČëµÄ±ČŔýÎŞ26.58%ˇ˘42.48%şÍ32.79%ˇŁ |

| Ôڴ˱łľ°ĎÂŁ¬ĽÇŐß·˛éĆä5ĂűżÍ»§ĂűµĄ·˘ĎÖŁ¬łýČĄBlack&Decker Macao Commercial Offshore Ltd.µČODM¶ŕĽŇżÍ»§Í⣬Ćä×ÔÖ÷Ć·ĹƵĴóľĎúżÍ»§ľůÓëą«Ëľ¸ßąÜ´ćÔÚһЩÁŞĎµˇŁ |

| ˇ°IPOĘ˝ˇ±ČĄąŘÁŞ»ŻÄŃÓůŇţĐÔÖÎŔí·çĎŐ |

| Ň»ĐÄıÇóÉĎĘеÄĂńĆóÎŢŇÉ˝«±»¶ŻľŔúŇ»´Îˇ°IPOĘ˝ˇ±ČĄąŘÁŞ»ŻµÄąýłĚˇŞˇŞŇ»¸ö±íĂćÉĎÁĆÓúąŘÁŞľÓŞđ󼲡˘ÓĹ»Żą«ËľÖÎŔí˝áąąŁ¬ĘµĽĘ˝«¶¸ÔöδŔ´Í¶×ĘŐß·çĎյĹýłĚˇŁ¶Ô´ËŁ¬ČńĆ湤ľß»ňĘÇ×îĐ¡˘µ«żĎ¶¨˛»ĘÇ×îşóŇ»¸ö°¸ŔýˇŁ |

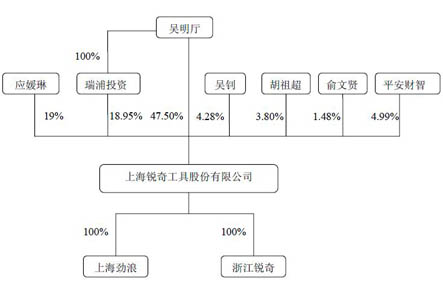

| łýÇ°ÎÄŇŃľÂŰĘöąýµÄˇŞˇŞČńĆ湤ľßÎĺ´óżÍ»§ÓëÎĺ´óą©Ó¦ÉĚÖĐľůÓĐŇÉËĆąŘÁŞ·˝Í⣬ŐĐąÉĘ黹Ĺű¶Ł¬ĘµĽĘżŘÖĆČËÎâĂ÷Ěü·ň¸ľ´ËÇ°»ąÔřżŘÖĆÓŔżµ˛©´óˇ˘Ő㽲©´óˇ˘ÓŔżµł˝Čńˇ˘ÉĎşŁ´ó±Ľˇ˘ÉĎşŁĐĹĆŐµČÎĺĽŇÓëČńĆć»ňͬҵľÓŞˇ˘»ňÉĎĎÂÓÎąŘÁ޵ÄĆóҵˇŁ |

| Č»¶řŁ¬ÉĎĘöÎĺą«Ëľ´ó¶ŕÓÚ2008Äęłő»ňתČøřԸ߹ܡ˘»ňתČøřˇ°őčőΡ±µÚČýČËŁ¬Čç´ó±Ľˇ˘ĐĹĆŐ±ăתČøřÁËÁ˝Î»ÂÄŔúĆ˝µµÄˇ°80şóˇ±ˇŁµ«˝ŘÖÁ2007Äęµ×Ł¬ČńĆ湤ľß»ąÓëÉĎĘöĆóҵ´ćÓĐ´óÁż×Ę˝đ˛đ˝čÓ뵣±ŁŁ»˝ŘÖÁĿǰŁ¬Á˝ŐßČÔ´ćÔÚ˛»ÉŮąşĎúҵÎńˇŁ |

| ČÍ·˛úĆ·ÉĎşÚĂűµĄ |

| ČńĆ湤ľß˛»˝ö±»ÖĘŇÉ´ćąŘÁŞ˝»Ňף¬»ąÔâÓö˛úĆ·ÖĘÁż˛»şĎ¸ńĽ°Ô±ą¤¸ŁŔű´ýÓö˛îµČÎĘĚ⡣ľÝˇ¶ÉĎşŁÖ¤ČŻ±¨ˇ·±¨µŔŁ¬ÉĎşŁą¤ÉĚľÖˇ˘¸ĘËŕÖĘĽŕľÖˇ˘Ňř´¨ÖĘĽŕľÖľů¶Ôą«Ëľ˛úĆ·ÖĘÁżÎĘĚâ˝řĐĐąýͨ±¨Ł¬×î˝üŇ»´Î˛é´¦ÖĐŁ¬ÉĎşŁą¤ÉĚľÖÔđÁ˾ֹͣĎúĘ۲»şĎ¸ń˛úĆ·Ł¬˛˘¶˝´ŮŐű¸ÄˇŁ |

| ÖµµĂÍćζµÄĘÇŁ¬ČńĆ湤ľßÔÚŐĐąÉĘéÉ걨¸ĺÖĐĚرđĚἰÁ˲úĆ··˘ÉúÖĘÁżĘ¹ʵķçĎŐŁ¬µ«¶ÔĆěĎ²úĆ·±»ą¤É̲żĂĹÁĐÎŞˇ°˛»şĎ¸ń˛úĆ·ˇ±µÄĘÂʵĽ°ĎŕąŘÓ°Ď죬ȴÔÚŐĐąÉĘéÖĐÖ»×ÖδĚᡣ |

| ą«ËľÖÎŔíÂŇĎóÄŃŃÚ |

| ľÝˇ¶ÉĎşŁÖ¤ČŻ±¨ˇ·±¨µŔŁ¬ ÔÚČńĆ湤ľß˝üČýÄęҵĽ¨¸ßËŮÔöł¤ąýłĚÖĐŁ¬»ů˛ăÔ±ą¤ÎŢŇÉÁ˘ĎÂÁˡ°şąÂíą¦Ŕ͡±Ł¬Č»¶ř¸Ăą«ËľÇÖ·¸Ö°ą¤ŔűŇćµÄÇéżöȴʱÓĐ·˘ÉúˇŁ |

| ƤşŁÖŢŁş±ŁĽö+ֱͶ=»ŇÉ«˝»Ň× |

| 2009Äę9ÔÂŁ¬Ć˝°˛˛ĆÖÇŇÔ˛»µ˝1400ÍňÔŞµÄłÉ±ľČëąÉĽ´˝«×Ľ±¸ÉĎĘеÄČńĆ湤ľßŁ¬¶řČńĆ湤ľßµÄÉĎĘбŁĽö»úąąÇˇÇˇľÍĘÇĆ˝°˛˛ĆÖǵÄĸą«ËľĆ˝°˛Ö¤ČŻˇŁČçąű°´ŐŐÉî˝»Ëů6ÔÂ30ČŐą«˛ĽµÄ´´Ňµ°ĺ56±¶ĘĐÓŻÂĘĽĆË㣬ČńĆ湤ľßµÄ·˘ĐĐĽŰÓĐżÉÄܽӽü40ÔŞ/ąÉˇŁ¶řĆ˝°˛˛ĆÖÇĘÖÖĐËůłÖÓеÄ315ÍňąÉąÉȨŁ¬ŐËĂćĽŰÖµ»ň˝«ł¬ąý1.2ŇÚˇŁ |

| ľÝˇ¶ľ©»ŞĘ±±¨ˇ·±¨µŔŁ¬ Őë¶ÔĆ˝°˛µÄˇ°±ŁĽö+ֱͶˇ±Ł¬ ÖřĂűĆŔÂŰČËƤşŁÖŢČĎÎŞŁ¬ˇ°±ŁĽö+ֱͶˇ±¶ÔÖĐąúąÉĘĐ˝ˇżµ·˘ŐąµÄÇÖş¦ĘÇÓĐÄżą˛¶ĂµÄŁ¬ËüĘÇÖĐąúąÉĘеÄŇ»¸ö´ó¶ľÁöŁ¬ŃĎÖŘÎŁĽ°ąă´óͶ×ĘŐßµÄŔűŇćÓëÖĐąúąÉĘеĸů±ľŔűŇ档 |

| ľÍֱͶ¶řŃÔŁ¬ˇ°±ŁĽö+ֱͶˇ±ÄŁĘ˝Ďµġ°Ö±Í¶ˇ±Ł¬ĆäʵľÍĘÇŇ»ÖÖ»ŇÉ«˝»Ň×ˇŞˇŞÄă¸řÎŇÁ®ĽŰµÄąÉ·ÝŁ¬ÎұŁĽöÄăąÉƱÉĎĘĐŁ¬ŐâĘÇŇ»ÖÖłŕÂăÂăµÄ˝»ŇסŁ |