手机看中经

手机看中经 经济日报微信

经济日报微信 中经网微信

中经网微信优优绿能IPO:股东身兼大客户 不缺产能不缺钱上市目的何在?

2022年12月21日 15:02

来源:

新浪财经

中国经济网声明:股市资讯来源于合作媒体及机构,属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

出品:新浪财经上市公司研究院

作者:昊

借助新能源汽车产业链的巨大风口,不断有公司试图通过上市进行融资。

日前,优优绿能披露《首次公开发行股票并在创业板上市招股说明书》,拟公开发行不超过1050万股普通股,利用募集资金7亿元,投向充电模块生产基地建设项目、总部及研发中心建设项目,并补充流动资金。

优优绿能从事新能源汽车直流充电设备的研发、生产和销售,应用于直流充电桩、充电柜等新能源汽车直流充电设备。

搭乘新能源汽车浪潮,主业为充电桩的优优绿能近两年收入规模成倍增长,但毛利率以及高毛利的外销产品变动趋势均异于同行,同时销售、管理、研发等期间费用率也明显低于同行。考虑到最大的两家客户均为公司股东,需警惕未来业绩增长的可持续性。

此外,公司产能利用率长期处于偏低位置,同时账面有超过3亿元现金且几无有息负债,上市融资的真正动机也值得关注。

毛利率变动异于同行 高毛利外销产品异常增加

优优绿能主业是新能源汽车直流充电设备核心部件的研发、生产和销售,主要产品为15KW、20KW、30KW和40KW充电模块,下游应用于直流充电桩、充电柜等新能源汽车直流充电设备。

受益于新能源汽车渗透率的快速提升,公司营收从2019年的0.99亿元,增长到2022年上半年的3.31亿元;归母净利润也从2019年的0.09亿元增至2022年上半年的0.53亿元,均保持年均翻番的增长速度。

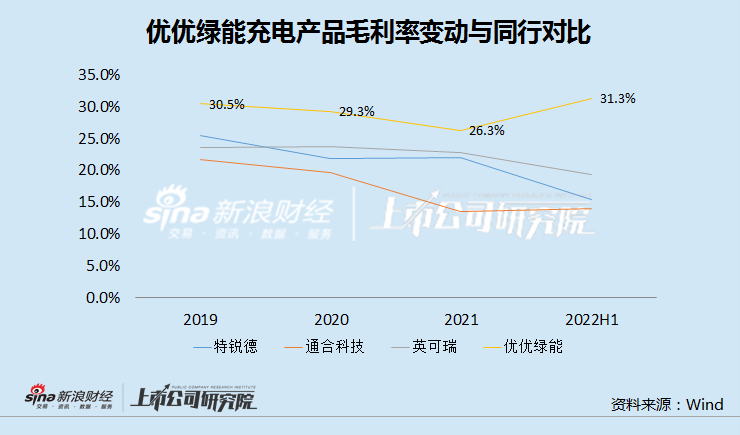

不过,业绩大幅增长的同时,公司盈利水平的变动却与同行有明显差异。

数据显示,2019年至2022年上半年,优优绿能毛利率总体高于特锐德(15.230, -0.64, -4.03%)(维权)、通合科技(13.530, -0.32, -2.31%)、英可瑞(12.900, -0.07, -0.54%)等竞争对手。特别是今年上半年,在同行盈利能力持续下行的情况下,优优绿能毛利率却出现了逆势上升并创出近年新高。

招股书显示,2022年上半年,公司10KW、20KW和30KW产品中,毛利率较高的外销产品收入占比均出现提升,是整体毛利率上升的主要因素。

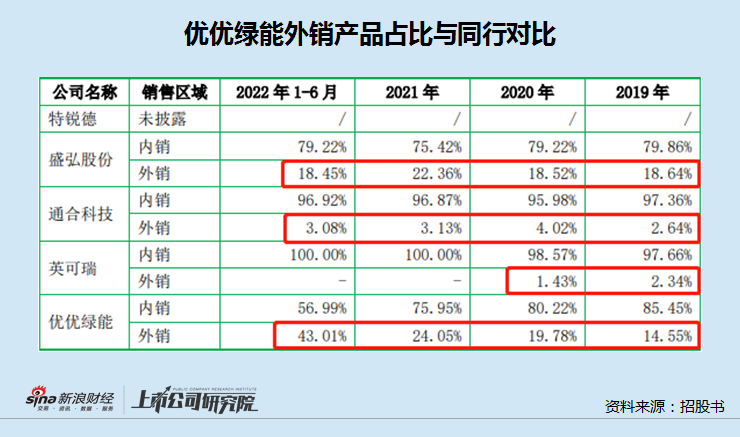

然而,通过对比可以看到,在优优绿能外销收入占比逐年增长的情况下,主要竞争对手的外销占比却基本保持不变,且该比例显著低于优优绿能。

为什么优优绿能能够做到明显更高的毛利率水平,甚至还能逆势反弹,并且毛利更高的外销产品占比可以大幅上升,公司并没有给出解释。

值得注意的是,近两年来,万帮数字和ABB都是优优绿能的最大两家客户,来自这两家公司的收入占到公司全部营收的50%左右;而万帮数字和ABB又同时是优优绿能的股东,最新持股比例分别为2.67%和7.80%。

兼具股东和重要客户的角色,不知两家公司将对优优绿能的盈利及其可持续性,将产生何种程度的影响。

期间费用率显著偏低 不缺产能不缺钱上市目的何在?

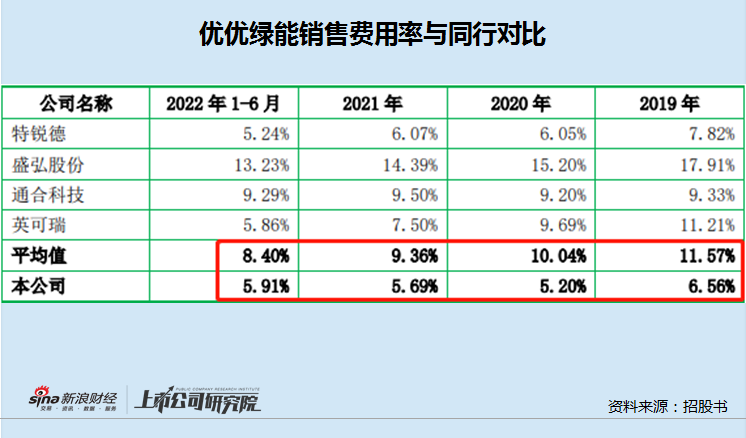

不光有较高的毛利率,优优绿能还拥有显著较低的销售和管理费用率。

招股书显示,2019年至今年上半年,优优绿能销售费用率分别为6.56%、5.20%、5.69%和5.91%,持续显著低于行业平均水平。

公司表示,前五大客户收入合计占比相对较高,分别为68.68%、74.08%、69.63%和 63.16%,客户较为集中且稳定,因此客户维护成本相对较低,是销售费用率较低的主要原因。

不过,考虑到最大的两家客户万帮数字和ABB是公司股东,以及未来业务继续拓展后产生新的客户,低销售费用率是否合理以及未来能否持续,均存在一定的变数。

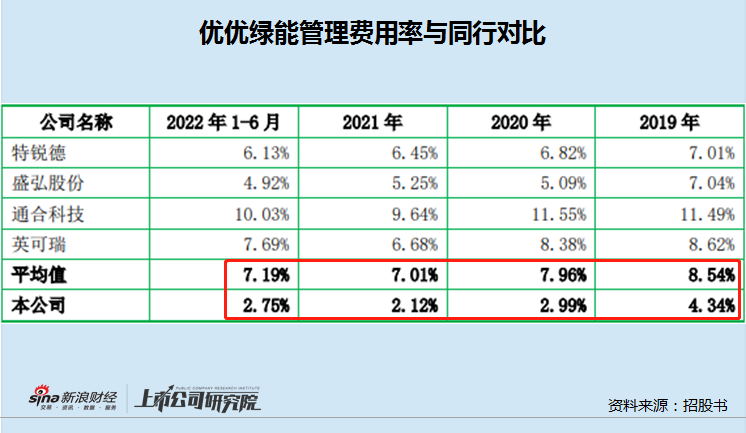

除了销售费用较低外,公司在管理方面似乎也有“独到”的方法。

招股书显示,2019年至今年上半年,公司管理费用率分别为4.34%、2.99%、2.12%和2.75%,甚至低于行业平均水平的一半以上。

对于明显偏低的管理费用率,公司解释“主要原因是管理人员结构精简,各项管理费用开支较少”。

但为何能够在更精简的人员和较低的管理开支情况下,实现更优的盈利能力和公司治理,优优绿能并未给出进一步说明。

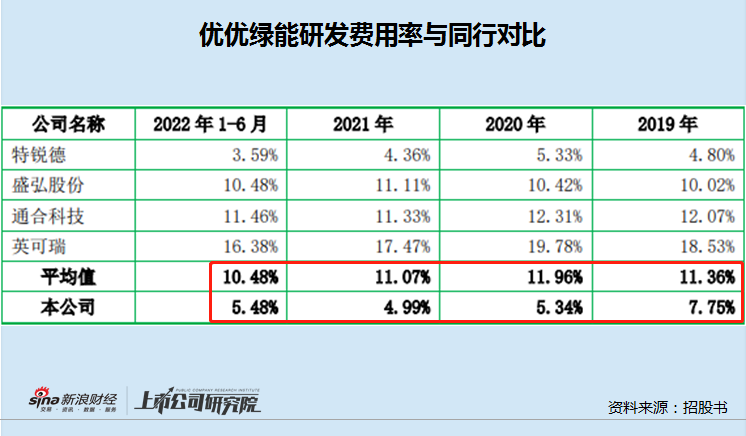

更重要的是,关乎长期竞争力的研发费用率方面,公司相比同行也明显偏低。

招股书显示,2019年至今年上半年,公司研发费用率分别为7.75%、5.34%、4.99%和5.48%,也基本处于行业均值水平的一半左右。

由此看来,优优绿能不仅在销售和管理等软实力上,能够比同行做的更好,而且在研发这一硬实力方面,也能够做到“低投入高产出”。难道公司真有什么“绝招”?

根据规划,优优绿能此番拟募资7亿元,投向充电模块生产基地建设项目、总部及研发中心建设项目,并以其中1.6亿元补充流动资金。

然而,2019年至2021年,公司产能利用率一直在40%和60%区间内浮动,今年上半年也仅攀升至75%,闲置产能较多。此外,截至今年上半年末,优优绿能账面资金达3.2亿元,同时几乎没有带息负债。

似乎并不缺产能也不缺钱的优优绿能,为何要急于上市融资进行扩产和补流,背后动机值得关注。

(责任编辑:韩艺嘉)