ЪжЛњПДжаО

ЪжЛњПДжаО ОМУШеБЈЮЂаХ

ОМУШеБЈЮЂаХ жаОЭјЮЂаХ

жаОЭјЮЂаХжаПЦЪяЙтЙЩМлЕЭУдгааўЛњ ЩЯЯТгЮМЗбЙЯТШчКЮНЈСЂММЪѕБкРн

ЁЁЁЁЁЖЭЖзЪепЭјЁЗаЛгЈНр

ЁЁЁЁБрМ ЮтдУ

ЁЁЁЁдкдЦМЦЫуЁЂДѓЪ§ОнЁЂAIЕШаТаЫММЪѕЕФЭЦЖЏЯТЃЌдйМгЩЯаТЛљНЈЁЂЁАЖЋЪ§ЮїЫуЁБЕШЯрЙиеўВпЕФЗіГжЃЌЪ§зжОМУвЛЖШГЩЮЊЗчПкЁЃзїЮЊЗўЮёЦїГЇЩЬжЎвЛЃЌЪяЙтаХЯЂВњвЕЙЩЗнгаЯоЙЋЫОЃЈ603019.SH,ЯТГЦЁАжаПЦЪяЙтЁБЃЉНЃжИИпЖЫМЦЫуЛњЁЂДцДЂКЭдЦМЦЫуЃЌФПБъЪЧдкетаЉСьгђДяЕНЙњФкЭтЯШНјЫЎЦНЁЃ

ЁЁЁЁФПЧАЃЌЙЋЫОЗЂеЙвРШЛШЮжиЕРдЖЃЌжаЩЬВњвЕбаОПдКзюаТЪ§ОнЯдЪОЃЌжаЙњЗўЮёЦїЪаГЁХХУћЧАЮхЕФГЇЩЬвРДЮЮЊРЫГБЁЂаТЛЊШ§ЁЂЛЊЮЊЁЂДїЖћКЭСЊЯыЃЛЦфжаЃЌРЫГБЪаГЁЗнЖюзюИпДя30.5%ЁЃ

ЁЁЁЁжаПЦЪяЙтПДЫЦвЕМЈдіГЄВЛДэЃЌЕЋгыжЎЯрЙиЕФвЛаЉЦфЫќжИБъШДв§Ц№ВЛЩйЭЖзЪепЕФЙизЂЁЃ

ЁЁЁЁвЕМЈДѓеЧгыЙЩМлЕЭУд

ЁЁЁЁЙЋПЊзЪСЯЯдЪОЃЌжаПЦЪяЙтжївЊДгЪТбаОПЁЂПЊЗЂЁЂЩњВњжЦдьИпадФмМЦЫуЛњЁЂЭЈгУЗўЮёЦїМАДцДЂВњЦЗЃЌВЂЮЇШЦИпЖЫМЦЫуЛњЬсЙЉШэМўПЊЗЂЁЂЯЕЭГМЏГЩгыММЪѕЗўЮёЁЃ

ЁЁЁЁдкЙњФкИпЖЫМЦЫуЛњаавЕОКељСьгђЃЌМШгаIBMЁЂЛнЦеЁЂДїЖћЕШПчЙњЦѓвЕЃЌЛЙгаСЊЯыЁЂЛЊЮЊЁЂРЫГБаХЯЂЕШЙњФкЦѓвЕЁЃМЄСвЕФЪаГЁЛЗОГжаЃЌжаПЦЪяЙтвЕМЈПДЩЯШЅЮШВНдіГЄЁЃ

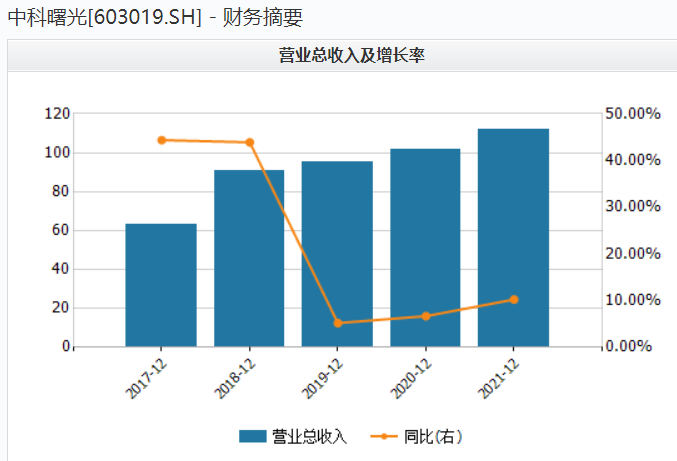

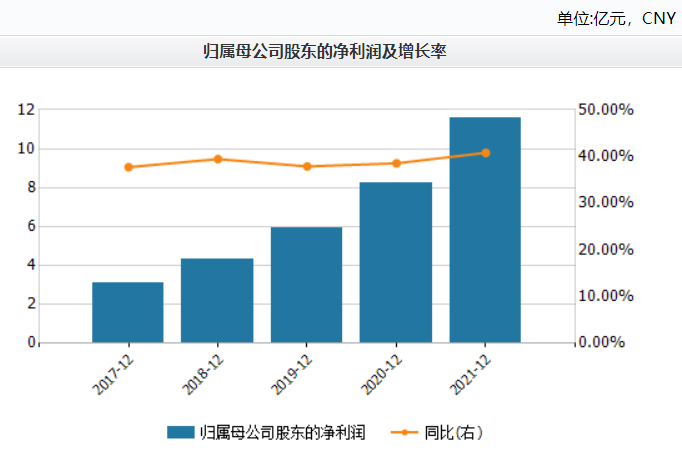

ЁЁЁЁ2017ФъжС2020ФъЃЌЙЋЫОгЊЪеЗжБ№ЮЊ63вкдЊЁЂ90.57вкдЊЁЂ95.26вкдЊЁЂ101.6вкдЊЃЌЙщФИОЛРћШѓЗжБ№ЮЊ3.09вкдЊЁЂ4.3вкдЊЁЂ6вкдЊЁЂ8.22вкдЊЁЃ

ЁЁЁЁНјШы2021ФъЃЌжаПЦЪяЙтгЊвЕЪеШыДяЕН112вкдЊЃЌЭЌБШдіГЄ10.23%ЃЛЙщФИОЛРћШѓ11.6вкдЊЃЌЭЌБШдіГЄ41%ЃЛПлЗЧОЛРћШѓ7.73вкдЊЃЌЭЌБШдіГЄ47%ЁЃ

ЁЁЁЁ

ЁЁЁЁ

ЁЁЁЁ2021ФъЃЌЙЋЫОУЋРћТЪЭЌБШдіГЄ1.6ИіАйЗжЕужС23.74%ЃЌдкгЊЪедіЗљВЛДѓЁЂУЋРћТЪБфЛЏНЯаЁЕФБГОАЯТЃЌПлЗЧОЛРћШѓДѓЗљЩЯЩ§ЁЃвЛЗНУцЃЌетЕУвцгкЯТгЮаавЕЕФЭЦЖЏЃЌШчзжНкЬјЖЏЕФсШЦ№ЁЂдЦМЦЫуММЪѕЕФГЩЪьЁЂ5GЭЦЖЏЕчаХаавЕЕФИФИяЕШЃЛСэвЛЗНУцЃЌгаЦфЫћвђЫижњЭЦЙЋЫОвЕМЈЩЯеЧЁЃ

ЁЁЁЁвЕМЈИпИшУЭНјжЎЪБЃЌЙЋЫОЙЩМлШДзпЪЦЕЭУдЁЃ2020ФъФъжажСНёЃЌЙЋЫОЙЩМлДгзюИпЪБЕФ53.36дЊ/ЙЩЕјжС27.64дЊ/ЙЩЃЌЕјЗљМИКѕЁАбќеЖЁБЁЃНёФъФъГѕИУЙЩГЫЁАЖЋЪ§ЮїЫуЁБЗчПкЖЬднЩЯеЧЃЌЙЩМлЕНДя34.7дЊ/ЙЩЕФИпЕуКѓЃЌДЫКѓгжЛиЭТСЫДѓВПЗжеЧЗљЁЃЖјЦфЫљДІЕФЕчзгЩшБИАхПщЃЌДгШЅФъ6дТЕННёФъ6дТ20ШеЪеХЬЃЌАхПщжИЪ§ЕФЕјЗљНіЮЊ11.17%ЃЌвВОЭЪЧЫЕЃЌжаПЦЪяЙтЕФЙЩМлДѓЗљЯТЕјВЂВЛНіНіЪЧаавЕећЬхадЕФдвђЁЃ

ЁЁЁЁЦфжавЛИідвђгыЙЋЫОжЎЧАЙРжЕЙ§ИпгаЙиЁЃМДЪЙЕјЗљКмДѓЃЌЕЋНижС6дТ20ШеЪеХЬЃЌжаПЦЪяЙтЖЏЬЌЪагЏТЪвРШЛИпДя90БЖЁЃДЫЭтЃЌЛЙгавЛаЉЦфЫќвђЫиРЇШХжаПЦЪяЙтЁЃ

ЁЁЁЁ

ЁЁЁЁВЦБЈЬсЪОгІЪееЫПюЗчЯе

ЁЁЁЁЙЩМлЕФЕЭУдЃЌУЛФмзшЕВжаПЦЪяЙтЖдЮДРДЕФаХаФЃКЁАФПЧАЃЌЙЋЫОЛљгкЙњВњаОЦЌИпЖЫМЦЫуЛњбаЗЂЯюФПЁЂИпЖЫМЦЫуЛњФкжУжїЖЏЙмПиЙЬМўбаЗЂЯюФПЁЂИпЖЫМЦЫуЛњIOФЃПщбаЗЂМАВњвЕЛЏЯюФПНЋЛсНјвЛВНЬсЩ§ЙЋЫОЪаГЁОКељСІЁЃЁБ

ЁЁЁЁЕЋЭЌЪБгаЭЖзЪепдкЛЅЖЏЦНЬЈЮЪМАЃКЁАЙЋЫОЕФгІЪееЫПюМЦЬсЗЧГЃПэЫЩЃЌБШЭЌааРЫГБаХЯЂжСЩйПэЫЩШ§ЗжжЎвЛЃЌЪЧВЛЪЧЗлЪЮВЦЮёБЈБэЃПЁБ

ЁЁЁЁдкИпЖЫМЦЫуЛњСьгђЃЌРЫГБаХЯЂЪЧжаЙњЪаГЁЕФСьЕМепЃЌЦфгЊЪеЙцФЃЪЧжаПЦЪяЙтЕФдМ7БЖЃЌОЁЙмЦѓвЕПЭЛЇеМБШЯрЖдЩйЃЌИУЙЋЫОвЛФъФкЕФгІЪееЫПюАД5%МЦЬсЛЕеЫЃЌЖјжаПЦЪяЙт6ИідТвдФкЕФМЦЬсжЛга0.6%ЁЃ

ЁЁЁЁИљОнбаОПЛњЙЙЖджаПЦЪяЙтЕФЗжЮіЃЌДгПЭЛЇНсЙЙРДПДЃЌДѓжТПЩвдЗжГЩШ§ДѓРрЃКМДеўИЎЁЂЙЋЙВЪТвЕЕЅЮЛгыЦѓвЕЁЃеўИЎКЭЙЋЙВЪТвЕЕЅЮЛЖрЮЊЙњМвдЄЫуЕЅЮЛЃЌЮШЖЈадЧПЃЌПЭЛЇЗчЯеКмаЁЃЛЦѓвЕПЭЛЇЭъШЋВЛЭЌЃЌЖјжаПЦЪяЙтвЛАызѓгвЪЧЦѓвЕПЭЛЇЁЃ

ЁЁЁЁЁАЙЋЫОвдЗЂЩњЮЅдМЕФЗчЯеЮЊШЈжиЃЌШЗШЯдЄЦкаХгУЫ№ЪЇЃЌгыаавЕФкЖрМвЩЯЪаЙЋЫО2021ФъЖШБЈИцХћТЖЕФМЦЬсБШР§ВЛДцдкУїЯдВювьЁЃЁБжаПЦЪяЙтЖдДЫНтЪЭГЦЁЃ

ЁЁЁЁСэвЛЗНУцЃЌжаПЦЪяЙтдкВЦБЈжаЬсЪОЗчЯеЃК2019ФъжС2021ФъЃЌЙЋЫОгІЪееЫПюЗжБ№ЮЊ18вкдЊЁЂ20вкдЊЁЂ22.3вкдЊЃЌеМСїЖЏзЪВњЕФБШР§ЮЊ18.44%ЁЂ14.7%ЁЂ13.5%ЁЃШєжївЊПЭЛЇГіЯжЮЅдМбгГйжЇИЖЛѕПюЃЌНЋПЩФмЕМжТЙЋЫОЩњВњОгЊЛюЖЏзЪН№НєеХЃЌЗЂЩњЛЕеЫЫ№ЪЇЕФЗчЯеЁЃ

ЁЁЁЁЪсРэВЦБЈЗЂЯжЃЌРЫГБаХЯЂНќФъЕФДцЛѕМЦЬсБШР§дМЮЊ5%ЃЌЖјжаПЦЪяЙтМЦЬсБШР§дк2%зѓгвЁЃ

ЁЁЁЁВЛНіШчДЫЃЌбаЗЂзЪБОЛЏвВЖджаПЦЪяЙтРћШѓЁАЙБЯзЁБЯджјЁЃ2020ФъМА2021ФъЃЌЦфбаЗЂжЇГіЗжБ№ЮЊ9.4вкдЊЁЂ15.34вкдЊЁЃЙЋЫОзЪБОЛЏбаЗЂжЇГіеМбаЗЂЭЖШыБШР§ДяЕН30.3%ЁЂ45.4%ЁЃ

ЁЁЁЁНЈСЂММЪѕБкРнШЮжиЕРдЖ

ЁЁЁЁОЁЙмжаПЦЪяЙтНЃжИИпЖЫЃЌЕЋЙЋЫОЕФгЏРћФмСІЩаЮДЬхЯжГіЁАИпЖЫЁБЫЎЦНЁЃ2021ФъФъБЈЯдЪОЃЌжаПЦЪяЙтЕФжїгЊВњЦЗЪЧИпЖЫМЦЫуЛњЃЌМДЭЈгУЗўЮёЦїЃЌИУвЕЮёЪеШыНќМИФъеМБШНќ80%ЃЌЕЋУЋРћТЪШДжЛга16.2%ЁЃ

ЁЁЁЁДгЦфЫћВЦЮёЪ§ОнвВПЩвдВрУцПДГіЙЋЫОЪЕМЪвщМлШЈЁЃ2021ФъЃЌЙЋЫООгЊЛюЖЏЯжН№ОЛСїСПЮЊ-4.95вкдЊЃЌдЄИЖПюДг2.5вкдЊдіМгЕН7.8вкдЊЁЃ

ЁЁЁЁжаПЦЪяЙтВЂЗЧШЋШЛУЛгаММЪѕБкРнЃЌвђЗўЮёЦїЕФзщзАКЭЕчФдЕФзщзАТпМВЛЭъШЋвЛбљЃЌвЊЧѓИљОнИїааИївЕЕФашЧѓНјааХфжУКЭИФСМЃЌЕЋЗўЮёЦїГЇЩЬЕФЙиМќВПМўвРРЕЭтВЩЃЌШчCPUЁЂДцДЂЁЂгВХЬЕШЁЃ

ЁЁЁЁжаПЦЪяЙтжївЊВњЦЗЕФКЫаФСуВПМўгыЙњМЪТЂЖЯОоЭЗгаНЯДѓСЊЯЕЁЃгЂЬиЖћжїЕМCPUЃЈжабыДІРэЦїЃЉЪаГЁЃЌЪЧМИКѕЫљгаЗўЮёЦїЙЋЫОРыВЛПЊЕФЙЉгІЩЬЃЌЖдвЕЮёжСЙиживЊЁЃгЂЬиЖћзлКЯУЋРћТЪПЩДя56%ЃЌЖјжаПЦЪяЙтЗўЮёЦїВњЦЗУЋРћТЪНі16%ЁЃ

ЁЁЁЁжаПЦЪяЙтЩЯгЮЪЧЙњМЪТЂЖЯМЏЭХЃЌЯТгЮЪЧАЂРяЁЂАйЖШЕШЛЅСЊЭјОоЭЗЃЌЯрБШЩЯЯТгЮЦѓвЕЃЌЙЋЫОДІгкШѕЪЦЕиЮЛЁЃЫцзХЖдДѓЙЉгІЩЬвРРЕЖШМгЧПЃЌвЛЕЉБЛЙњЭтПЦММЙЋЫОЖЯЙЉЃЌЗчЯевВЛсжшШЛдіМгЁЃ

ЁЁЁЁжаПЦЪяЙтЕФФПБъЪЧдкИпЖЫМЦЫуЛњЁЂДцДЂКЭдЦМЦЫуЕШСьгђЪЕЯжЙњФкЭтЯШНјЫЎЦНЁЃЙЋЫОдкМгТыбаЗЂЕФЭЌЪБдіМгВњФмЃЌ2021ФъЃЌЙЋЫОдкНЈЙЄГЬДг2020ФъЕФ1.65вкдЊдіМгЕН5.9вкдЊЃЌЕЋЦфЪаГЁЗнЖюВЂЮДвђДЫдіМгЃЌНќСНФъЃЌЯњЪлЪеШыЗжБ№ЮЊ117вкдЊЁЂ129вкдЊЃЌдіЗљВЛДѓЁЃ

ЁЁЁЁжЕЕУвЛЬсЕФЪЧЃЌРЫГБаХЯЂЙЬЖЈзЪВњВЛЕН10вкдЊЃЌЖјжаПЦЪяЙтЙЬЖЈзЪВњОЛЖю14.4вкЃЌЛЙгаНЯИпдкНЈЙЄГЬЩаЮДНсзЊЁЃЙЬЖЈзЪВњУПФъвЊМЦЬселОЩЃЌетОЭвтЮЖзХжаПЦЪяЙтУПФъвЊГаЕЃИпЖюЕФелОЩЫ№ЪЇЁЃ

ЁЁЁЁСэвЛЗНУцЃЌ2020ФъжС2021ФъЃЌЙЋЫОДцЛѕДг27.8вкдЊдіМгЕН60вкдЊЁЃдкОМУЯТааЁЂЪаГЁЮоЗЈШчЦкЯћЛЏВњЦЗЕФБГОАЯТЃЌЙЋЫОЮЊКЮдкВЛЖЯдіМгдкНЈЙЄГЬЃП

ЁЁЁЁжаПЦЪяЙтдкЭЖзЪепЛЅЖЏЦНЬЈБэЪОЃКЁАЙЋЫОНЋМгДѓбаЗЂЭЖШыЃЌдіЧПКЫаФММЪѕЕФПЊЗЂЃЌЭЌЪБећКЯЩЯЯТгЮВњвЕСДзЪдДЃЌЭЛЦЦITСьгђКЫаФММЪѕЃЌЬиБ№ЪЧгІЖдЕБЧАЙЉгІСДЩЯгЮЦеБщеЧМлЕФЯжзДЃЌЭЦГіЛљгкВЛЭЌДІРэЦїЁЂЖржжаЮЬЌЕФИпЖЫМЦЫуЛњВњЦЗЃЌЛёЕУЖРЬиЕФММЪѕКЭЪаГЁОКељгХЪЦЁЃЁБ

ЁЁЁЁФПЧАЃЌжаПЦЪяЙтЫЦКѕУўЫїЕНСЫаТЕФГіТЗЁЃдквбЛёЕУЕФММЪѕЪкШЈЛљДЁЩЯЃЌзЈЙЅаОЦЌЕФВЮЙЩЙЋЫОКЃЙтаХЯЂЃЌКѓепвбЩъЧыдкПЦДДАхЕЅЖРЩЯЪаЁЃ

ЁЁЁЁжаПЦЪяЙтЛЙВЛЖЯбгЩьЩЯЯТгЮВњвЕСДКЯзїЃЌдкЯИЗжСьгђЛ§МЋВМОжЃЌШчЭиеЙШэМўЗўЮёЃЌИУвЕЮёУЋРћТЪПЩДя75%ЃЌзлКЯЯТРДЙЋЫОећЬхУЋРћТЪПЩДя20%вдЩЯЁЃЃЈЫМЮЌВЦОГіЦЗЃЉ

ЃЈд№ШЮБрМЃКЛЊЧрНЃЃЉ