手机看中经

手机看中经 经济日报微信

经济日报微信 中经网微信

中经网微信丰立智能冲刺IPO上市:曾触发对赌协议生效 多因素致近年毛利率连降

齿轮生产商浙江丰立智能科技股份有限公司(以下简称丰立智能)拟冲刺创业板上市。公司已经历了两次问询,并于近期更新了招股说明书(申报稿)(以下简称招股书)。

2019年~2021年,丰立智能营收逐年增长,但长期以来公司盈利水平存在波动,包括:2015年公司曾因大额担保损失令净利润受到吞噬;2020年归母净利润同比下滑。2019年和2020年,公司还因未达到业绩承诺而触发对赌协议生效。另外,伴随着原材料价格的上涨,2021年公司的毛利率大幅下降。

《每日经济新闻》记者还注意到,作为一家高新技术企业,2014年8月至今的7年多时间里,公司仅于日前获得一项新的发明专利授权。

图片来源:公司招股书(申报稿)截图

7年多获一项新发明专利授权

丰立智能成立于1995年,公司的主营业务是小模数齿轮、齿轮箱以及相关精密机械件等产品的研发、生产和销售。公司的产品广泛应用于电动工具、智能家居、医疗器械、农林机械、工业缝纫机等行业。

丰立智能控股股东是台州市黄岩丰立电控设备有限公司(以下简称丰立电控),实际控制人为王友利、黄伟红夫妇。招股书显示,丰立智能是一家高新技术企业,自成立以来公司一直将技术创新作为发展的动力。截至2021年末,公司拥有45项专利技术,其中发明专利7项。

丰立智能的7项发明专利中,最新的一项于2014年8月取得。也就是说,公司已在长达7年多时间里没有取得新的发明专利授权。

就此,丰立智能回复文件中表示,主要是出于保护工艺诀窍的考量,以及我国发明专利审核周期较长的实际情况,但公司未停止新申请发明专利的相关工作。公司技术研发能力在结果方面主要体现为公司报告期内对现有产品系列的持续更新和升级,不存在持续研发创新能力不足的情形。

另外,国家知识产权局官网显示,2022年3月29日,丰立智能刚刚获得了一项发明专利授权,名为“一种行星架智能压销设备”。

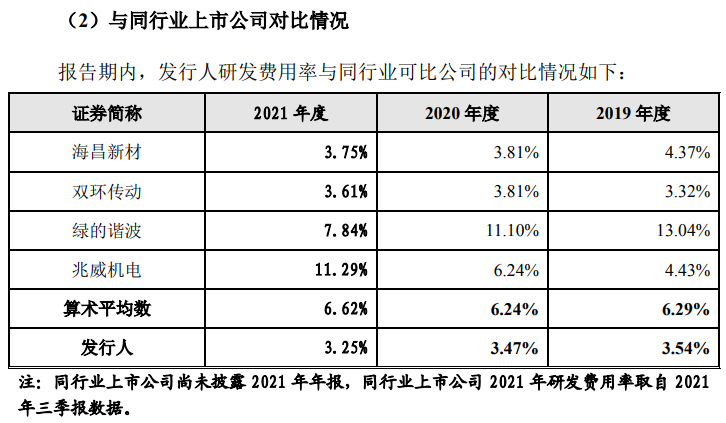

那么,丰立智能研发投入情况如何?2019年~2021年,丰立智能研发费用率分别为3.54%、3.47%和3.25%。作为同行业可比公司,海昌新材、双环传动、绿的谐波和兆威机电四家公司同期研发费用率平均为6.29%、6.24%和6.62%。相比之下,丰立智能研发费用率低于同行平均水平。

图片来源:公司招股书(申报稿)截图

就此,丰立智能给出了两方面原因,一是公司主要研发方向集中在齿轮及相关产品,紧跟客户产品需求,研发效率较高。另一方面,兆威机电及绿的谐波下游面向的高新领域对技术研发要求较高,使得其研发费用率较高。若剔除兆威机电及绿的谐波,同行业可比公司的研发费用率算术平均数为3.85%、3.81%及3.68%,与公司不存在重大差异。

一般而言,研发人员的技术能力、薪酬与学历有关。2019年~2021年,丰立智能研发人员分别为73人、85人和111人,其中本科及以上学历人员占比例仅17.81%、15.29%和15.32%。相比之下,海昌新材2021年44名研发人员中,有32名为本科及以上学历,占研发人员比例达到72.73%,整体研发人员学历水平高出丰立智能。

对此,丰立智能回复文件中称:“在具备必要理论知识前提下,长期的实践经验以及熟练的操作能力可在相关工艺提升研发中发挥非常重要的作用,学历并非为最关键的考虑因素。”

曾经两次触发对赌协议生效

成立20多年来,丰立智能也曾经引入资本,包括永诚誉丰、国禹君安及台州创投,期间签署了含对赌条款的相关协议。

公司也两次触发与永诚誉丰签订的对赌协议生效。第一次是因为丰立智能未于2018年4月30日前向中国证监会递交首次公开发行A股股票并上市申请材料;第二次是因为丰立智能未满足2019年、2020年业绩承诺。

根据对赌协议,丰立智能2019年和2020年承诺扣非后净利润不低于4000万元和4500万元,而实际上丰立智能2019年及2020年扣非后净利润分别为3063.21万元和3989.56万元,均未达到上述承诺数据。

按照对赌协议,在发生触发对赌协议生效的情形之时,永诚誉丰有权要求王友利和丰立电控以现金方式部分或全部购回永诚誉丰所持的股权。就此,永诚誉丰也曾提出相应要求,但后来并未退出公司。

对赌协议是否将影响公司的上市?丰立智能及各相关股东曾于2021年4月签订协议,约定相关特殊权利条款中止。不过当时的对赌协议并未彻底清理,如公司IPO不成功对赌条款自动恢复效力。

经过监管部门的问询后,近日丰立智能第二轮回复文件中表示,对赌事项的各签约方已于2021年12月签订新的协议,约定对赌协议不可撤销地彻底终止且自始无效,在任何情形下均不重新生效。

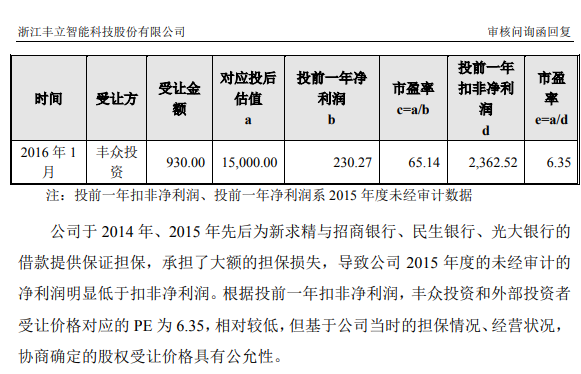

丰立智能还曾经历担保债务危机。2014年、2015年,丰立智能为新求精公司提供银行借款担保,担保金额共计2200万元。后来新求精公司经营不善无力偿还借款。截至2016年末,作为担保方的丰立智能累计为新求精公司偿还了担保债务本金及利息共计2072.21万元,并将剩余尚未偿还的部分担保债务本金及相关利息等确认预计负债172.00万元,累计确认担保损失共计2244.21万元。

丰立智能为何为新求精公司提供担保?丰立智能回复文件中称,公司与新求精合作自2010年开始,于2015年底结束,上述期间内新求精为公司客户,对其销售规模每年在5万元至80万元。而公司和新求精均为台州市黄岩区当地企业,因融资银行的要求,双方相互提供担保。

2014年和2015年的担保债务危机,也给丰立智能带来利润损失。2015年,公司扣非净利润为2362.52万元,但净利润仅230.27万元。

图片来源:公司招股书(申报稿)截图

原材料价格上涨毛利率大幅下降

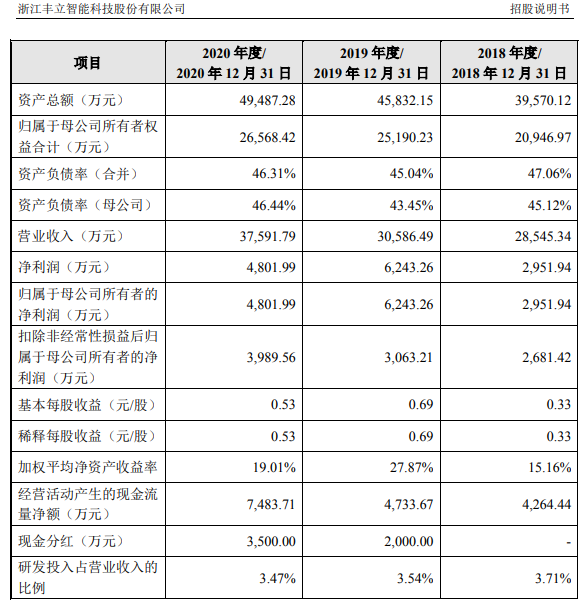

2019年~2021年,丰立智能的营收分别为3.06亿元、3.76亿元和5.68亿元,同期归属于母公司所有者的净利润分别为6243.26万元、4801.99万元和6079.26万元。

就2020年归母净利润同比下降,丰立智能将原因归结于2019年度非经常性损益金额较高。而这主要是公司持有黄岩农村商业银行股份及黄岩恒升村镇银行股份公允价值上升产生的收益。

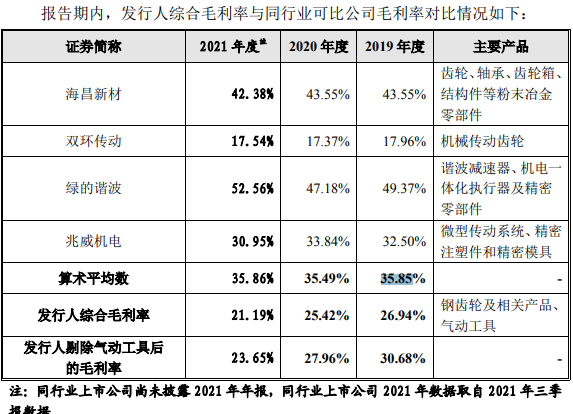

就算不考虑非经常性损益,继2019年和2020年未完成昔日业绩承诺后,当前丰立智能仍面临新的挑战。2019年至2021年,丰立智能综合毛利率分别为26.94%、25.42%和21.19%,公司综合毛利率逐年下降,且2021年同比大幅下降4.23个百分点。就此,公司招股书中称,2021年度毛利率下降主要系当期原材料采购成本上升,致钢齿轮毛利率下降所致。

原材料成本上涨,更加考验企业的行业地位和价格传导能力。2019年~2021年,海昌新材等四家同行业可比公司平均毛利率分别为35.85%、35.49%和35.86%,同期平均毛利率明显高出丰立智能。

图片来源:公司招股书(申报稿)截图

对于公司的毛利率相对同行较低,丰立智能称,国内同行业上市公司与公司产品在制造工艺、面向客户群体等方面不完全可比。此外,公司还提到,齿轮箱及零部件业务的毛利率水平较低拉低了公司的综合毛利率水平。

2019年~2021年,丰立智能齿轮箱及零部件业务毛利率分别为2.48%、-1.25%和2.89%,2020年甚至处于负毛利率状态。就此,丰立智能解释称,主要原因一是公司齿轮箱及零部件业务目前仍处于扩产及以高性价比抢占市场的阶段,产品开发和设备投入较大;二是为进一步打开市场,部分产品定价较低。

2019年~2021年,丰立智能齿轮箱成品产能利用率分别为25.51%、17.90%和49.55%。产能利用率较低情况下,丰立智能此次IPO拟募集的3.8亿元资金中,1.1亿元拟用于齿轮箱升级及改造项目。而齿轮箱升级及改造达产后,预计将新增电动工具减速器205万件/年,精密谐波减速器3.5万件/年。

电动工具齿轮箱可分为增速齿轮箱和减速齿轮箱,就公司产品而言其齿轮箱产品均为减速齿轮箱。因此募投项目中电动工具减速器与公司现有齿轮箱产品相同。

截至2021年末,丰立智能齿轮箱成品产能为230.4万件/年,仅以新增电动工具减速器205万件/年来计算,产能将大增约88.98%。未来相关产能能否有效消化?

丰立智能最新招股书和回复文件中表示,报告期内,齿轮箱成品产能利用率稳步提升至49.55%。随着国际知名电动工具客户逐步将产品配件的生产下放到零配件供应商的趋势,齿轮箱产品的市场容量巨大,具有较好的发展空间。

就IPO相关问题,2022年4月11日,《每日经济新闻》记者致电并向丰立智能发送了采访邮件,截至发稿未获回复。

每经记者 陈晴 每经编辑 文多

(责任编辑:蒋柠潞)