手机看中经

手机看中经 经济日报微信

经济日报微信 中经网微信

中经网微信黔通智联IPO:业绩主要由政策驱动 财务数据存多处“打架”现象

从事ETC发行等业务的贵州黔通智联科技股份有限公司(以下简称黔通智联)正冲刺上市创业板。ETC产业的发展与国家相关政策高度相关,这也使得黔通智联在报告期内(2018年至2020年及2021年上半年)的业绩表现很大程度上由政策驱动,而展望以后,黔通智联的业绩表现或将面临较大的不确定性。

为了谋求上市,黔通智联在2020年引进了工商银行全资子公司工银金融资产投资有限公司(以下简称工银投资)等3家战略投资方,并与工银投资签署了关于在3年之内完成上市的对赌协议。而值得一提的是,在报告期内,工商银行一直都是黔通智联的大客户。

此外,记者注意到,黔通智联与多家大客户及供应商之间的销售或采购数据存在“打架”现象。尤其是与目前同样正在进行IPO的世纪恒通,在2018年和2019年披露的购销数据方面存在较大“出入”。

与大客户签署上市对赌协议

2014年,贵州高速公路集团有限公司(以下简称高速集团)组建了ETC专营公司来对ETC卡片发行、后期服务、业务拓展等进行统一运作和管理,这家公司便是黔通智联。

2020年,黔通智联为上市做准备,在贵州阳光产权交易所挂牌,征集到广东北智车联股权投资合伙企业(有限合伙)、中交资产管理有限公司和工银投资3家战略投资方,工银投资、中交资管、北智车联分别增资获得黔通智联13%、10%和4.44%的股份。其中,工银投资是工商银行的全资子公司。

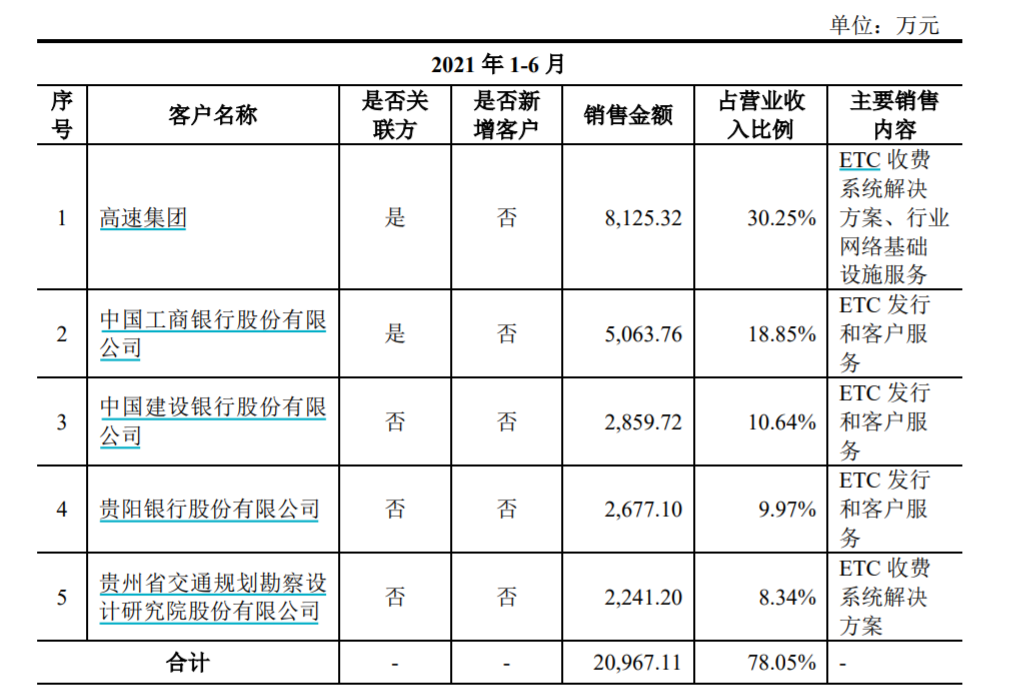

值得一提的是,工商银行是黔通智联2019年的第一大客户,同时也是2020年和2021年上半年黔通智联的第二大客户,公司销售内容为ETC发行和客户服务,2019年、2020年及2021年上半年对工商银行的销售收入分别占黔通智联当期整体营收的67.89%、22.17%和18.85%。

2021年上半年前五大客户 图片来源:招股书(申报稿)截图

而在工银投资对黔通智联的增资协议中,黔通智联及其控股股东高速集团与工银投资还签下了对赌协议,即黔通智联在2021年6月30日之前进行IPO材料申报并获得证监会或其他主管机关书面受理,并在工银投资增资款进入公司账户之日起3年内完成上市。随后,黔通智联承诺IPO获得受理的时间更改为2021年12月21日之前。

那么,黔通智联与重要大客户即工商银行之全资子公司工银投资之间签署关于IPO的对赌协议,是否会产生利益输送的风险?

对于本报道中涉及的问题,《每日经济新闻》记者向黔通智联发去了采访函,但后者在回复中并未作出过多解释,而是强调“鉴于我司目前正处于IPO审核过程,贵刊访谈问询信息作为我司IPO过程未披露信息,属我司IPO审核过程重大信息,现无法予以回应,相关信息请以我司于深交所公开披露信息为准。”

另外,2019年,云南华远电子有限公司(以下简称华远电子)和黔通智联等共同成立了贵州高速数据运营有限公司(以下简称数据公司)。2020年12月30日,华远电子将持有的数据公司5%股权转让给了黔通智联,转让价格未知。

2019年前五大供应商 图片来源:招股书(申报稿)截图

而华远电子在2019年也成为了黔通智联的第一大供应商,黔通智联向华远电子采购ETC门架设备,采购金额总计4.07亿元。

拥有支付牌照的子公司曾收反洗钱罚单

2020年,在上述增资扩股的同时,黔通智联还以自身约4%的股份,以换股的方式获得控股子公司贵州汇联通电子商务服务有限公司(以下简称汇联通)剩余30%的股权。

招股书(申报稿)显示,汇联通主要从事ETC停车场系统开发与数据接口服务、ETC线上商城交易服务、ETC售后服务、贵州省内预付卡发行、智慧交通软件系统开发等业务,是为黔通智联的ETC衍生服务、ETC客户服务、行业数字化系统服务等提供支撑服务工作。

汇联通在2019年的净利润约为117.73万元,而以2019年6月30日为评估基准日,采用收益法对汇联通股东全部权益的估值为9314.72万元。汇联通的溢价率如此高,或许与其拥有一张预付卡的支付牌照有关。

《北京商报》在2020年6月曾报道,汇联通官网披露,公司正积极寻求牌照地域增项和资质增项,争取在2019年突破业务开展只局限于贵州的限制,向成都、重庆、广西等地发展,2020年实现互联网支付牌照申请。不过,记者注意到,截至发稿时间,汇联通的官网处于无法打开状态。

而根据去年12月底央行公示的非银行支付机构《支付业务许可证》续展公示信息,汇联通的预付卡业务范围仍局限在贵州省内。

值得一提的是,在2020年6月,汇联通曾因违反反洗钱法的相关规定,被中国人民银行贵阳中心支行处以20万元罚款。而在2019年6月至2020年11月之间,汇联通还总共5次因“通过登记的住所或者经营场所无法联系”被列入经营异常名录,但后续又都被移出。

报告期内业绩表现主要受政策驱动

再来看黔通智联的业绩表现,2018年至2020年及2021年上半年各期间,黔通智联的营业收入分别为2.71亿元、10.88亿元、10.49亿元和2.69亿元。黔通智联在2019年实现了营收的同比大幅增长,这背后发生了什么呢?

招股书(申报稿)显示,黔通智联的主营业务可以分为智慧交通ETC产业链服务和智慧交通数字化系统服务两大块。其中,智慧交通ETC产业链服务在报告期内各期间的营收占比均超过8成,是最主要的营收来源,这一业务板块又可细分为ETC发行和客户服务、ETC收费系统解决方案和ETC衍生服务三大子业务。

图片来源:招股书(申报稿)截图

记者注意到,黔通智联2019年营收的突然大幅增长,源于ETC发行和客户服务的销售收入从2018年的1.12亿元增长至2019年的10.39亿元;到了2020年,这一业务的销售收入又下降至2.8亿元。与此同时,黔通智联的ETC收费系统解决方案销售收入从2018年的2739.49万元、2019年的676.64万元,大幅增长至2020年的6.74亿元,以此弥补了黔通智联2020年因ETC发行和客户服务销售收入大幅下滑造成的影响。而到了2021年上半年,黔通智联的ETC收费系统解决方案销售收入又同比下滑了69.80%。

对于ETC发行和客户服务销售收入在2019年的大幅增长,黔通智联在招股书(申报稿)中坦言,是因为受2019年国家相关部委《加快推进高速公路电子不停车快捷收费应用服务实施方案》等政策大力推广ETC的积极影响,ETC设备发行销售数量呈爆发式增长。但是,在2019年收获颇丰之后,黔通智联的ETC发行和客户服务销售收入在2020年遭遇大幅下滑。

同样,黔通智联ETC收费系统解决方案销售收入在2020年的大幅增长,是受《深化收费公路制度改革取消高速公路省界收费站实施方案》等政策落地影响,而这一业务销售收入在2021年上半年的同比下滑,也是因为该业务相关销售收入在2020年金额基数太大的原因。

可以说,黔通智联在报告期内的业绩波动表现主要是受国家政策所驱动,具有较大的不确定性。事实上,黔通智联在招股书(申报稿)中也提出了公司面临的两大挑战,即技术更新导致ETC收费技术被替代,以及未来ETC发行市场增长将相对平缓。具体到后者,黔通智联表示,截至2020年底,全国ETC普及目标基本完成,ETC发行增长速度将趋于平缓。

而对于未来,黔通智联表示,将希望放在智慧高速公路建设、数据赋能、ETC衍生服务业务上。但是,在报告期各期间内,黔通智联ETC衍生服务业务销售收入并未有明显突破。而在2020年和2021年上半年,智慧交通数字化系统服务的销售收入分别为6599万元和4175.59万元,能否成为贡献黔通智联未来营收增长的主力,仍待观察。

财务数据多处“打架”

在充满挑战性的业绩表现背后,《每日经济新闻》记者还注意到,黔通智联的相关销售和采购数据疑似存在“打架”现象。

招股书显示,勘设股份(603458,SH)在2020年成为黔通智联第一大客户,对其的销售收入为5.13亿元,占黔通智联当年整体营收的48.90%。然而,勘设股份的年报显示,其在2020年对前五大供应商的采购金额总共才1.50亿元,远低于前述黔通智联对其的销售收入5.13亿元。

与此同时,2019年和2020年,世纪恒通均是黔通智联的第四大供应商,黔通智联对其的采购内容为ETC推广服务和ETC客服服务,采购金额分别为1.20亿元和0.77亿元。而目前世纪恒通也正在进行IPO,其招股书(申报稿)披露,2019年和2020年,世纪恒通对黔通智联的销售收入分别为0.43亿元和1.53亿元,尽管以两年总数来看与黔通智联所披露采购数据接近,但各年度单独来看,则存在较大“出入”。

“公司公开披露信息与其他商业伙伴公开信息披露差异主要由会计政策、统计口径等原因导致。”黔通智联在回复《每日经济新闻》记者的采访函中表示,但是对于会计政策、统计口径等如何导致的披露差异,黔通智联则并未具体说明。

事实上,世纪恒通在其IPO第三轮问询函的回复报告中表示,黔通智联对2019年政策(即《加快推进高速公路电子不停车快捷收费应用服务实施方案》)出台后至2020年末的推广量出具了确认函,双方不存在争议。

黔通智联购销数据方面的“出入”不仅体现在与其合作伙伴之间。招股书(申报稿)显示,作为黔通智联的控股股东,高速集团为黔通智联2018年的第二大客户,黔通智联对其的销售金额为6689.76万元,主要销售内容为ETC收费系统解决方案。但是,从黔通智联主要产品(服务)销售金额来看,2018年,黔通智联的ETC收费系统解决方案总共销售金额仅为2739.49万元,远低于前述对高速集团的销售金额6689.76万元。对于这一数据上的逻辑矛盾,黔通智联在对记者的采访回应中同样未能给出解释。

每经记者 王琳 每经编辑 魏官红

(责任编辑:蒋柠潞)