÷ΜζΩ¥÷–Ψ≠

÷ΜζΩ¥÷–Ψ≠ Ψ≠ΦΟ»’±®ΈΔ–≈

Ψ≠ΦΟ»’±®ΈΔ–≈ ÷–Ψ≠ΆχΈΔ–≈

÷–Ψ≠ΆχΈΔ–≈–÷Β’τΖΔ3000“ΎΘΓΚΘΒΉάΧΘ§»κΚΘΒΉΘΩ

ΓΓΓΓ2020ΡξΘ§“Μ≥ΓΆΜ»γΤδά¥ΒΡ–¬ΙΎΖΈ―Ή“Ώ«ιΘ§Ηχ ΒΧε≤Ά“ϊ––“Β¥χά¥ ΦΝœΈ¥ΦΑΒΡ≥εΜςΓΘ

ΓΓΓΓΕχΜπΙχΨόΆΖΚΘΒΉάΧΒΡΙ…Φέ»¥ «Νμ“ΜΖ§ΙβΨΑΓΘ“Ώ«ιΤΎΦδΚΘΒΉάΧΙ…Φέ¥”2020Ρξ3‘¬19»’ΒΡ27.45Ηέ‘Σ/Ι…Ν§Ζ≠ΦΗΖ§Θ§¥ΐΒΫ2021ΡξΒΡ2‘¬16»’Θ§ΤδΙ…Φέ¥οΒΫΝΥ85.80Ηέ‘Σ/Ι…ΒΡάζ ΖΉνΗΏΒψΘ§ –÷Β≥§Ιΐ4500“ΎΗέ‘ΣΓΘ

ΓΓΓΓΥφΉ≈ΚΘΒΉάΧΒΡΙ…Φέ¥¥œ¬–¬ΗΏΘ§¥¥ Φ»Υ’≈”¬ΖρΗΨ“≤”≠ά¥ΗΏΙβ ±ΩΧΓΘ

ΓΓΓΓ2021Ρξ3‘¬2»’Θ§Κζ»σ―–ΨΩ‘ΚΖΔ≤ΦΝΥΓΕ2021Κζ»σ»Ϊ«ρΗΜΚάΑώΓΖΘ§ΑώΒΞœ‘ ΨΘ§ΚΘΒΉάΧ¥¥ Φ»Υ’≈”¬ΖρΗΨ‘ΎΙΐ»ΞΒΡ“ΜΡξάο≤ΤΗΜΦΛ‘ω138%Θ§“‘2450“Ύ‘Σ»ΥΟώ±“ΒΡ…μΦέ‘ΨΨ”»Ϊ«ρΒΎ38ΈΜΘ§≈≈Οϊ≥§‘ΫάνΦΈ≥œΓΔ–μΦ“”ΓΓΔΝθ«ΩΕΪΖρΗΨΒ»“Μ÷Ύ≥§ΦΕΗΜΚάΓΘ

ΓΓΓΓ»ΜΕχΗΏΙβΕΧ‘ίΘ§÷°ΚσΚΘΒΉάΧΙ…ΦέΓΑΒχΒχ≤Μ–ίΓ±Θ§ΉνΒΆ¥ΞΦΑ26.10Ηέ‘Σ/Ι…ΘΜΕχΫΊ÷Ν2021Ρξ10‘¬4‘¬Θ§ΚΘΒΉάΧ ’≈ΧΦέΈΣ28.35Ηέ‘Σ/Ι…Θ§ –÷Β’τΖΔ“―Ϋϋ3000“ΎΗέ‘ΣΘ§ΡΩ«ΑΉή –÷ΒΈΣ1547.63“ΎΗέ‘ΣΓΘ’≈”¬ΖρΗΨ“≤ ß»ΞΝΥ–¬Φ”Τ¬ ΉΗΜΒΡ±ΠΉυΓΘ

ΓΓΓΓΕΧΕΧΒΡΑκΡξΕύ ±ΦδΘ§ΚΘΒΉάΧΒΡΙ…Φέ‘θΟ¥ΨΆ ήΒΫ»γ¥Υ÷Ί¥¥ΘΩΚλ–«Ή ±ΨΨ÷ΫΪ÷ς“ΣΆ®ΙΐΚΘΒΉάΧΒΡΟ≈Βξ≤ψΟφΓΔœϊΖ―’Ώ≤ψΟφ“‘ΦΑ–¬“ΒΈώ≤ψΟφ»ΐΗωΈ§Ε»’ΙΩΣΨΏΧεΖ÷ΈωΓΘ

ΓΓΓΓΘ®“ΜΘ©Ο≈Βξ≤ψΟφΘΚ

ΓΓΓΓ≈–Εœ ßΈσΘ§“Ώ«ιΤΎΦδΓΑ≥≠ΒΉΓ±

ΓΓΓΓΡΩ«ΑΚΘΒΉάΧΒΡ ’»κ÷ς“Σά¥Ή‘≤ΆΧϋ ’»κΘ§≤ΆΧϋ ’»κ=ΒΞΒξ ’»κ*Ο≈Βξ ΐΝΩΘΜΒΞΒξ ’»κ=Ζ≠Χ®¬ *ΩΆΒΞΦέ*ΩΆΉυ ΐΓΘ

ΓΓΓΓΜΊΙΥ2016~2019ΡξΚΘΒΉάΧΒΡ≤ΤΈώ ΐΨίΘ§ΚΘΒΉάΧ”Σ“Β ’»κ¥”78.25“Ύ‘Σ‘ω≥Λ÷Ν266.19“Ύ‘ΣΘ§ΡξΗ¥Κœ‘ω≥Λ¬ ¥ο50.4%ΘΜ“ΒΦ®≥ œ÷ΗΏΥΌ‘ω≥ΛΉ¥Χ§Θ§Εχ ’»κΒΡ‘ωΦ”÷ς“Σ «“ρΈΣΟ≈ΒξΒΡ≥÷–χά©’≈ΚΆΆ§Βξ ΐΨίΒΡ≥÷–χΧα…ΐΘ®Αϋά®Ζ≠Χ®¬ Υ°ΤΫΓΔΩΆΒΞΦέΒ»Θ©«ΐΕ·ΓΘ

ΓΓΓΓ‘Ύ2020Ρξ“Ώ«ιΒΡ¥σ±≥ΨΑœ¬Θ§ΚΘΒΉάΧΗΏΙή≤ψ≈–Εœ“Ώ«ι≥÷–χ–‘ΫœΕΧΘ§”÷”–«Α–©ΡξΝΝ―έΒΡ≤ΤΈώ ΐΨίΉω÷ß≥≈Θ§±ψ»œΈΣΩ…‘ΎΕΧΤΎΡΎΓΑ≥≠ΒΉΓ±Θ§Ϋχ“Μ≤ΫΈ»ΙΧ –≥ΓΖίΕνΘ§ΥφΦ¥’ΙΩΣΡφ Τά©’≈ΒΡ’Ϋ¬‘ΓΘ

ΓΓΓΓ2020ΡξΚΘΒΉάΧ–¬‘ωΟ≈Βξ ΐ¥ο544Φ“Θ§ΤΫΨυΟΩΧλ–¬‘ω1.5Φ“ΚΘΒΉάΧΟ≈ΒξΘ§¥¥άζ Ζ–¬ΗΏΓΘΫΊ÷Ν2020ΡξΒΉΘ§ΚΘΒΉάΧ»Ϊ«ρΟ≈ΒξΉή ΐ¥οΒΫ1298Φ“Θ§ΕχΫΊ÷Ν2021Ρξ…œΑκΡξΘ§ΚΘΒΉάΧΟ≈Βξ ΐΝΩ“―¥οΒΫ1597Φ“ΓΘ

ΓΓΓΓ»ΜΕχΚΘΒΉάΧΒΡΡφ Τά©’≈Θ§»¥»ΟΤδΟ≈ΒξΖ≠Χ®¬ ±δΒΟΟΜΡ«Ο¥ΚΟΩ¥ΝΥΓΘ

ΓΓΓΓ“Μ÷±“‘ά¥Θ§ΚΘΒΉάΧΕΦ±Θ≥÷Ή≈––“ΒΡΎΫœΗΏΖ≠Χ®¬ Θ§ΗΏΖ≠Χ®¬ ≤ΜΫωΡήΗχΚΘΒΉάΧ¥χά¥ΗϋΕύ ’»κΘ§“≤“βΈΕΉ≈ΚΘΒΉάΧ ή –≥ΓΜΕ”≠ΒΡ≥ΧΕ»Θ§ΫχΕχΖ¥”≥≥ωΤσ“ΒΒΡ –≥ΓœκœσΩ’ΦδΓΘ

ΓΓΓΓ2019ΡξΘ§ΚΘΒΉάΧΒΡΖ≠Χ®¬ ΈΣ4.8Θ§ τ”Ύ––“ΒΡΎΫœΗΏΥ°ΤΫΘ§Ά§ ±ΤΎΒΡΏ»≤ΗΏ»≤ΗΘ®00520.HKΘ©Ζ≠Χ®¬ ΫωΈΣ2.6ΓΘ»ΜΕχ‘ΎΟΛΡΩά©ΒξΚσΘ§2020ΡξΚΘΒΉάΧΒΡΖ≠Χ®¬ Βχ÷Ν3.5ΘΜ2021…œΑκΡξ≥÷–χœ¬Βχ÷Ν3Θ§Τδ÷–2021Ρξ–¬ΩΣ≤ΆΧϋΖ≠Χ®¬ ΫωΈΣ2.3ΓΘ

ΓΓΓΓΨίΙζ–≈÷Λ»·(11.820, 0.00, 0.00%)Υυ≤βΥψΘ§»τΚΘΒΉάΧΖ≠Χ®¬ ΒχΤΤ3¥Έ/ΧλΘ§“≤ΨΆ“βΈΕΉ≈ΚΘΒΉάΧΒΞΒξ’ΐ¥Π”ΎΩςΥπΜρ’ΏΈΔάϊΉ¥Χ§ΘΜΕχΨίΙΪΥΨ≤Τ±®œ‘ ΨΘ§ΚΘΒΉάΧ2021Ρξ…œΑκΡξœζ έΨΜάϊ¬ ΈΣ0.48%ΓΘ’βΦ“ΜπΙχΨόΆΖΘ§“ΒΦ®αßαßΩ…ΈΘΓΘ

ΓΓΓΓ2021Ρξ6‘¬Θ§’≈”¬‘ΎΙ…ΕΪ¥σΜα…œ÷±―‘ΘΚΓΑ2020Ρξ6‘¬ΖίΘ§Έ“≈–Εœ“Ώ«ι‘Ύ9‘¬ΖίΨΆΫα χΘ§ΒΪ «÷±ΒΫΫώΧλΈΣ÷ΙΘ§Έ“Ο«÷–ΙζΧ®ΆεΒΊ«χΘ§–¬Φ”Τ¬ΒΡΒξΜΙ ή“Ώ«ι”ΑœλΩΣ≤ΜΝΥΓΘΈ“Ε‘«ς ΤΒΡ≈–Εœ¥μΝΥΘ§»ΞΡξ6‘¬Έ“Ϋχ“Μ≤ΫΉω≥ωά©ΒξΒΡΦΤΜ°Θ§œ÷‘ΎΩ¥»Ζ Β «ΟΛΡΩΉ‘–≈ΓΘΓ±

ΓΓΓΓΑ¥’’¥¥ Φ»Υ’≈”¬ΒΡΥΒΖ®Θ§“Ώ«ιΒΡ≥÷–χΖ¥Η¥”–ΙΊ»Ζ Β «Ζ≠Χ®¬ ÷ηΫΒ“Μ¥σ‘≠“ρΘ§»γ2021Ρξ6‘¬Θ§±δ“λ≤ΓΕΨΒ¬ΕϊΥΰœ°ΜςΙψ÷ίΘ§ΚΘΒΉάΧ‘ΎΙψ÷ίΒΡΒ±‘¬Ζ≠Χ®¬ ¥”3.1÷±Ϋ”Βχ÷Ν1.2ΓΘ

ΓΓΓΓΝμ“ΜΖΫΟφΘ§–¬Ο≈Βξ―Γ÷Ζ”»ΈΣ÷Ί“ΣΓΘΕΧ ±ΦδΡΎά©Βξ ΙΚΘΒΉάΧΟ≈ΒξΟήΕ»ΩλΥΌ±δ¥σΘ§–¬ΒξΒΡΖ÷Νς–ß”Π“≤Μαά≠ΒΆœ÷”–Ο≈ΒξΒΡΖ≠Χ®¬ ΓΘ“≤ΨΆ «ΥΒΘ§Ε‘”ΎΚΘΒΉάΧΕχ―‘Θ§ΧΊΕ®«χ”ρΒΡΒΑΗβ «”–œόΒΡΘ§ΟΛΡΩά©Βξ ΙΒΟΚΘΒΉάΧ ß»ΞΝΥΕ‘ –≥ΓΒΑΗβΒΡ≈–ΕœΝΠΓΘ

ΓΓΓΓΘ®ΕΰΘ©”ΟΜß≤ψΟφΘΚ

ΓΓΓΓ±δΙσΝΥor≤ΜΚΟ≥‘ΝΥΘΩ

ΓΓΓΓΖ≠Χ®¬ …œ≤Μ»ΞΘ§ΜΙ”–“Μ÷÷ΑλΖ®Ά§―υΩ…“‘ΧαΗΏΚΘΒΉάΧΒΡ≤ΆΧϋ ’»κΘ§Ρ«ΨΆ «’«ΦέΓΘ

ΓΓΓΓ2020Ρξ4‘¬ΖίΘ§“ΜΈΜ±±Ψ©ΒΡ ≥ΩΆ‘ΎΈΔ≤©…Ι≥ωΚΘΒΉάΧ’ΥΒΞΘΚΓΑΑκΖί―ΣΆζ¥”16‘Σ’«ΒΫ23‘ΣΘ§ΑκΖίΆΝΕΙΤ§13‘ΣΘ§Υψœ¬ά¥“ΜΤ§ΆΝΕΙ1.5‘ΣΘΜΉ‘÷ζΒςΝœ10Ωι«°“ΜΈΜΘΜΟΉΖΙ7Ωι«°“ΜΆκΓ±ΘΜΝμ“ΜΈΜΆχ”―ΒΡ’ΥΒΞ“≤œ‘ ΨΘ§’ϊΖίΥ÷»β¥”»ΞΡξ7‘¬ΒΡ26‘Σ’«ΦέΒΫ44‘ΣΓΘœϊœΔ“Μ≥ωΘ§ΚΘΒΉάΧ’«Φέ ¬Φΰ±ψ―ΗΥΌ±ΜΆχ”―¬ν…œ»»Υ―Θ§≤Μ…ΌΆχ”―÷±ΚτΓΑΧΪΙσΝΥΘ§≥‘≤ΜΤπΓΘΓ±

ΓΓΓΓ–¬άΥ≤ΤΨ≠‘Ύ4‘¬7»’ΖΔΤπΙΐ“ΜΗωΙΊ”ΎœϊΖ―’Ώ «ΖώΜα―Γ‘ώ’«ΦέΚσΒΡΚΘΒΉάΧΘ§≤Έ”κ»Υ ΐΙ≤”–3.2Άρ»ΥΘ§ΫΪΫϋ78%ΒΡœϊΖ―’Ώ±μ Ψ≤ΜΜαΘ§Ϋω”–2300Εύ»Υ±μ ΨΜΙΜα»ΞœϊΖ―ΓΘ

ΓΓΓΓΥφΚσΚΘΒΉάΧΙΌΖΫ‘Ύ2020Ρξ4‘¬10»’ΖΔ≤Φ÷¬«Η–≈Θ§≥Τ’«Φέ «Ιήάμ≤ψΒΡ¥μΈσΨωΕ®Θ§≤Δ¥”Β±»’ΤπΥυ”–Ο≈ΒξΦέΗώΜ÷Η¥÷Ν2020Ρξ1‘¬26»’Ο≈ΒξΆΘ“Β«ΑΒΡ±ξΉΦΓΘ

ΓΓΓΓΒΪ‘Ύ2020ΡξΡξΒΉΘ§”÷”–ΕύΦ“ΟΫΧεΤΊ≥ωΚΘΒΉάΧ‘Ό¥ΈΓΑΆΒΆΒ’«ΦέΓ±Θ§”–Άχ”―±μ Ψ‘ΎΚΘΒΉάΧ÷Θ÷ίΙΪ‘ΑΟ·ΒξΨΆ≤Ά ±ΖΔœ÷Θ§œύ±»9‘¬ΖίΘ§≤ΩΖ÷≤ΥΤΖΦέΗώ”–Υυ…œ’«ΘΚΑΡ÷όΖ ≈Θ¥”78‘Σ’«ΦέΒΫ84‘ΣΘ§œ «–≈Θ»β¥”72‘ΣΒΫ78‘ΣΘΜΚΘΒΉάΧœΟΟ≈Φ·ΟάΆρ¥οΒξΘ§―©Μ®÷μ»βΤ§ΓΔœ÷’®Υ÷»βΗς’«2‘ΣΘ§“ϊΝœΚΆΉ‘―ΓΒςΝœ“≤Ζ÷±π…œ’«1‘Σ÷Ν4.5‘ΣΓΔ5.5‘Σ»»ΓΘ

ΓΓΓΓΚΘΒΉάΧ’φΒΡ‘Ύ«Ρ«Ρ’«Φέ¬πΘΩ

ΓΓΓΓΨίΙΪΥΨ≤Τ±®Θ§ΚΘΒΉάΧ2020ΡξΒΡ»ΥΨυœϊΖ―ΫπΕνΧαΗΏΒΫΝΥ110‘ΣΘ§Ά§±»‘ω≥ΛΖυΕ»4.8%Θ§œύ±»÷°œ¬Θ§2019Ρξ‘ω≥ΛΖυΕ»ΈΣ4%Θ§2018Ρξ3.1%ΓΘ“≤ΨΆ «ΥΒΘ§ΚΘΒΉάΧΒΡ»Ζ¥φ‘Ύ÷πΡξ’«ΦέΘ§Εχ2020Ρξ‘Ύ“Ώ«ι”Αœλœ¬Θ§Τδ’«ΦέΖυΕ»ΫœΗΏΓΘ

ΓΓΓΓΒΫΝΥΫώΡξ…œΑκΡξΘ§ΚΘΒΉάΧΒΡΩΆΒΞΦέΥΤΚθΓΑ’«≤Μ…œ»ΞΝΥΓ±Θ§…œΑκΡξΤΫΨυΩΆΒΞΦέΈΣ107‘ΣΘ§»ΞΡξΆ§ΤΎ‘ρΈΣ112‘ΣΘ§≥ωœ÷≤Μ…ΐΖ¥ΫΒΓΘ

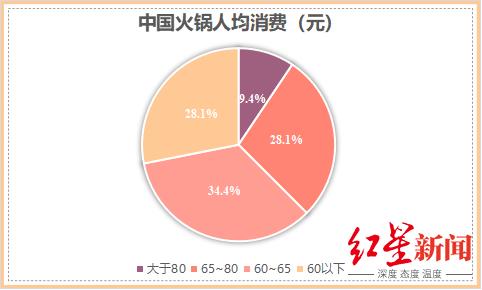

ΓΓΓΓΒΪΡΩ«ΑΚΘΒΉάΧΒΡ»ΥΨυœϊΖ―“ά»Μ τ”Ύ––“ΒΫœΗΏΥ°ΤΫΘ§ΗυΨί÷–…Χ≤ζ“Β―–ΨΩ‘ΚΖΔ≤ΦΒΡΓΕ2018-2023Ρξ÷–ΙζΜπΙχ––“Β –≥Γ«ΑΨΑΦΑΆΕΉ ΜζΜα―–ΨΩ±®ΗφΓΖœ‘ ΨΘ§÷–ΙζΜπΙχ»ΥΨυœϊΖ―ΦέΗώΈΣ64.8‘ΣΘ§34.4%ΒΡΜπΙχœϊΖ―Φ·÷–‘Ύ60-65‘Σ’β“Μ¥σ÷Ύ –≥ΓΘ§Εχ»ΥΨυœϊΖ―‘Ύ80‘Σ“‘…œΒΡΗΏΕΥΜπΙχœϊΖ―’ΏΫωΈΣ9.4%ΓΘ

ΓΓΓΓΩ…Φϊ¥σ≤ΩΖ÷ΜπΙχΑ°ΚΟ’ΏΘ§“ά»Μ «ΦέΗώΟτΗ––Ά”ΟΜßΘ§ΚΘΒΉάΧΓΑΧαΦέΓ±Θ§“ΜΖΫΟφΜαΫΒΒΆ≤ΩΖ÷œϊΖ―’ΏΒΡΗ¥ΙΚ¬ Θ§Νμ“ΜΖΫΟφΚΘΒΉάΧ¥Π”Ύ≤ΜΕœΆΊΒξΉ¥Χ§Θ§œ¬≥Ν –≥Γ”ΟΜßΕ‘ΗΏΦέΈΜΒΡΫ” ήΕ»“≤Ω…Ρή≤ΜΦΑ‘ΛΤΎΓΘ

ΓΓΓΓΆ§ ±Θ§Ε‘”ΎΚΘΒΉάΧά¥ΥΒΘ§”≈÷ ΒΡΖΰΈώΧεœΒ“≤“ΜΕ»≥…ΈΣΤδΚΥ–ΡΨΚ’υΝΠΓΘΒΪΥφΉ≈ΙζΡΎ≤Ά“ϊ»Ϊ––“ΒΖΰΈώΥ°ΤΫΤ’±ιΧα…ΐΘ§ΚΘΒΉάΧΒΡ”≈ ΤΜα»θΜ·ΓΘ

ΓΓΓΓ‘ΎΖΰΈώ”≈ Τ±ΜΫΞΫΞΡΞΤΫΚσΘ§œϊΖ―’Ώ≈–ΕœΈ§Ε»Ω÷≈¬”÷ΫΪΜΊΒΫΈΕΒά±Ψ…μΓΘ”–œϊΖ―’ΏΧαΈ ΘΚΚΘΒΉάΧΖΰΈώΚΟΘ§ΒΪ «ΈΕΒά“ΜΑψΘ§ «‘θΟ¥ΩΦ¬«ΒΡΘΩ

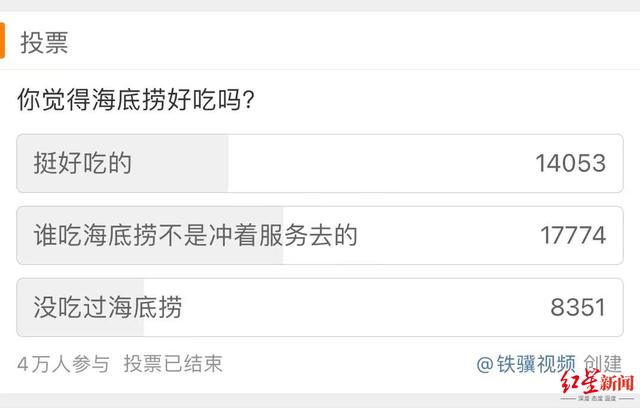

ΓΓΓΓΕ‘¥ΥΘ§¥¥ Φ»Υ’≈”¬‘ΎΫώΡξ6‘¬«ΉΉ‘ΜΊ”Π¥ΥΈ ΧβΘ§ΓΑ’≈”¬ΜΊ”ΠΚΘΒΉάΧ≤ΜΚΟ≥‘Γ±ΒΡΜΑΧβ“≤ΥφΦ¥≥ε…œΈΔ≤©»»Υ―ΓΘ

ΓΓΓΓ¥¥ Φ»Υ’≈”¬ΜΊ”Π≥ΤΘΚΓΑ≤Ά“ϊ“ΒΚΆΜπΦΐ…œΧλ «”–≤ν“λΒΡΘ§ΜπΦΐ…œΧλ”–±ξΉΦΘ§≤Ά“ϊΟΜ”–±ξΉΦΓΘ÷Μ≤ΜΙΐ «”––©Τσ“Β«ΩΒςΩΎΈΕΒΡ–ϊ¥ΪΘ§Έ“Ο«≤Μ÷Ί ”Εχ“―ΓΘΓ±

ΓΓΓΓΚΘΒΉάΧΒΡΈΕΒάΒΫΒΉΚΟ≤ΜΚΟΘ§Ω…Ρή«ß»Υ«ßΟφΓΘΒΪ‘ΎΙΊ”ΎΚΘΒΉάΧΚΟ≥‘”κΖώΒΡœύΙΊΜΑΧβœ¬Θ§”–ΟΫΧεΉωΝΥ“ΜΖίΒς≤ιΈ ΨμΘ§‘Ύ≥§Ιΐ»ΐΆρ≥‘ΙΐΚΘΒΉάΧΒΡœϊΖ―’Ώ÷–Θ§»œΈΣΚΘΒΉάΧΓΑΆΠΚΟ≥‘ΒΡΓ±≤ΜΦΑΑκ ΐΓΘ

ΓΓΓΓΘ®»ΐΘ©Η±“ΒΖΫΟφΘΚ

ΓΓΓΓ ΒΦ ”Σ ’”–œό

ΓΓΓΓΚΘΒΉάΧΫϋΡξά¥“≤ΩΣ Φ≤ΜΕœ≥Δ ‘ΉωΗ±“ΒΘ§Ά®ΙΐΕύΤΖ≈ΤΓΔΕύ“ΒΧ§≤Ώ¬‘“‘―Α’“ΒΎΕΰ‘ω≥Λ«ζœΏΓΘ’β“≤ «ΆΖ≤Ω≤Ά“ϊΤσ“ΒΒΡΤ’±ιΉωΖ®Θ§±»»γ…œ –ΙΪΥΨΨ≈ΟΪΨ≈Θ®09922.HKΘ©Θ§ΙΪΥΨ÷ςΤΖ≈ΤΈΣΨ≈ΟΪΨ≈Ές±±≤ΥΘ§‘γ‘Ύ1995Ρξ±ψ≥…ΝΔΩΣΒξΘ§Κσά¥Ψ≈ΟΪΨ≈ΙΪΥΨ”÷ΩΣ Φ≥Δ ‘ΩγΫγ¬τΥα≤Υ”ψΘ§ ήΒΫ≤Μ…ΌΡξ«αœϊΖ―»ΚΧε»œΩ…Θ§ΤδΓΑΧΪΕΰΥα≤Υ”ψΓ±ΡΩ«Α“≤≥…ΈΣΙΪΥΨΒΡ÷ς“Σ”Σ ’ά¥‘¥ΓΘ

ΓΓΓΓΒΪ≥Δ ‘Ήω–¬ΤΖ≈ΤΘ§Ά§―υ «“ΜΗωΖ― ±Ζ―ΝΠΘ§≤Μ»ΖΕ®–‘ΗΏΒΡ―Γ‘ώΓΘ

ΓΓΓΓΡΩ«ΑΚΘΒΉάΧΒΡ≤ΆΧϋΗ±“Β“―Ψ≠…φΦΑΒΫΟφ ≥ΓΔΗ«ΖΙΓΔΟΉœΏΓΔΆΝΕΙΖέΓΔΥ°Ϋ»Β»÷νΕύΩλ≤ΆΤΖάύΓΘΒΪ’β–©Η±“Β¥χά¥ΒΡ ΒΦ ”Σ ’»¥œύΒ±”–œόΘ§ΗυΨίΙΪΥΨ≤Τ±®œ‘ ΨΘ§ΫΊ÷Ν2021H1ΦΨΕ»Θ§ΚΘΒΉάΧΤδΥϊ≤ΆΧϋ”Σ ’Ϋω’ΦΉή”Σ ’ΒΡ0.5%ΓΘ

ΓΓΓΓΕχΨΆ‘ΎΫώΡξ10‘¬≥θΘ§”–ΕύΦ“ΟΫΧε±®ΒάΚΘΒΉάΧ‘Ύ÷Θ÷ίΩΣΒΡΆΝΕΙΖέΒξΓΣΓΣ««««ΒΡΖέ“―Ψ≠ΒΙ±’Θ§÷ΜΩΣΝΥ≤ΜΒΫ10Ηω‘¬ΓΘ‘Ύ¥σ÷ΎΒψΤάΒΡœύΙΊ“≥Οφ…œΘ§Τδ”Σ“ΒΉ¥Χ§“≤±Μ±ξΉΔΈΣΘΚ‘ίΆΘ”Σ“ΒΓΘΟφΕ‘¥“ΟΠάκ≥ΓΒΡΓΑ««««ΒΡΖέΓ±Θ§≤ΜΫϊ»Ο»ΥΕ‘ΚΘΒΉάΧΡή≤ΜΡήΉωΚΟΗ±“Β≤ζ…ζ÷ “…ΓΘ

ΓΓΓΓ2021ΡξΘ§Ή ±ΨΕ‘”ΎΖέΟφάύ≤ζΤΖ≤ζ…ζΝΥ«ΑΥυΈ¥”–ΒΡ–Υ»ΛΘ§–¬ ΫάΦ÷ίά≠Οφ¬ œ»ΩΣΤτΝΥ’β≤®»ΎΉ άΥ≥±Θ§ΫτΫ”Ή≈”ωΦϊ–ΓΟφΓΔΈε“·ΑηΟφΓΔΚΆΗ°άΧΟφΒΡ»ΎΉ ΕνΚΆΙά÷Β¬≈¥¥–¬ΗΏΓΘ

ΓΓΓΓΚΘΒΉάΧΉωΗ±“ΒΘ§Ω…“‘“άΆ–Ή‘…μΫœΈΣΆξ…ΤΒΡΙ©”ΠΝ¥Θ§ΒΪΆ§ ±”÷ΒΦ÷¬ΚΘΒΉάΧΗ±“Β ≥≤ΡΤ’Ά®ΓΔΙΛ“’ΦρΒΞΓΔ–¬ΤΖ―–ΖΔΜΚ¬ΐΒ»±Ή≤ΓΓΘ“ρ¥ΥΘ§ΟφΕ‘––“ΒΡΎ“Μ¥σ≤®”–±ΗΕχά¥ΒΡΨΚ’υΕ‘ ÷Θ§ΚΘΒΉάΧΗ±“ΒΚήΡ―”Β”–Ρή¥ρΒΡΚΥ–ΡΨΚ’υΝΠΓΘ

ΓΓΓΓ¥¥ Φ»Υ’≈”¬≤ΜΨΟ«Α’κΕ‘Η±ΤΖ≈Τ±μΧ§ΘΚΓΑΈ“”–Κή¥σΒΡ“Α–ΡΘ§Έ“¥”24Υξ¥¥ΑλΚΘΒΉάΧΒΫœ÷‘ΎΘ§Έ“ΒΡ–ΡΜΙΟΜΥάΘ§Έ“ΜΙœκ’έΧΎΓΘΩΣΗωΟφΙί≥Δ ‘Θ§ΆΕΉ 20-30ΆρΘ§ ßΑήΝΥ”÷‘θΟ¥―υΡΊΘΩΓ± β≤Μ÷ΣΘ§ΚΘΒΉάΧ÷ς“Β≥ωœ÷÷Ί¥σΨω≤Ώ ßΈσΘ§Η±“Β”÷‘β”ω¥λ’έΘ§’β’ΐ‘Ύ“ΜΕ®≥ΧΕ»…œ≤ΜΕœœϊΡΞΉ≈ΆΕΉ »ΥΒΡ–≈–ΡΓΘ

ΓΓΓΓ–ΓΫαΘΚ

ΓΓΓΓ2020Ρξ÷ΝΫώΘ§ΚΘΒΉάΧΨ≠άζΝΥΓΑ¥σΤπ¥σ¬δΓ±ΓΘ»γΫώΒΡΚΘΒΉάΧΘ§“―œί»κΆΊΒξΡ―ΓΔ’«ΦέΡ―ΓΔΗ±“ΒΡ―ΒΡόœόΈΨ≥ΒΊΓΘ

ΓΓΓΓΓΑΒχ¬δ…ώΧ≥Γ±ΒΡΚΘΒΉάΧ”ΠΗΟ»γΚΈΆΜΈßΘ§’βΜρ–μ «ΑΎ‘ΎΚΘΒΉάΧΗΏΙήΟφ«ΑΒΡ“ΜΒάΙΊΦϋΩΦΧβΓΘ

Θ®‘π»Έ±ύΦ≠ΘΚΚΪ“’ΦΈΘ©