手机看中经

手机看中经 经济日报微信

经济日报微信 中经网微信

中经网微信模式“躺赢”却遭扣非净利三年下滑 杭萧钢构定增加码主业能否真迎“风口”?

《投资者网》谢莹洁

当装配式建筑迎来政策利好,杭萧钢构股份有限公司(下称“杭萧钢构”,600477.SH)终于一改往日对“互联网+”“全国化布局”的热衷,转而强调聚焦主业的重要性。

10月21日,杭萧钢构发布了总额不超过12亿元的定增预案,公司拟定增募资不超过2.15亿股,主要用于绿色装配式建筑研发创新、智能制造及数智化管理示范基地项目等。

过去几年,杭萧钢构一手布局技术授权业务,一手斥巨资做电商,宣称架构“互联网+绿色建筑”。上交所在2016年至2019年连续四年下发年报或半年报问询函,反复要求公司阐释业务模式、副业对主营业务的冲击等。

近三年扣非净利下滑

10月29日晚,杭萧钢构传来三季度业绩“捷报”。

2020年前三季度,公司营业收入达到50.92亿元,同比增长12.91%;归母净利润6.47亿元,同比增长114.47%。

“除了主营业务收入增长外,其中部分收益为处置子公司资产的收益及出售子公司的投资收益。到三季度末,钢结构业务合同共签订66亿,仅第三季度就签订31.12亿,在国家产业政策的助推下,装配式钢结构建筑将进入全面提速阶段。”杭萧钢构告诉《投资者网》。

报告期内,公司政府补助、投资收益、其他营业外收入分别达到1156万元、1753万元、66.9万元。在扣除非经常性损益后,杭萧钢构的净利润只剩3.06亿元,不及归母净利润的一半。

若将时间拉长,扣非净利润整体呈下滑趋势。2017年前三季度至2020年前三季度,杭萧钢构营收从31.9亿元增加到50.9亿元;扣非净利润从5.26亿元减少到3.06亿元;经营活动现金净流量从3.38亿元减少到1.46亿元。

“公司自 2018 年下半年以来技术授权业务有所放缓,这种业务模式没有每年整体市场的新增体量,公司已完成了从无到有再到快速发展的阶段;另外,中美之间的贸易摩擦,同时去产能、去库存、去杠杆和房地产调控新常态,一些潜在的和意向的合作方的资金与经营受到了一定的影响。”杭萧钢构对此回应称。

而反观另一行业龙头精工钢构,无论是营收还是净利润均在稳步上升。同样在此期间,该公司营收从46.42亿元增加 77.6亿元,归母净利润从0.63亿元增加到4.89亿元,扣非净利润从0.22亿元增加到4.45亿元。

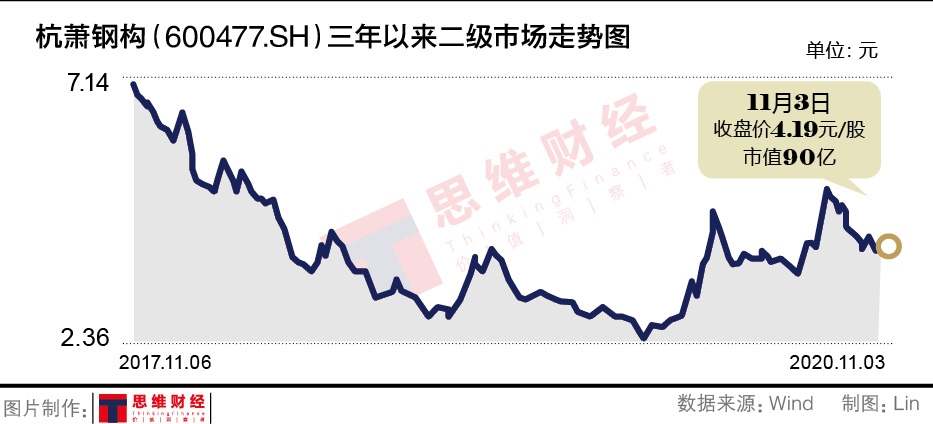

反映在二级市场上,便是精工钢构今年以来累计涨幅已超80%,市值增长60亿元(截至11月2日收盘);而杭萧钢构稍逊一筹,今年累计上涨超50%,市值增长超30亿元。

尽管杭萧钢构多次在对外口径中凸显其硬实力:“作为钢结构行业第一家上市公司,杭萧钢构几乎是钢结构的‘代言人’,以其领先的技术实力催生了行业标准,助力技术更迭。”

仔细分析,精工钢构虽营收占优势,净利润却不及杭萧钢构。

这源于二者盈利水平之间的差距。2020年三季报显示,杭萧钢构的毛利率达到19.8%,超过精工钢构3.2个百分点。

模式风险与频遭诉讼

从2000年成立到2014年,杭萧钢构的毛利率与同行相差不大,在10%至16%之间浮动。而到了2015年,其毛利率一跃攀升至23.5%。

这一年,杭萧钢构开辟了特殊盈利模式:技术授权,也为此后的扣非净利润下滑埋下伏笔。

所谓技术授权,即是将技术、品牌、管理等技术许可给合作方,收取资源使用费,同时出资与合作方成立参股公司。截至2019年年末,杭萧钢构通过这种方式在全国27个省份累计签约102家战略合作方。

杭萧钢构向《投资者网》介绍:“杭萧的战略合作业务的收入来源主要有三项:资源使用费,一般在3500-5000万之间;如果合作方开发钢结构住宅,我们会按每平米另收取费用;参股公司的分红,未来如果参股公司有盈利,公司作为股东可以获得分红。”

看似“躺赢”的模式却藏匿着种种风险。

“这种经营模式存在技术流失的风险,掌握了公司核心技术的合作伙伴,几乎都是‘一锤子买卖’,很难保持长期合作。”有投资者为此担忧。

杭萧钢构对此回应称:“公司不存在这类风险,我们只是按协议约定不能承建当地的钢结构住宅项目,其他的项目我们还是可以承建的。双方合作也是想推广钢结构住宅,让更多的人熟悉并逐渐接受钢结构建筑。”

但事实是,自从推行“技术授权”模式后,杭萧钢构就成了上交所的“座上宾”。2016年6月、2017年9月、2018年5月、2020年4月,公司均收到问询函,被要求回答该模式的盈利来源,对主营业务是否有不利影响。

2019年年报问询函中,上交所提及:“结合公司2015-2017年业绩大幅增长、2018-2019年业绩却不断下滑的情况,说明是否存在前期出售核心技术导致核心竞争力逐步下降、业务模式难以维持的情形。”

除此之外,技术授权带来了赊销风险。2017年至2019年,公司应收账款分别达到11.85亿元、12.7亿元、15.4亿元;2019年,杭萧钢构坏账计提总额达到3.7亿元。

而进一步溯源,是上市公司“技术授权”合作伙伴质量不可控。天眼查显示,杭萧钢构有较多的建设工程合同纠纷、法院公告信息,2015年5月至今的开庭公告信息达到101条;近年公司还因施工未取得相关证明等问题被行政处罚;其投资的贵州杭萧被列为失信公司,巴中杭萧、江苏杭萧、山东钢构等均有被强制执行信息。

追“风口”与定增加码主业

所谓的“技术授权”新商业模式难以为继,杭萧钢构又抛出了新概念:打造“互联网+绿色建筑”的电商平台。2018年3月,公司上线了建材B2B网站万郡绿建。

“万郡绿建是一个全品类的平台,只要是和建筑相关的,平台都能涵盖,包括钢材类、建材类、装饰装修类、园林景观类等;万郡绿建在全国各地设立多家销售管理公司,为供方提供销售服务,为需方提供采购服务;万郡绿建有23万平米的线下展示中心,可以更好地为供方进行宣传和推广。”杭萧钢构向《投资者网》介绍。

杭萧钢构并未披露该业务的具体数据,从2018年、2019年净利润连续下滑的情况来看,电商业务还有一定的发展空间。而在反复的追逐风口中,杭萧钢构没能追赶上自家行业的风口。

10月21日,财政部和住建部联合发布《关于政府采购支持绿色建材促进建筑品质提升试点工作的通知》,要求形成绿色建筑和绿色建材政府采购需求标准;今年7月,住建部发布《绿色建筑创建行动方案》,其中指出要推广装配化建造方式,大力发展钢结构等装配式建筑,新建公共建筑原则上采用钢结构。

随着装配式建筑成为热门概念,天风证券、国盛证券、太平洋证券等机构均发布了行业研报,其中“钢结构行业龙头精工钢构和鸿路钢构”成为关键词,但鲜有券商提及杭萧钢构。

此时,杭萧钢构终于意识到加码主业的重要性了。在10月29日推出的12亿元定增方案中,公司拟投入9亿元用于绿色装配式建筑研发创新、智能制造及数智化管理示范基地项目中。

“公司将借助于智能化与钢结构制造的深度融合,探索新的‘设计—制造—安装—装饰’一体化的发展途径,形成智能化、环保化、现代化的完整钢结构生产服务体系。”杭萧钢构表示。

从研发投入来看,杭萧钢构似乎已经痛定思痛。

2020年前三季度,杭萧钢构研发支出为2.08亿元,同期精工钢构投入2.84亿元,二者差距较小;而在2019年,精工钢构以4.02亿元的研发投入,大幅超过杭萧钢构的2.52亿元。至于效果如何,《投资者网》将持续关注。(思维财经出品)■

(责任编辑:蔡情)