ЪжЛњПДжаО

ЪжЛњПДжаО ОМУШеБЈЮЂаХ

ОМУШеБЈЮЂаХ жаОЭјЮЂаХ

жаОЭјЮЂаХЩюДѓЭЈХЄПїБГКѓ:ХФТєзгЙЋЫОЮДаХХњ аТжЇжљУЋРћТЪНі2%

ЁЁЁЁаТРЫВЦОбЖ 1дТ23ШеЃЌЩюДѓЭЈЃЈЮЌШЈЃЉЗЂВМЁЖ2019ФъвЕМЈдЄИцЁЗЃЌаћВМ2019ФъШЋФъЙЋЫОвЕМЈХЄПїЮЊгЏЃЌдЄМЦгЏРћ1.2вкдЊЃЌШЅФъЭЌЦкПїЫ№25.5вкдЊЁЃНтЪЭХЄПїдвђЪБЃЌЩюДѓЭЈЬсЕНБОБЈИцЦкЗЧОГЃадЫ№вцЖдЙЋЫООЛРћШѓЕФгАЯьдМЮЊ0.9вкдЊЃЌжївЊРДдДгквЕМЈВЙГЅЪевцМАДІжУзгЙЋЫОЪевцЁЃ

ЁЁЁЁжЕЕУзЂвтЕФЪЧЃЌ2019Фъ12дТ3ШеЃЌЩюДѓЭЈЪзДЮЗЂВМФтзЊШУШЋзЪзгЙЋЫОЪгПЦДЋУН100%ЙЩШЈЕФЙЋИцЃЌИУзгЙЋЫОДгЪТзлКЯадЛЇЭтУНЬхСЊЭјСЊВЅЗўЮёЃЌ2015Фъ-2017ФъдјЪЕЯжКЯМЦдМ5вкдЊЕФОЛРћШѓЃЌШчНёТєГіЙ§ГЬШДЁАЧФЮоЩљЯЂЁБЃЌЩюДѓЭЈВЂЮДЙЋИцЙЩШЈДІжУЕФзюжеНЛвзН№ЖюЁЂНЛвзЖдЗНЯъЯИЧщПіЕШвЛЯЕСааХЯЂЁЃЮЊДЫЃЌ2дТ14ШеЃЌЩюДѓЭЈЪеЕНЩюНЛЫљЙизЂКЏЃЌвЊЧѓЙЋЫОНјааГфЗжЕФаХЯЂХћТЖЁЃ

ЁЁЁЁаТРЫВЦОЗЂЯжЃЌДЫБЪЙЩШЈДІжУКѓЃЌЩюДѓЭЈЕФЙуИцвЕЮёНЋНјвЛВНЮЎЫѕЃЌЖјаТЕФвЕЮёжЇжљЁЊЁЊЙЉгІСДЙмРэвЕЮёЁЊЁЊУЋРћТЪЦЋЕЭЃЌ2019ФъЩЯАыФъУЋРћТЪНі2.03%ЁЃЫф2019ФъШЋФъЩюДѓЭЈвРРЕЗЧОГЃадЫ№вцЪЕЯжХЄПїБмУтБЛSTЃЌЕЋгЏРћФмСІЕФПЩГжајадПАгЧЁЃ

ЁЁЁЁживЊзгЙЋЫОдтЫІТєМлИёГЩУе аТКЫаФвЕЮёЙЉгІСДЙмРэУЋРћТЪНі2%

ЁЁЁЁБОФъЖШХЄПїЮЊгЏЃЌгыБЛЫІТєЕФШЋзЪзгЙЋЫОЪгПЦДЋУНгаМЋДѓЕФЙиСЊЁЃ

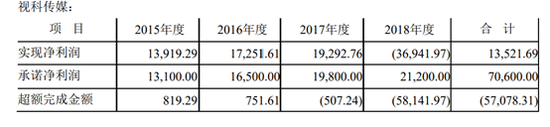

ЁЁЁЁ2015Фъ7дТЃЌЩюДѓЭЈвдЗЂааЙЩЦБКЭЯжН№ЯрНсКЯЕФЗНЪНЪеЙКШНЪЎПЦММЁЂЪгПЦДЋУНСНМваТУНЬхЙЋЫОЃЌПчНчНщШыаТУНЬхЙуИцвЕЮёЁЃЦфжаЃЌЪгПЦДЋУНзїМл17вкдЊЃЌдіжЕТЪДя659.15%ЁЃНЛвзЫЋЗНЧЉЪ№вЕМЈГаХЕЃЌЪгПЦДЋУНЙЩЖЋГаХЕ2015ФъЁЂ2016ФъЁЂ2017ФъЁЂ2018ФъЗжБ№ЪЕЯжВЛЕЭгк1.31вкдЊЁЂ1.65вкдЊЁЂ1.98вкдЊКЭ2.1вкдЊЕФОЛРћШѓЁЃ

ЁЁЁЁ2018ФъЃЌЪгПЦДЋУНДДЪМШЫЯФЖЌУївђЩцЯгЗЧЗЈМЏзЪАИМўБЛзЅЃЌЪЇШЅЁАеЦЖцШЫЁБЕФЪгПЦДЋУНвЕМЈЫВМфБфСГЃЌШЋФъПїЫ№3.7вкдЊЃЌЮДФмЭъГЩ2.1вкдЊЕФвЕМЈГаХЕЁЃ

ЁЁЁЁРДдДЃКЙЋЫОЙЋИц

ЁЁЁЁ2018ФъФъБЈжаЃЌЩюДѓЭЈЖдЪгПЦДЋУНМЦЬсСЫдМ13.4вкдЊЕФЩЬгўМѕжЕзМБИЃЌВЂЖдЪгПЦДЋУНЕФгІЪеПюЯюМЦЬсСЫЕЅЯюШЋЖюМѕжЕЃЌМгЩЯСэвЛИіЮДЭъГЩвЕМЈГаХЕМЦЬсЩЬгўМѕжЕЕФШНЪЎПЦММЃЌ2018ФъШЋФъЩюДѓЭЈзЪВњМѕжЕЫ№ЪЇдМ26.98вкдЊЃЌжБНгЕМжТЕБФъвЕМЈЁАБЉРзЁБЃЌОоЖюПїЫ№25.5вкдЊЁЃ

ЁЁЁЁжЕЕУвЛЬсЕФЪЧЃЌЕБФъЩюДѓЭЈЛсМЦЪІЪТЮёЫљЖдЦфГіОпСЫБЃСєвтМћЕФЩѓМЦБЈИцЃЌдвђЪЧЯрЙиНЛвзЖдЪжХфКЯЖШВЛзуЃЌЮоЗЈШЗЖЈЪЧЗёгаБивЊЖдЯрЙигІЪееЫПюМАгЊвЕЪеШызіГіЕїећЁЂЮоЗЈХаЖЯЩЬгўМѕжЕВтЪдНсТлЕФЪЪЕБадвдМАЪЧЗёашвЊЕїећЁЃ

ЁЁЁЁдкОоЖюМЦЬсЕФЁАДѓЯДдшЁБжЎКѓЃЌ2019ФъЩюДѓЭЈМЬајНЋЁАЦњзгЁБЪгПЦДЋУНЕФзїгУЗЂЛгЕУСмРьОЁжТЁЃ2019Фъ12дТЃЌЩюДѓЭЈЙЋИцГЦНЋвдЙЋПЊХФТєЕФЗНЪНзЊШУШЋзЪзгЙЋЫОЪгПЦДЋУН100%ЙЩШЈЃЌЦ№ХФМлЮЊ2.8вкдЊЁЃе§ЕБЪаГЁЕШД§етБЪелМлЫІТєЕФХФТєНЛвзНјеЙЪБЃЌЩюДѓЭЈгк2020Фъ1дТ23ШеаћВМИУНЛвзвбЭъГЩЃЌЪмШУЗНЮЊЧрЕКЬкЪгЮФЛЏПЦММгаЯоЙЋЫОЃЈЯТГЦЁАЬкЪгЮФЛЏЁБЃЉЁЃ

ЁЁЁЁЬьблВщЯдЪОЃЌЬкЪгЮФЛЏгЩЮКЧьРђКЭЫЮАЎЗяЖўШЫЗжБ№ГжЙЩ70.5%КЭ29.5%ЃЌЙЋЫОГЩСЂгк2018Фъ12дТ26ШеЃЌгЊвЕЗЖЮЇАќРЈгАЪгжЦзїЁЂЭјТчММЪѕЗўЮёЕШЁЃ

ЁЁЁЁЩюДѓЭЈВЂЮДХћТЖзюжеГЩНЛЖюЁЂжЇИЖЗНЪНКЭжЇИЖАВХХЃЌНідквЕМЈдЄИцжааћВМЗЧОГЃадЫ№вцЖдЙЋЫООЛРћШѓЕФгАЯьдМЮЊ0.9вкдЊЁЃ

ЁЁЁЁВЦЮёЪ§ОнЯдЪОЃЌ2018ФъШЋФъЙуИцДЋУНЮЊЩюДѓЭЈДјРД11.1вкдЊЕФгЊвЕЪеШыЃЌЦфжаЛЅСЊЭјЙуИцЪеШыЮЊ8.39вкдЊЃЌЛЇЭтУНЬхЙуИцЮЛЮЊ2.67вкдЊЃЛ2019ФъЩЯАыФъЃЌЙуИцДЋУНЪеШыЯТЛЌжС2.36вкдЊЃЌЖдБШШЅФъЭЌЦкМѕЩй53.95%ЃЌжїгЊЛЇЭтУНЬхЕФЪгПЦДЋУНЩЯАыФъЙБЯз6636ЭђдЊОЛРћШѓЃЌЖјдкжїгЊвЕЮёЙЙГЩУїЯИжаЃЌЩюДѓЭЈвбВЛдйЗжПЊХћТЖЛЅСЊЭјЙуИцЪеШыКЭЛЇЭтУНЬхЙуИцЪеШыИїздЕФУїЯИЃЌНіЭГГЦЮЊЙуИцЗЂВМЁЃ

ЁЁЁЁДЫДЮЫІТєЪгПЦДЋУНКѓЃЌСЯЯыЩюДѓЭЈЕФЙуИцвЕЮёНЋНјвЛВНЮЎЫѕЁЃ

ЁЁЁЁЮЊСЫЬюВЙжїгЊвЕЮёДјРДЕФгЊЪеШБПкЁЂЮШЖЈвЕМЈЃЌЩюДѓЭЈдк2019ФъзЊЯђСЫСэСНИіаавЕЃЌвЛЪЧзгЙЋЫОДѓЭЈжТдЖДгЪТЕФЙЉгІСДЙмРэЃЈжївЊЪЧУКЬПЬњОЋЗлЕШУГвзЃЉЃЌСэвЛЗНУцдђЪЧзгЙЋЫОДѓЭЈЛуіЮПЊеЙЕФУёМфзЪБОЙмРэЁЃ

ЁЁЁЁ2019ФъЩЯАыФъЃЌЗжаавЕРДПДЃЌЙуИцДЋУНЁЂЙЉгІСДЙмРэКЭУёМфзЪБОЙмРэЗжБ№ЮЊЙЋЫОДјРДСЫ2.36вкдЊЁЂ7.91вкдЊЁЂ5594ЭђдЊЕФгЊЪеЃЌЗжБ№еМзмгЊЪеЕФ21.83%ЁЂ73.01%КЭ5.16%ЁЃ

ЁЁЁЁЫфШЛУКЬПЁЂЬњОЋЗлЕФЙЉгІСДЙмРэзд2018ФъЩЯАыФъЦ№гЊЪеБугаЯджјдіГЄЃЌ2017ФъЁЂ2018ФъКЭ2019ФъЩЯАыФъЗжБ№ЪЕЯжгЊЪе1.04вкдЊЁЂ7.19вкдЊКЭ7.91вкдЊЃЌИќЪЧдк2019ФъЩЯАыФъЬєЦ№СЫгЊЪеЕФДѓСКЃЌЕЋетвЛвЕЮёЕФУЋРћТЪШДЯджјЦЋЕЭЁЃ2017ФъЁЂ2018ФъКЭ2019ФъЩЯАыФъЙЉгІСДЙмРэЕФУЋРћТЪЗжБ№ЮЊ1.85%ЁЂ1.65%КЭ2.03%ЃЌгЏРћПеМфНЯаЁЁЃ

ЁЁЁЁДгЯњЪлЗбгУРДПДЃЌ2019ФъЩЯАыФъЩюДѓЭЈЯњЪлЗбгУЮЊ1289.9ЭђдЊЃЌШЅФъЭЌЦкЮЊ1062ЭђдЊЃЌЦфжаИїЯюЯњЪлЗбгУУїЯИЃЈШчжАЙЄаНГъЁЂзтСоЗбЁЂВюТУНЛЭЈЗбЕШЃЉОљгаВЛЭЌГЬЖШЯТНЕЃЌЕЋаТдіСЫвЛЯюЖбДцЗб/ЛЏбщЗбЕШЃЌИУЯюЗбгУДя470ЭђдЊЃЌМИКѕЮЊзмЯњЪлЗбгУЕФШ§ЗжжЎвЛЁЃ2018ФъЖбДцЗбдђЮЊ112ЭђдЊЁЃ

ЁЁЁЁОнЯЄЃЌЖбДцЗбвЛАуЪЧдкзіДѓзкЛѕЮяНјГіПкЪБЃЌгЩгкТєЗНЛђТђЗНУЛгаАДеезтДЌКЯЭЌдМЖЈЕФзАаЖТЪАДЪБЭъГЩзАаЖЛѕЮяЃЌжТЪЙГадЫЕФДЌВАбгГЄдкТыЭЗЕФЭЃВДЪБМфЃЌАДеезтДЌКЯЭЌЕФдМЖЈЖјЛёЕУЕФДІЗЃадЗбгУЁЃПЩвдЭЦВтЃЌетЯюЗбгУЕФВњЩњгыУКЬПЁЂЬњОЋЗлЕФЙЉгІСДЙмРэЯрЙиЃЌШєзАаЖЛѕЮяУЛФмЕУЕНгааЇЕФЙмРэЃЌвЛЖЈГЬЖШЩЯЛсдіМгЯњЪлЗбгУН№ЖюЁЃ

ЁЁЁЁМДЙЉгІСДЙмРэетвЛвЕЮёЩЯЃЌВЛЕЋУЋРћТЪЦЋЕЭЕМжТгЏРћПеМфНЯаЁЃЌН№ЖюВЛЗЦЕФЯњЪлЗбгУвВЛсМЗбЙРћШѓПеМфЃЌдкЙуИцвЕЮёЮЎЫѕжЎКѓЃЌЩюДѓЭЈгЏРћФмСІЕФПЩГжајаджЕЕУЭЖзЪепЙизЂЁЃ

ЁЁЁЁЖрЪТЯюТХдтМрЙмЙизЂ дјвђБЉСІПЙЗЈБЛЗЃжЄШЏЪаГЁНћШы

ЁЁЁЁЪТЪЕЩЯЃЌВЛжЙаХЯЂХћТЖЮЪЬтЃЌЩюДѓЭЈВЛКЯЙцааЮЊЗЂЩњЕФЪЎЗжЦЕЗБЃЌФМЭЖЯюФПвВЖрДЮБфИќЁЃ

ЁЁЁЁ2016ФъЃЌЩюДѓЭЈЭЈЙ§ЗЧЙЋПЊЗЂааФММЏХфЬззЪН№змМЦФММЏзЪН№27.2вкдЊЃЌНижС2018Фъ12дТ31ШеЃЌРлМЦЪЙгУЕФФММЏзЪН№ЮЊ19.4вкдЊЃЌРлМЦБфИќгУЭОЕФФМзЪзмЖюЮЊ17.8вкдЊЃЌМДРлМЦЪЙгУЕФФМзЪН№ЖюжаГЌЙ§65%ИќИФСЫЪЙгУгУЭОЁЃ

ЁЁЁЁвВОЭЪЧЫЕЃЌдМШ§ЗжжЎЖўЕФФММЏзЪН№дк2ФъМфФкИФБфСЫдБОЭЖЯђЃЌдЯШГаХЕЕФвЦЖЏЙуИцгЊЯњЭјТчНЈЩшЯюФПЁЂжСУРвЦЖЏЪ§зжгЊЯњзлКЯЗўЮёЦНЬЈЩ§МЖЯюФПЁЂбаЗЂжааФЯюФПЁЂЛЇЭтУНЬхСЊЦССЊВЅЭјЯюФПЁЂWIFIВМЕуЯюФПЁЂбчЛсЬќLEDЯдЪОЦСЯюФПОљвбСїВњЃЌШЁЖјДњжЎЕФЪЧДЋУНЩњЬЌСДЯюФПЁЂКМжнЮфСжЙуГЁ3DЕЦЙтауЯюФПЁЃ

ЁЁЁЁЕЋНижС2018ФъЕзЃЌетСНИіЯюФПЕФЪЕМЪЭЖзЪН№ЖювВВЛЙ§112ЭђдЊЃЌДѓСПЕФФММЏзЪН№ДцЗХдкФММЏзЪН№зЈЛЇжаЃЌВЂЧвга10.02вкдЊФММЏзЪН№гУгкВЙГфЙЋЫОСїЖЏзЪН№ЁЃ

ЁЁЁЁГ§ФМзЪгУЭОТХТХБфИќжЕЕУЙизЂЭтЃЌЩюДѓЭЈ2019ФъЛЙвђЁАБЉСІПЙЗЈЁБЩЯСЫвЛВЈЭЗЬѕЁЃ

ЁЁЁЁ2019Фъ5дТЃЌжЄМрЛсЛќВщзмЖгЙЄзїШЫдБдкЯђЩюДѓЭЈМАЪЕПиШЫЫЭДяСЂАИЕїВщЭЈжЊЪщЁЂвРЗЈЕїВщЪБЃЌЙЋЫОМАЯрЙиЙЄзїШЫдБОмОјЁЂзшАЕїВщШЫдБвРЗЈТФжАЁЃжЎКѓЃЌжЄМрЛсЖдЩюДѓЭЈИјгшСЫОЏИцДІЗЃЃЌВЂЗЃПю60ЭђдЊЃЌЖдАќРЈЪЕПиШЫдкФкЕФЯрЙижївЊд№ШЮШЫВЩШЁжеЩэЛђ10ФъжЄШЏЪаГЁНћШыДыЪЉЁЃ

ЁЁЁЁОнаТРЫВЦОЭГМЦЃЌ2019ФъЦ№жСНёЃЌЩюДѓЭЈЙВЪеЕНАќРЈЙизЂКЏЁЂМрЙмКЏдкФкЙВ9ИіЮЪбЏЃЌЩцМАЪТЯюАќРЈЙЄвЕДѓТщКЭЧјПщСДИХФюЕФЯъЯИЧщПіЁЂ2018ФъФъБЈзЪВњМѕжЕЕФКЯРэадЁЂЖЪТГЄЮДЧкУуТФааЩЯЪаЙЋЫОжАд№ЮЪЬтЕШЁЃ

ЁЁЁЁ2020Фъ2дТ14ШеЃЌЩюНЛЫљзюаТЙизЂКЏвЊЧѓЩюДѓЭЈдк2дТ19ШеЧАЯъЯИЫЕУїГіЪлЪгПЦДЋУНЕФОпЬхЧщПівдМАвЕМЈВЙГЅЪеЛиЧщПіКЭЯрЙигАЯьЃЌЕЋНижСФПЧАЃЌЩюДѓЭЈВЂЮДЖдДЫЙизЂКЏзіГіЛиИДЁЃЃЈЮФ/vickyЃЉ

ЃЈд№ШЮБрМЃКЙицКЃЉ