手机看中经

手机看中经 经济日报微信

经济日报微信 中经网微信

中经网微信“疑似”特斯拉概念股奥特佳转正 净利润下滑趋势待扭转

《投资者网》刘亮

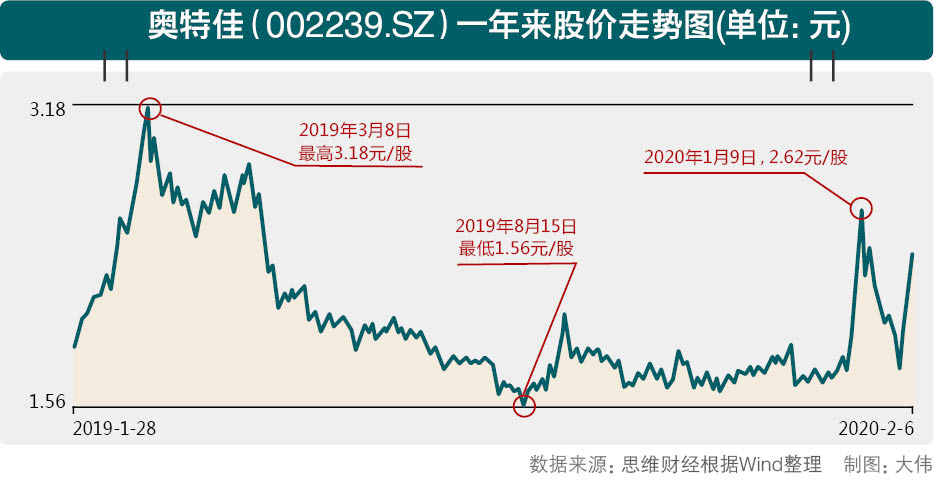

近期奥特佳新能源科技股份有限公司(下称“奥特佳”,002239.SZ)股价走出了疯狂的“过山车”行情。

2020年1月6日至8日,奥特佳股价连续三天涨停,由1.78元/股上涨至2.38元/股。1月9日,奥特佳股价达到阶段性高点2.62元/股。但其后该公司股价却持续出现下跌,截至2月3日收盘,股价又重回到1.78元/股,接近公司的每股净资产1.66元/股。

2月4日情况再次出现大反转。4日至7日,奥特佳股价连续涨停。即便是2月5日特斯拉(NASDAQ:TSLA)股价大跌17.18%,也丝毫没影响奥特佳股价上涨。2月10日奥特佳股价达2.88元/股。

那么,奥特佳股价如此跌宕起伏除了受新冠肺炎影响之外,还受哪些因素影响?奥特佳和特斯拉之间究竟是什么关系?未来,奥特佳是否能顺利扭转主营业务净利润下滑的局面?

从“疑似”到正式供货特斯拉

奥特佳的主营业务为汽车空调压缩机及空调系统生产销售。奥特佳此前多次发公告称与特斯拉或“北美某知名电动车品牌”展开合作,但一直没有奥特佳向特斯拉供货的“实锤”。

2018年11月6日,奥特佳曾发布提示性公告称,“特斯拉公司已选择奥特佳子公司空调国际(美国)公司为供应商,下一步进入产品的具体开发阶段,但尚未签署供货合同及完成交货,因此存在不确定性。”

2019年5月31日,奥特佳再次发布公告称,公司子公司空调国际(上海)公司及空调国际(美国)公司分别与美国某知名电动汽车制造商(限于保密协议,无法披露其名称),签署了产品价格协议。

奥特佳很实在,在报告中强调,“需要注意的是,此次签署协议后,下一步将进入产品开发、生产阶段,对公司业绩的具体影响受后续订单数量及产品价格变动影响,存在不确定性。”

2020年1月上旬,受特斯拉股价大幅上涨的影响,奥特佳股价也连续上涨,但1月10日,在旭升股份(603305.SH)、均胜电子(600699.SH)等特斯拉概念股仍然在震荡上行的时候,奥特佳却开始急速下跌。

2月2日和3日晚间,奥特佳连续发布两则公告。一则公告称,因为非经常性损益大幅增加,预计2019年公司归母净利润同比增长110.16%至 204.73%,达0.84亿元至1.21亿元;另一则公告则表示,子公司空调国际(美国)公司2019年5月获得北美某知名电动汽车生产商某型电动汽车订单。目前该项目已取得重大进展,计划自2020年2月8日起,为该客户批量供货。

至此,奥特佳向特斯拉供货终于有了“实锤”。2月4日,春节后A股开盘第二个交易日,特斯拉概念股逆势拉升,奥特佳再次涨停。

合作规模仍是未知数

然而,向特斯拉供货,将会多大程度提升奥特佳的净利润,仍然存在不确定性。

多家特斯拉概念股都已披露与特斯拉合作的规模。例如,旭升股份1月上旬发布公告称,“特斯拉为公司第一大客户,截至2019年上半年度,公司对特斯拉销售收入占主营业务收入的比例为52.09%。”;科林电气(603050.SH)同期也发布公告称,“公司与特斯拉签署的合同金额总计仅为51.18万元。”

但截至目前,奥特佳未能披露与特斯拉的合作规模,因此向特斯拉供货将多大程度上提升奥特佳的利润,尚无法做出判断。

奥特佳在2月7日发布的《股票交易异常波动的公告》里再次表示,“预期向北美某知名电动汽车生产商供货,对公司整体业绩具有积极影响,但其影响的具体金额和程度将视该电动汽车公司产品销售数量和后续供货价格而定,具有不确定性。”

净利润下滑问题待破解

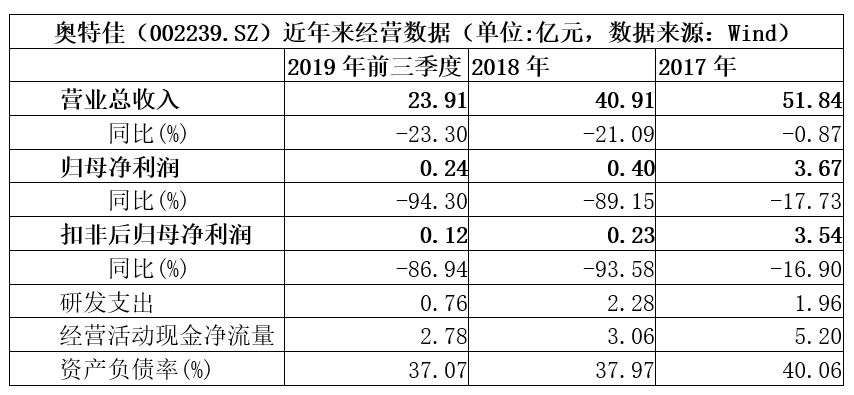

近年来,主营汽车空调压缩机产品的奥特佳的经营情况不佳,2017年至2019年,公司营收及净利润一直处于逐步下滑状态(见下表)。

奥特佳将公司净利润下滑的原因归结为汽车行业不景气、原材料价格上涨等因素。例如,在2017年度报告中,奥特佳表示,“2017年由于原材料价格上涨、汇兑损失、汽车工业增速放缓、产能利用率下降等因素,致使公司净利润出现一定程度下降。”

除业绩下滑之外,2018年,奥特佳因为存在重大诉讼,计提了3.08亿元“与公司正常经营业务无关的或有事项产生的损益”,但同期由于处置了固定资产及获得政府补助等因素,2018年奥特佳的非经常性损益合计是收入了0.17亿元。所以,当期净利润大跌还是要从公司经营和市场环境方面找原因。

奥特佳2月2日晚间发布的《2019年度业绩预告》显示,2019年公司归母净利润同比大幅增长了110.16%至 204.73%。但奥特佳也在公告里解释,这是因为“此前因某项重大诉讼判决,公司计提了3.08亿元预计负债。2019年该案终审结束,奥特佳胜诉,这笔钱在当年冲回,这项非经常性损益对当期净利润形成了积极影响。”

在公告中,奥特佳还表示,“受汽车行业整体衰退影响,2019年公司主营业务收入及净利润下滑;因并购形成的商誉也出现了减值迹象,公司拟计提一定金额的商誉减值准备。”

奥特佳原来从事纺织服装业,2015年通过重大资产重组,将主营业务调整为汽车空调压缩机及空调系统生产销售,由于主营业务的改变,公司也从原来的金飞达更名为现如今的奥特佳。 不过系列并购重组也给奥特佳带来了高商誉,Wind数据显示,截至2019年第三季度末,奥特佳仍有18.85亿元商誉,占公司总资本的比例为22.42%。而2019年,奥特佳最终需要计提多少商誉减值,尚需待资产评估机构评估并经审计机构确认。

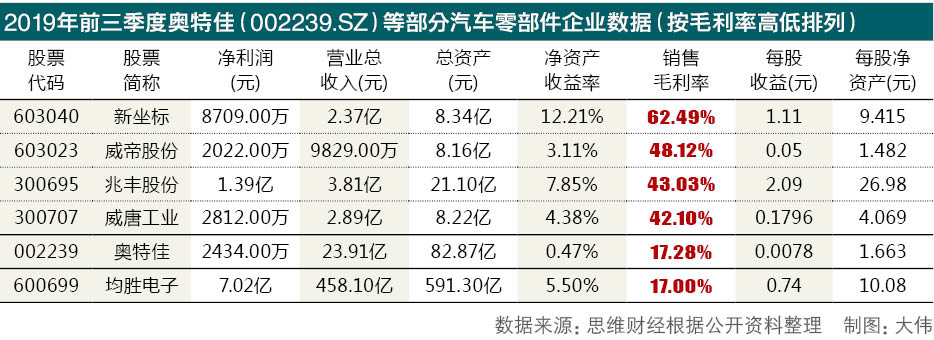

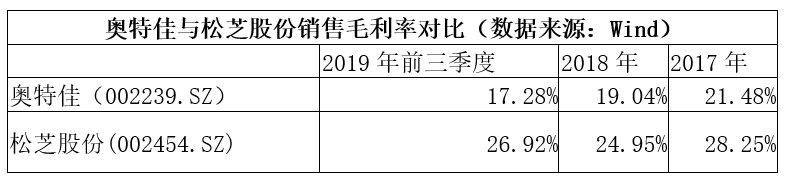

2017年至2019年,奥特佳的销售毛利率也呈现下滑状态,显示出随着市场竞争加剧,奥特佳的产品竞争力正在下降。松芝股份(002454.SZ)也是一家从事汽车空调业务的企业,通过毛利率对比,可以看出奥特佳的销售毛利率一直较大幅度低于松芝股份(见下表)。

自2018年中期,奥特佳通过一年多时间的准备,最终实现向特斯拉供货,显示出奥特佳近年来在新能源汽车空调系统研发领域,取得了一定的成绩。汽车业资深分析师贾新光评论,与特斯拉合作,将提升中国汽车零部件企业的技术实力。

但与特斯拉合作将能多大程度提升奥特佳的净利润,会受到合同规模和供货价格的影响,目前尚无法做出预判。由于现阶段难以对奥特佳股票做出较准确估值,所以不难理解奥特佳股价出现持续大幅波动。(思维财经出品)■

(责任编辑:蔡情)