经济日报讯(记者 何 川)新三板分层的本质是挂牌公司风险的分层管理,其实现方式是制度的差异化安排,通过分层对不同层级挂牌公司实施差异化的服务和监管。本次分层方案最大的特点是对挂牌企业的流动性和融资提出了明确要求,有助于改善当前新三板市场流动性不足的状况——

11月24日,全国中小企业股份转让系统公司正式发布了《全国股转系统挂牌公司分层方案(征求意见稿)》。根据该方案,起步阶段将挂牌公司划分为创新层和基础层,并设置了三套并行分层标准,未来随着市场的不断发展和成熟,还将对相关层级进行优化和调整。

全国股转系统公司新闻发言人隋强表示,已挂牌公司2015年年报披露截止日(2016年4月29日)后,全国股转系统根据分层标准,自动筛选出符合创新层标准的挂牌公司,于2016年5月正式实施。有市场人士预计,明年进入创新层的挂牌企业数量有望在600家左右。

三套并行标准

数据显示,截至11月24日,全国股转系统(即“新三板”)共有4291家挂牌公司。由于挂牌公司在发展阶段、股本规模、股东人数、市值、经营规模和融资需求等方面呈现出越来越明显的差异,进行分层管理,通过差异化的制度安排,有助于实现分类服务、分层监管,降低投资者的信息收集成本。

“我们参考境外成熟市场分层的指标和经验,全面分析挂牌公司的财务状况、交易状况和公司治理等情况,设置三套并行标准,筛选出市场关注的不同类型公司进入创新层;基础层则主要针对挂牌以来无交易或交易极其偶发且尚无融资记录的企业,还包括有交易或者融资记录但暂不满足创新层准入标准的企业。”隋强表示。

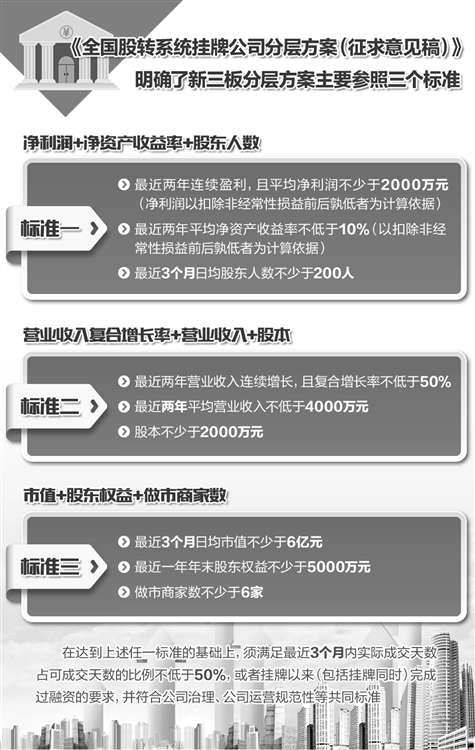

从三套标准来看,标准一是“净利润+净资产收益率+股东人数”,即最近两年连续盈利,且平均净利润不少于2000万元,最近两年平均净资产收益率不低于10%,最近3个月日均股东人数不少于200人;标准二是“营业收入复合增长率+营业收入+股本”,即最近两年营业收入连续增长,且复合增长率不低于50%,最近两年平均营业收入不低于4000万元,股本不少于2000万元;标准三是“市值+股东权益+做市商家数”,即最近3个月日均市值不少于6亿元,最近一年年末股东权益不少于5000万元,做市商家数不少于6家。

同时,该方案规定,选择适用标准一进入创新层的企业,须取得中国证监会核准在全国股转系统公开转让的批复;选择适用标准二进入创新层的企业,应补充提交一年期审计报告;选择适用标准三进入创新层的企业,应当在挂牌前一次性向6家(含)以上的做市商发行股票或者挂牌同时发行股票,以本次发行价格作为市值的计算标准。

值得一提的是,在达到上述任一标准的基础上,须满足最近3个月内实际成交天数占可成交天数的比例不低于 50%,或者挂牌以来(包括挂牌同时)完成过融资的要求,并符合公司治理、公司运营规范性等共同标准。

“本次分层标准最大特点就是对挂牌企业的流动性和融资提出了明确要求。进入创新层的股票必须保持一定的流动性,投资者认可度成为企业进入创新层的重要指标。这将促使企业优化股权结构,积极采取做市交易,有助于改善当前市场流动性不足的状况。”安信证券新三板分析师诸海滨说。

层级之间可调整

此次方案虽然在起步阶段新三板将挂牌公司划分为创新层和基础层,但为保证市场分层的动态管理,每年4月30日挂牌公司年报披露后,全国股转系统将进行层级调整工作。通过设置维持标准将不符合创新层要求的挂牌公司调整到基础层。

“维持标准的部分指标与准入条件保持一致,但在净利润、净资产收益率、营业收入复合增长率和市值等指标上,则低于准入要求。基础层挂牌公司满足创新层准入条件的,可调整进入创新层。”隋强说。

以标准一为例,其准入条件是“最近两年连续盈利,且平均净利润不少于2000万元”以及“最近两年平均净资产收益率不低于10%”,但其维持标准对净利润和净资产收益率的要求分别降低至1200万元和6%。

据悉,每年4月30日之后层级调整时,全国股转系统会根据维持标准,从创新层挂牌公司中自动筛选出不符合维持标准的挂牌公司,如果第1年不符合的,公司应当及时发布风险揭示公告,第2年仍不符合的,则将被调整到基础层;同时,全国股转系统根据分层标准,从基础层挂牌公司中自动筛选出符合创新层标准的挂牌公司,并确定创新层最终名单。

“对于转层,首先,向上和向下的自愿通道应完全打开;其次,强制降层需要严格执行;第三,降层能成为退市的过渡阶段,能给公司缓冲的机会和投资者更多的保护空间。”申万宏源证券分析师李筱璇表示,内部层次之间的转换,还可作为未来不同层次市场间有机联系的有益探索。

隋强表示,全国股转系统将依法建立常态化、市场化的退出机制,包括在符合相关法律法规要求下,支持企业主动提出终止挂牌申请;进一步明确强制退出标准,完善信息披露制度;探索建立股份回购、相关责任人问责和赔偿机制;企业在退出后,符合条件的,也支持其重新挂牌。据了解,目前已有3家挂牌企业被强制退市。

权利与义务对等

据悉,新三板将通过分层,对不同层级挂牌公司实施差异化的服务和监管,即创新层公司优先进行制度创新的试点,基础层公司继续适用现有的制度安排。“挂牌公司分层的本质是挂牌公司风险的分层管理,其实现方式是制度的差异化安排,其中很重要的原则就是权利与义务相对等。”诸海滨说。

从该方案来看,在市场服务方面,创新层市场将优先进行融资制度、交易制度的创新试点,包括对创新层挂牌公司建立一次审批、分期实施的储架发行制度和挂牌公司股东大会一次审议、董事会分期实施的授权发行机制,加强融资定价指导、限售管理和募集资金使用的管理;探索并购贷款和并购基金的可行性。

在对创新层的市场监管方面,该方案从三方面提出要求:一是从信息披露的时效性和强度上适度提高了要求,要求该层公司披露业绩快报或业绩预告,并提高定期报告、临时报告披露及时性的要求,鼓励披露季度报告,加强对公司承诺事项的管理;二是要求创新层公司进一步完善治理结构和建立相关制度,要求设置专职董秘,强化对公司董监高敏感期股票买卖、短线交易的管理;三是对创新层公司实施严格的违规记分制度和公开披露制度,并与责任人员强制培训制度相衔接,研究引入自愿限售制度。

另外,该方案明确,对于基础层公司而言,在市场服务方面,目前主要以现行市场制度为基础运行;在市场监管方面,在执行现有监管规则的同时,适度降低定期报告和临时报告披露要求。

“分层的主要目的是不同风险特征的分类和归集。信息披露是公司进入资本市场并持续挂牌要承担的义务,相应的以流动性作为主要权利来对等补偿。权利与义务对等原则有望引导新三板挂牌公司向更规范方向发展。”李筱璇说。

手机看中经

手机看中经 经济日报微信

经济日报微信 中经网微信

中经网微信