ЪжЛњПДжаО

ЪжЛњПДжаО ОМУШеБЈЮЂаХ

ОМУШеБЈЮЂаХ жаОЭјЮЂаХ

жаОЭјЮЂаХаХгУБЃжЄЯевЕМЈОРњЁАЙ§ЩНГЕЁБЃКШЅФъБЃЗбДѓді80%жС112вкдЊЃЌдіаХЙІФмЪмжиЪг

ЁЁЁЁМЧепДгНќШежаЙњБЃЯеаавЕаЛсЗЂВМЕФЁЖ2021ФъЛЅСЊЭјВЦВњБЃЯеЗЂеЙЗжЮіБЈИцЁЗЃЈЯТГЦЁАЁЖБЈИцЁЗЁБЃЉЛёЯЄЃЌШЅФъаХгУБЃжЄЯеЖрЯювЕМЈЪ§ОнБэЯжЭЛГіЃК2021ФъаХгУБЃжЄЯеБЃЗбЪеШы112вкдЊЃЌНЯ2020ФъЭЌБШдіГЄ80%ЃЌдіГЄзюПьЃЛеМзмБЃЗбЪеШыБШжиЮЊ13%ЃЌЭЌБШЩЯЩ§5ИіАйЗжЕуЃЌдіЗљзюДѓЃЛдкЧА60ИіЛЅСЊЭјЗЧГЕЯеШШЯњВњЦЗжаЃЌаХгУБЃжЄРрБЃЯеВњЦЗБЃЗбеМБШ10%ЃЌЭЌБШЩЯЩ§9ИіАйЗжЕуЃЌдіЗљХХЕквЛУћЁЃ

ЁЁЁЁаавЕШЫЪПжИГіЃЌаХгУБЃжЄЯеОпгаЁАБЃеЯЁЂдіаХМАШкзЪЁБЕФН№ШкЙІФмЃЌЭЈЙ§етвЛН№ШкЙЄОпЃЌПЩвдЬсЩ§Н№ШкЪаГЁаХгУДћПюЕФаЇФмМАЮШЖЈадЃЌОЋзМЗўЮёжааЁЮЂЦѓвЕШКЬхЁЃМЧепзЂвтЕНЃЌНёФъвдРДаТЙквпЧщШЋЙњЖрЕуЖрЗЂЃЌдкМрЙмВПУХЗЂВМЕФДйНјжааЁЮЂЦѓвЕШкзЪЕФШєИЩДыЪЉжаЃЌаХгУБЃжЄЯеБЛЦЕЦЕЬсМАЁЃаавЕШЫЪПдЄМЦЃЌ2022ФъаХгУБЃжЄБЃЯеШдНЋБЃГжПьЫйдіГЄЁЃ

ЁЁЁЁШЅФъЖрЯювЕМЈжИБъдіЫйЭЛГі

ЁЁЁЁЁЖБЈИцЁЗЪ§ОнЯдЪОЃЌ2021ФъЃЌЛЅСЊЭјВЦВњБЃЯеРлМЦЪЕЯжБЃЗбЪеШы862вкдЊЃЌЭЌБШдіГЄ8%ЃЌНЯВЦВњЯеаавЕећЬхБЃЗбдіЫйИпГі7ИіАйЗжЕуЁЃЛЅСЊЭјВЦВњБЃЯевЕЮёЩјЭИТЪгЩ2020ФъЕФ5.9%ЩЯЩ§жС6.3%ЁЃ

ЁЁЁЁЗжРрБ№РДПДЃЌ2021ФъЃЌЛЅСЊЭјГЕЯеНсЪјСЌајСНФъЕФИКдіГЄОжУцЃЌЪЕЯжРлМЦБЃЗбЪеШы224вкдЊЃЌЭЌБШдіГЄ1%ЃЛЛЅСЊЭјЗЧГЕЯеЪЕЯжРлМЦБЃЗбЪеШы639вкдЊЃЌЭЌБШдіГЄ11%ЁЃДгЗЧГЕЯеЕФОпЬхЯежжНсЙЙРДПДЃЌЦфжааХгУБЃжЄЯеЖрЯювЕМЈжИБъдіЫйЭЛГіЁЃ

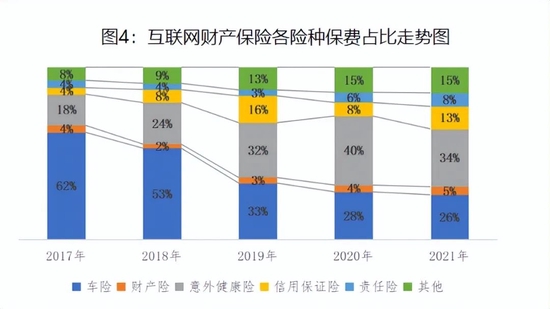

ЁЁЁЁЪ§ОнЯдЪОЃЌ2021ФъвтЭтНЁПЕЯеБЃЗбЪеШы290вкдЊЃЌЭЌБШЯТЛЌ9%ЃЛБЃЗбЪеШыеМБШ34%ЃЌЭЌБШЯТНЕ6ИіАйЗжЕуЃЌЕЋШдШЛЮЊзюДѓЯежжЁЃаХгУБЃжЄЯеБЃЗбЪеШы112вкдЊЃЌЭЌБШдіГЄ80%ЃЛБЃЗбЪеШыеМБШ13%ЃЌЭЌБШЩЯЩ§5ИіАйЗжЕуЁЃд№ШЮЯеЁЂВЦВњЯеБЃЗбЪеШыЗжБ№ЮЊ68вкдЊЁЂ40вкдЊЃЌЪеШыеМБШЗжБ№ЮЊ8%ЁЂ5%ЃЌЭЌБШЩЯЩ§ЗжБ№ЮЊ2ИіАйЗжЕуКЭ1ИіАйЗжЕуЁЃЦфЫћЯежжЪеШыеМБШЭЌБШЛљБОГжЦНЁЃМД2021ФъаХгУБЃжЄЯеБЃЗбЪеШыЭЌБШдіГЄзюПьЃЌеМзмБЃЗбЪеШыБШжиЭЌБШдіЗљзюДѓЁЃ

ЁЁЁЁДгБЃЗбЪеШыЭЌЦкБфЖЏжЕРДПДЃЌ2021ФъаХгУБЃжЄЯеЙБЯздіСП50вкдЊЃЌд№ШЮЯеЙБЯздіСП20вкдЊЁЃаХгУБЃжЄЯеЁЂд№ШЮЯеЁЂВЦВњЯеКЭЦфЫћЯежжКЯМЦЙБЯздіСП91вкдЊЁЃМД2021ФъаХгУБЃжЄЯеБЃЗбЪеШыдіСПзюДѓЁЃ

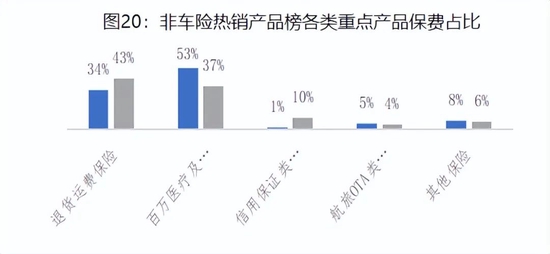

ЁЁЁЁИљОнБЃЯевЕаЛсЭГМЦЃЌдкЧА60ИіЛЅСЊЭјЗЧГЕЯеШШЯњВњЦЗжаЃЌ2021ФъШджївЊОлНЙгкЭЫЛѕдЫЗбЯеКЭвдАйЭђвНСЦЯеЮЊжїЕФНЁПЕЯеВњЦЗЃЌБЃЗбЪеШыеМБШЗжБ№ЮЊ43%КЭ37%ЁЃЦфжаЃЌЭЫЛѕдЫЗбЯеБЃЗбеМБШЭЌБШЩЯЩ§9ИіАйЗжЕуЃЌЖјвдАйЭђвНСЦЮЊжїЕФНЁПЕЯеВњЦЗБЃЗбеМБШЭЌБШЯТНЕ15ИіАйЗжЕуЁЃаХгУБЃжЄРрБЃЯеВњЦЗБЃЗбеМБШЮЊ10%ЃЌЭЌБШЩЯЩ§9ИіАйЗжЕуЁЃМДдкдіЗљЗНУцаХгУБЃжЄРрЯеКЭЭЫЛѕдЫЗбЯеВЂСаХХЕквЛУћЁЃ

ЁЁЁЁМЧепзЂвтЕНЃЌ2020ФъЃЌаХгУБЃжЄЯеБЃЗбЙцФЃдјГіЯжДѓЗљЪеЫѕЁЃбаБЈЯдЪОЃЌМјгкИіБ№ЭјДћЦНЬЈГіЯжВЛЭЌГЬЖШЕФЮЅдМЗчЯеЧщПіЃЌаХгУБЃжЄЯегРДаТЙцЃЌ2020ФъИїМвЯеЦѓЗзЗзЪеНєШкзЪадаХгУБЃжЄЯевЕЮёЃЌЙцЗЖвЕЮёСїГЬЃЌЬсИпЗчПиМЖБ№ЁЃ2020ФъЃЌЛЅСЊЭјаХгУБЃжЄЯеРлМЦБЃЗбЪеШы62.52вкдЊЃЌЭЌБШЯТНЕ52.18%ЁЃГ§аХгУБЃжЄЯеЭтЃЌ2020ФъЦфгрЛЅСЊЭјЗЧГЕЯеЯежжРлМЦБЃЗбЪеШыОљЪЕЯжЭЌБШе§діГЄЁЃ

ЁЁЁЁвЕМЈХЄзЊЛђгыаЁЮЂШкзЪдіаХашЧѓгаЙи

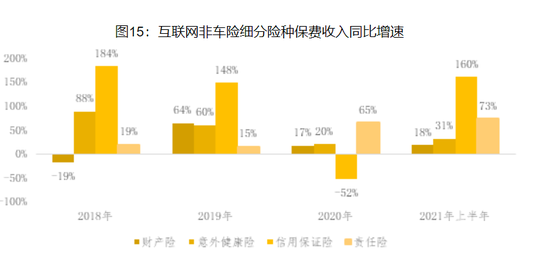

ЁЁЁЁжЕЕУзЂвтЕФЪЧЃЌШЅФъЩЯАыФъЃЌаХгУБЃжЄБЃЯеЕФБЃЗбЪеШыОЭвбОГіЯжБЌЗЂЪНдіГЄЁЃЪ§ОнЯдЪОЃЌ2021ФъЩЯАыФъЃЌЛЅСЊЭјаХгУБЃжЄБЃЯеРлМЦЪЕЯжБЃЗбЪеШы56вкдЊЃЌЭЌБШдіГЄ160%ЃЌДѓЗљИпгкЭЌЦкВЦЯеЙЋЫОећЬхБЃжЄЯевЕЮёБЃЗбЪеШыдіЫйЁЃ

ЁЁЁЁЖдгкШкзЪадаХБЃвЕЮёЪЕЯжИпЫйдіГЄЕФдвђЃЌжаЙњБЃЯеаавЕаЛсжИГіЃЌвЛЗНУцЃЌБЃЯеЙЋЫОбЯИёТфЪЕвјБЃМрЛсЁЖаХгУБЃЯеКЭБЃжЄБЃЯевЕЮёМрЙмАьЗЈЁЗЕШЯрЙиМрЙмЮФМўЕФвЊЧѓЃЌБќГжЁАвРЗЈКЯЙцЁЂаЁЖюЗжЩЂЁЂЗчЯеПЩПиЁБЕФОгЊддђЃЌЩѓЩїПЊеЙаХгУБЃжЄЯевЕЮёЃЌдЫгУПЦММЪжЖЮЬсЩ§ЗчПиЫЎЦНЃЌгааЇКЛЪЕвЕЮёжЪСПЃЛСэвЛЗНУцЃЌШкзЪадаХБЃвЕЮёЪЧЗўЮёЪЕЬхОМУЁЂжњСІН№ШкЦеЛнЕФживЊЯежжЃЌгШЦфдквпЧщЦкМфЃЌжњСІаЁЮЂЦѓвЕЦНЮШдЫгЊЃЌЙ§ЖЩЗчЯеЁЃ

ЁЁЁЁаавЕШЫЪПНщЩмЃЌаХгУБЃжЄБЃЯезюГЃМћЕФГЁОАЪЧБЃЯеЙЋЫОЖдНшПюШЫЕФЛЙПюЗчЯеНјааБЃЯеКЭдіаХЃЌЦфЫќаЮЪНЛЙгаЩЬвЕаХгУЃЌАќРЈгЩвђЩоЯњЖјВњЩњЕФбгЦкИЖПюЁЂвђВЩЙКВњЩњЕФдЄИЖПюЕШЕШЁЃЁАЖдгкЯћЗбепРДЫЕЃЌЙКТђаХгУБЃжЄБЃЯеДѓЖрЪЧдкЛёШЁвјааЪкаХЛђдіМгвјааЪкаХЖюЖШРЇФбЕФЧщПіЯТВЩШЁЕФДыЪЉЃЌЪЕжЪЪЧЯћЗбепЛЈЧЎЙКТђБЃЯеЙЋЫОЕФаХгУКЭЪкаХЖюЖШгУгкздгУЁЃЦкМфБЃЯеЙЋЫОгыЯћЗбепЪЧКЯзїЙиЯЕЃЌвђДЫВЛгУЗЕЛЙЗбгУЃЌЛёЕУДѓСПЕФБЃЗбЪеШыЃЌВЛНідіМгСЫРћШѓЃЌЭЌЪБЛЙжЇГжСЫжааЁЮЂЦѓвЕЕФОМУЗЂеЙЁЃЁБ

ЁЁЁЁНќФъРДЃЌЪаГЁжаЁЂЬиБ№ЪЧИіШЫКЭаЁЮЂЦѓвЕжїЖдЁАдіаХЁЂШкзЪЁБДцдкЦШЧаашЧѓЃЌЪЙЕУШкзЪадаХгУБЃжЄБЃЯеетжжЭЈЙ§ЯеЦѓЮЊЭЖБЃШЫЕФаХДћааЮЊЬсЙЉТФдМБЃеЯЕФЯежжж№НЅЮЊЙЋжкЫљжЊЯўЃЌВЂгРДПьЫйЗЂеЙЁЃЭГМЦЪ§ОнЯдЪОЃЌДг2008ФъЕН2018ФъЃЌЙњФкаХБЃвЕЮёЙцФЃДг8.14вкдЊдіГЄжС692.07вкдЊЃЌЪЎФъМфдіГЄСЫ84БЖЁЃШЛЖјЃЌВПЗжЯеЦѓвВДцдкУЄФПРЉДѓаХгУБЃжЄЯеЪаГЁЁЂШБЗІЗчПиЙмРэЕШаХгУБЃжЄБЃЯеЗЂеЙЙ§ГЬжаВЛЖЯГіЯжЕФЮЪЬтЁЃ

ЁЁЁЁ2020Фъ5дТЃЌЮЊНјвЛВНМгЧПаХгУБЃЯеКЭБЃжЄБЃЯевЕЮёМрЙмЃЌЗРЗЖЛЏНтЗчЯеЃЌБЃЛЄБЃЯеЯћЗбепКЯЗЈШЈвцЃЌвјБЃМрЛсГіЬЈЁЖаХгУБЃЯеКЭБЃжЄБЃЯевЕЮёМрЙмАьЗЈЁЗЃЌУїШЗСЫШкзЪадаХБЃвЕЮёЕФОгЊвЊЧѓЃЌЩшжУЕЏадГаБЃЯоЖюЃЌв§ЕМгаФмСІЁЂгаЪЕСІЕФБЃЯеЙЋЫОМгДѓЖдЦеЛнаЭаЁЮЂЦѓвЕШкзЪдіаХЕФжЇГжСІЖШЃЌЭЌЪБЭЈЙ§ЕїећвЕЮёРраЭЃЌРЉДѓБЃЯеЗўЮёЪЕЬхОМУЕФвЕЮёСьгђЁЃ

ЁЁЁЁМЧепзЂвтЕНЃЌ2022ФъвпЧщЦкМфЃЌетвЛВњЦЗдкМрЙмВПУХЗЂВМЕФДйНјжааЁЮЂЦѓвЕШкзЪЕФШєИЩДыЪЉжаБЛЦЕЦЕЬсМАЁЃШчЩЯКЃвјБЃМрОжгЁЗЂЕФЁЖЩЯКЃЪаШЋСІПЙвпЧщжњЦѓвЕДйЗЂеЙЕФН№ШкжЇГжОйДыЁЗЯдЪОЃЌЙФРјБЃЯеЛњЙЙЪмвпЧщгАЯьЕФаЁЮЂЦѓвЕЬсЙЉаХгУБЃжЄБЃЯеЁЂДћПюБЃжЄБЃЯеЕШВњЦЗЃЌЬсИпГіПкаХгУБЃЯеБЃеЯН№ЖюЃЌРЉДѓЖдаЁЮЂЦѓвЕЕФГаБЃИВИЧУцЁЃвјБЃМрЛсЗЂВМЁЖЙигк2022ФъНјвЛВНЧПЛЏН№ШкжЇГжаЁЮЂЦѓвЕЗЂеЙЙЄзїЕФЭЈжЊЁЗЯдЪОЃЌЁАЙФРјвјааБЃЯеЛњЙЙКЯзїЃЌЮЊаЁЮЂЦѓвЕЬсЙЉаХгУБЃЯеЯюЯТЕФУГвзШкзЪЗўЮёЃЌЗЂЛгБЃЕЅЕФЗчЯеЛКЪЭзїгУЁЃ

ЁЁЁЁЁЖБЈИцЁЗБэЪОЃЌЛЅСЊЭјЗЧГЕЯеОпгаЙуРЋЕФЗЂеЙПеМфЁЃЕБЧАЃЌЛЅСЊЭјаавЕЗЂеЙНјШыЯТАыГЁЃЌВњвЕЛЅСЊЭјЪЧРЖКЃЪаГЁЁЃБЃЯеЙЋЫОвЊЮЇШЦТЬЩЋВњвЕЁЂЯчДхеёаЫЁЂаЁЮЂЦѓвЕЁЂЪ§зжОМУЕШвЕЬЌЃЌЛ§МЋЭкОђЧБдкЕФБЃЯеБЃеЯашЧѓЃЛЭЌЪБЃЌвЊМгЧПЖдГЄЮВгУЛЇМАГЁОАЕФбаОПЃЌЭиеЙЫМЮЌЃЌРЉДѓЪгвАЃЌЭЦЖЏвтЭтЯеЁЂаХгУБЃжЄЯеЁЂд№ШЮЯеЕШЛЅСЊЭјЗЧГЕЯеЕФВњЦЗДДаТЃЌЬиБ№вЊгХЛЏЁАаТЪаУёЁББЃЯеЗўЮёЃЌЭЦГіОпгаеыЖдадЕФБЃЯеВњЦЗЁЃ

ЁЁЁЁаавЕШЫЪПжИГіЃЌеыЖдЁАаТЪаУёЁБЕШПЭШКЃЌЦеЛнЪНГЁОАРрЯћЗбН№ШкЁЂаЁЮЂаХДћЕШОљЪЧаХгУБЃжЄБЃЯеПЩбЁдёЕФвЕЮёЦЗРрЃЌдЄМЦ2022ФъаХгУБЃжЄЯеШдНЋБЃГжПьЫйдіГЄЁЃ

ЃЈд№ШЮБрМЃКТэаРЃЉ