手机看中经

手机看中经 经济日报微信

经济日报微信 中经网微信

中经网微信

万泰股份拟挂牌新三板:业务主要聚焦煤矿领域 2021年业绩同比下滑

每经记者 张明双 武汉报道 每经编辑 魏官红

淮南万泰电子股份有限公司(以下简称万泰股份)向全国股转系统提交了申报材料,拟在新三板基础层挂牌。近日,公司收到挂牌审查部第一次反馈意见。

万泰股份主要聚焦煤矿领域,从事智能防爆设备和智能矿山信息系统的开发、生产和销售,下游客户主要为煤炭生产企业,因此公司业务受到煤炭行业周期波动、产业政策变动等因素影响。

2020年及2021年,万泰股份实现营业收入分别为4.88亿元、4.46亿元,实现净利润分别为5724.98万元、4366.15万元,2021年业绩出现了同比下降。万泰股份表示,如果公司在日趋激烈的市场竞争中不能持续保持竞争优势、不能及时开发满足市场需求的产品等,则公司面临较大的经营压力,存在业绩下滑的风险。

第一大主营产品收入下滑

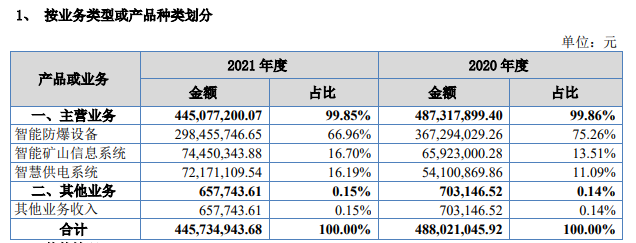

万泰股份主要产品为智能防爆设备和智能矿山信息系统,近年来还拓展了非煤业务,打造了智慧供电系统产品。其中,智能防爆设备为第一大主营产品,2020年、2021年收入占比分别为75.26%、66.96%,该产品收入由2020年的3.67亿元下降到2021年的2.98亿元,下降幅度18.74%,是万泰股份收入下滑的主要原因。

图片来源:公开转让说明书(申报稿)截图

万泰股份表示,一方面受政策影响,公司客户从2019年开始大量更换相关设备,2020年智能防爆设备中智能保护设备的销售额增加较多;另一方面系智能传动设备生产地于2020年10月从上海搬迁至淮南,影响该类产品销售收入。

对此,反馈意见要求公司补充分析订单获取的可持续性;智能传动设备生产地搬迁的原因,搬迁完成时点,对公司业务的影响;说明公司业绩是否存在持续下降的风险,应对措施及有效性等。

《每日经济新闻》记者注意到,万泰股份产品或服务的主要消费群体为国有大中型煤矿企业等,然而2020年的前五名客户,多数在2021年出现了销售金额下滑。如第一大客户国家能源集团,2020年、2021年销售金额分别为6087.56万元、4147.48万元;2020年第二大客户中煤能源集团销售金额为3824.17万元,第四大客户淮北矿业集团销售金额为2842.91万元,这两大客户均不在2021年前五名客户名单中,而2021年第五大客户销售金额为2023.75万元。

在营业收入下降的同时,万泰股份的应收账款规模在增长。截至2020年末、2021年末,万泰股份应收账款余额分别为3.60亿元、4.17亿元。万泰股份表示,公司主要客户为煤矿类大中型国有企业,受到采购预算及拨付流程、内部付款审批程序等影响,付款周期较长;主要客户信誉良好,且公司对应收账款充分计提了坏账准备,但仍然存在应收账款不能按期回收或无法回收产生坏账的风险。

相比营业收入8.66%的降幅,万泰股份2021年净利润同比下降23.74%,下滑幅度更大,主要原因除营业收入减少外,还包括研发费用较上期增加1507.68万元,信用减值损失较上期增加1912.44万元。

一半以上收入来自销售服务商模式

公开转让说明书(申报稿)显示,万泰股份销售主要采用直销方式,分为一般直销模式以及销售服务商模式,前者由公司业务员主动开拓市场,直接与客户洽谈获取订单;后者通过销售服务商协助公司搜集市场信息,进行市场开拓、产品宣传推广等服务,从而挖掘到客户资源。

2020年、2021年,万泰股份销售服务商模式收入金额为2.55亿元、2.34亿元,占营业收入比例为52.16%、52.61%。同时,公司存在前员工离职后为公司提供销售服务商服务,2020年、2021年前员工销售服务商模式收入金额分别为2.12亿元、1.84亿元,占营业收入比重分别为43.53%、41.19%。

万泰股份选择和销售服务商签订协议,目的为拓展业务,“如未来公司与销售服务商的合作关系发生变化,可能对公司持续经营情况产生一定的影响。”

对此,反馈意见要求公司补充披露公司与销售服务商的合作模式,各期通过主要销售服务商销售的金额及占比,公司是否具备市场拓展能力以及对主要销售服务商是否存在依赖,与前员工控制的企业合作定价的公允性与其他销售服务商是否存在差异等。

面对销售服务商模式的风险,万泰股份表示,未来公司继续加大自身销售团队建设的投入,加大营销体系的布局与完善,不断提升公司自主营销能力;将加强现有销售服务商的筛选机制,避免和有关联关系的销售服务商建立合作关系。

对于申报新三板相关事宜,5月19日,《每日经济新闻》记者致电万泰股份并发送了采访邮件,公司5月20日电话回复记者表示,目前公司处于申报反馈阶段,一切以披露消息为准。

(责任编辑:蔡情)

| 中国经济网版权及免责声明: 1、凡本网注明“来源:中国经济网” 或“来源:经济日报-中国经济网”的所有作品,版权均属于 中国经济网(本网另有声明的除外);未经本网授权,任何单位及个人不得转载、摘编或以其它 方式使用上述作品;已经与本网签署相关授权使用协议的单位及个人,应注意该等作品中是否有 相应的授权使用限制声明,不得违反该等限制声明,且在授权范围内使用时应注明“来源:中国 经济网”或“来源:经济日报-中国经济网”。违反前述声明者,本网将追究其相关法律责任。 2、本网所有的图片作品中,即使注明“来源:中国经济网”及/或标有“中国经济网(www.ce.cn)” 水印,但并不代表本网对该等图片作品享有许可他人使用的权利;已经与本网签署相关授权使用 协议的单位及个人,仅有权在授权范围内使用该等图片中明确注明“中国经济网记者XXX摄”或 “经济日报社-中国经济网记者XXX摄”的图片作品,否则,一切不利后果自行承担。 3、凡本网注明 “来源:XXX(非中国经济网)” 的作品,均转载自其它媒体,转载目的在于传递更 多信息,并不代表本网赞同其观点和对其真实性负责。 4、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。 ※ 网站总机:010-81025111 有关作品版权事宜请联系:010-81025135 邮箱: |

版权所有

版权所有