|

两度冲击创业板失败后,赛轮股份第三次选择转战上交所主板,并获通过。虽然公司三度闯关终过会实属不易,但公司招股书中财务数据“怪异”却无法掩盖。西安一投资者注意到,软控股份持有赛轮股份8.13%的股份,但软控股份有关年报中披露的赛轮股份资产财务状况,却与赛轮股份招股书中的数据无一相同。同一公司存在多套财务数据,是否存在真伪隐情? [上市全观察栏目]

|

| ||||||||||||||||||||||||||||

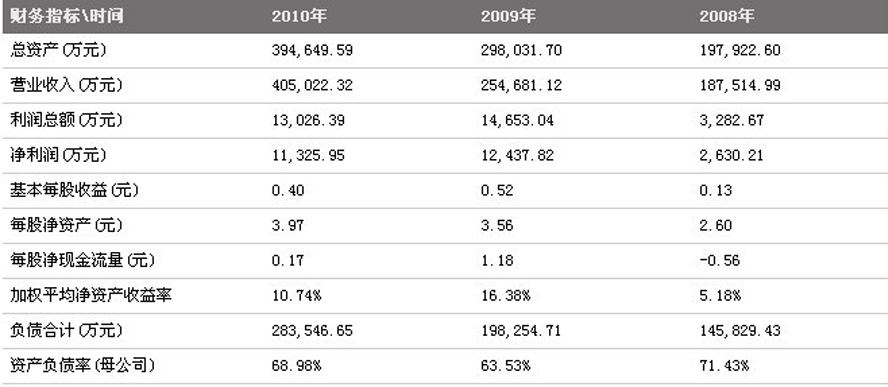

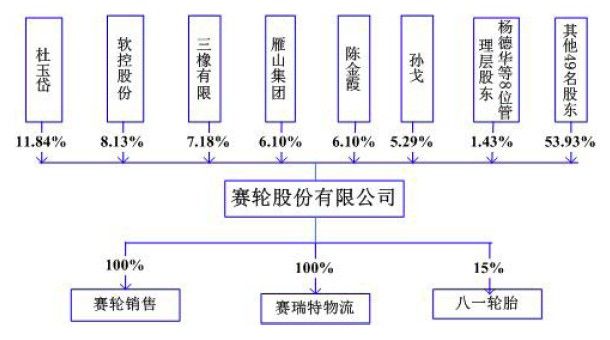

| 两度冲击创业板失败后,赛轮股份第三次选择转战上交所主板,并获通过。虽然公司三度闯关终过会实属不易,但公司招股书中财务数据“怪异”却无法掩盖。西安一投资者注意到,软控股份(002073)持有赛轮股份8.13%的股份,但软控股份有关年报中披露的赛轮股份资产财务状况,却与赛轮股份招股书中的数据无一相同。同一公司存在多套财务数据,是否存在真伪隐情? 赛轮惊现多套财务数据 是数据出错?还是另有隐情? 据软控股份年报披露,赛轮股份2008年净利润为3600.57万元,但赛轮股份招股书披露2008年净利润为2630.21万元,是软控股份披露数据的七成,两数据偏差额度近1000万元。另外,赛轮股份披露的2009年营业收入为25.47亿元,而软控股份披露的营业收入数据为27.49亿元,整整两个亿的营业收入到哪去了?同一公司同一时间段的财务数据为何出现如此之多的偏差?是核心数据出错,还是另有隐情? 对此疑问,记者致电赛轮股份董秘宋军,其向记者表示正在开会,随即便挂断电话。而公司证券部的一李姓工作人员表示自己对情况不了解,所以无法作出解释。值得一提的是,赛轮股份董秘宋军曾任软控股份证券代表一职,可以说其对软控股份和赛轮股份的基本情况均十分了解。 而赛轮股份怪异的财务现象远不止于此。赛轮股份招股说明显示,2007年至2010年,公司营业收入分别是11.72亿元、18.75亿元、25.46亿元和40.5亿元;归属于母公司所有者的净利润分别是5328.63万元、2630.2万元、1.24亿元和1.13亿元。 但让人疑惑的是,2007年,赛轮股份的营业收入为11.72亿元,净利润却达到5328.63万元。这与下一年度的业绩极为不对称,2008年公司营业收入18.75亿元,净利润却骤降到2630.21万元。 由上述数据可以看出,赛轮股份最好的业务状态是在2009年,但是到了2010年又重新陷入了“增收不增利”的状态。公司财务报表显示,2009年实现营业收入25.47亿元,实现净利润1.24亿元;2010年实现营业收入40.5亿元,但是,净利润却只有1.13亿元;营业收入同比增加59%,净利润却同比下降8.8%。 关联方为促上市煞费苦心 两高管火速辞职欲盖弥彰 实际上,赛轮股份与软控股份的关系非同一般,并不是简简单单的股东关系,两公司可以说是“我中有你,你中有我”,关系十分密切。 5月20日,软控股份发布公告称,其持股8.13%的赛轮股份成功过会。记者从该公司2010年年报中看到,其自2009年6月30日起为赛轮股份提供高达4560万元的融资租赁担保,担保时间长达3年之久。在业务往来方面,软控股份与赛轮股份之间的关联交易在各自企业业务中,均占到较高的比例。2008年至2010年1-3月,两公司分别发生交易金额2642万元、26650万元、4849万元,占软控股份同类交易金额比例的2.90%、23.62%、8.41%。 在赛轮股份寻求上市期间,软控和赛轮由于意识到两公司之间过密的关联交易,会对赛轮冲击上市造成影响。为了降低两公司密切的关联关系,软控股份火速撤回了驻扎在赛轮的两名高管。2009年3月,软控股份高管袁仲雪、张焱辞去赛轮股份董事的职务。同时,软控股份也对外宣称,“两高管辞职后,公司与赛轮股份不再是具有重大影响的关联方,根据《股票上市规则》以及证监会相关规定,公司作为历史关联人披露赛轮股份的信息截至2010年3月31日。”因此,软控股份2010年年报中仅披露了赛轮股份去年一季度的财务状况。 更值得关注的是,民生证券近日发布的研究报告中提及,赛轮之前一直未对软控股份分红,预计上市后分红增加软控投资收益。“软控多年来一直不向赛轮索要分红,有给赛轮做亮报表的嫌疑。为了促成赛轮股份的上市,软控股份前期给予赛轮的扶持及牺牲已是煞费苦心,两公司之间的利益链条其实已经十分明显。只要赛轮上市,软控便可分去一大杯羹。”一投行人士如是剖析。 PE暴发户集中潜伏 解禁期满抛压难控 对于投资者来说,公司股票是否具备投资潜质是关注的重点。公司招股书显示,杜玉岱为公司实际控制人,其持股比例为11.84%,这与其他上市公司控制人手中筹码相比,显得极为单薄。而公司其他股东如:软控股份持股比例8.13%、三橡有限持股比例7.18%、雁山集团持股比例6.1%;自然人陈金霞和孙戈分别持有6.1%和5.29%的股份,上述股东的持股比例悬殊不大。而历史资料也证明,企业股东持股比例相近,极易引发控股权之争。 值得关注的是,公司有31名自然人股东以及苏州新麟创业投资有限公司、上海顺泰创业投资有限公司、上海磐石投资有限公司、常州力合创业投资有限公司、苏州工业园区资产管理有限公司及盈峰投资控股集团有限公司等6家PE,这些股东仅承诺上市一年内不减持。而青岛市一谙熟内幕的知情人向记者透露,“这也是赛轮股份接连被否,仍能第三次上会的重要原因,这里面有一大群PE在其中不停地运作这件事,其中存在巨大利益关系。” 而上述投行人士进一步表示,“股东持股分散的上市企业,通常难于管理,这些企业的管理层股东通常是拉帮结派互相使绊子,很难保证分散的股权不被抛售,而想要保证公司股价的稳定更是难上加难。而一旦解禁期届满,以较低成本介入的PE们,后期套现的压力极大。一般我们不会去投资这类股票,因为投资风险比一般的企业高出许多。”(来源:大众证券报) |

序号

股东名称

持股数量(万股)

持股比例(%)

任职情况

1

杜玉岱

3,316.03

11.84

董事长

2

软控股份

2,277.26

8.13

无

3

三橡有限

2,009.39

7.18

无

4

雁山集团

1,707.94

6.10

无

5

陈金霞

1,707.49

6.10

无

6

孙戈

1,480.22

5.29

监事

7

何东翰

1,300.00

4.64

无

8

延金芬

1,138.63

4.07

无

9

吴凡

1,138.63

4.07

无

10

苏州新麟创业投资有限公司

1,100.00

3.93

无

|

|

|

中国经济网登载此内容出于“传播有价值的信息”之目的,并不意味着赞同其观点或证实其描述,专题内容仅供参考。 新闻纠错:电话:010-83512266-8051 邮箱: cj@mail.ce.cn 栏目广告代理:13683054173。 |