| 而另外一个疑问则是,上海超日此次募集的产能是否合理? |

| 上次上会时,上海超日拟发行4000万股,拟募资金6.0089亿元全部投入年产100MW多晶硅太阳能电池一个项目。而2008年,其电池组件的产量和销量分别为42.4兆瓦和42.6兆瓦。从40多兆瓦新上马100兆瓦,被认为产能扩张太快,再加上彼时处于太阳能行业低潮, 因此被认为此举不符合产业发展现实。 |

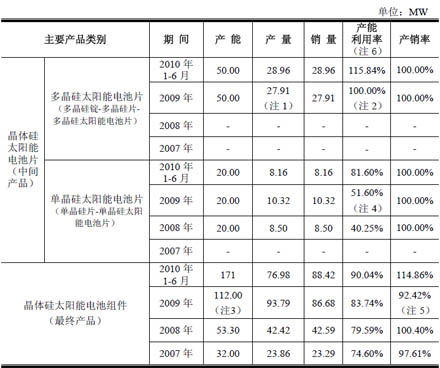

| 而此次卷土重来,上海超日遇到了好时候。2009年下半年,太阳能行业开始复苏,到2010年走出了一个小高潮。数据显示,2009年,上海超日电池组件的产量和销量分别为93.8兆瓦和86.7兆瓦,也呈现复苏状态。 |

| 此次,上海超日募资项目增加到了三个,一是产能配套及扩充项目,包括年产100MW多晶硅太阳能电池项目(从硅锭到电池片)、年产50MW单晶硅太阳能电池片项目(从硅锭到电池片)、年产100MW晶体硅太阳能电池组件项目;二是研发中心建设项目;三是补充公司流动资金。总募资金额达到了12.937289亿元,发行股份数为6600万股。 |

| 此时,上海超日发行股份数从4000万股变成了6600万股,发行数量增加了65%,募资的金额从6.0089亿元上升至12.937289亿元,募资规模扩大了115%。其此次募资上马的项目,产能较去年翻番。 |

| 如此大幅度的产能增速,是否有市场需求支撑? |

| 尽管太阳能行业在回暖,但Ammera Capital执行合伙人介文治认为其发展后继乏力。他分析:“相比2008年,今年多了不少中国的终端客户。但这些终端客户用来购买太阳能产品的钱中,很大一部分来自金融机构的融资,故市场难以进一步开拓。而且有些生产商觉得境外需求复苏是一种错觉,这只是金融危机后,一些企业开始把营销渠道建到欧美,感觉天地比以前大了而已。” |

| 而除了需求市场的不确定因素外,上海超日还面临成本变动风险,其太阳能电池的原料多晶硅的价格正在面临变动。 |

| 按照彭博提供的现货价,2008年6-8月,多晶硅每公斤超过410美元;9月开始一泻千里,到年底跌至每公斤219美元;2009年维持跌势不改,到年底已跌至56美元;2010年上半年价格平稳。7月,多晶硅价格开始上涨,虽无权威统计数据,到9月中旬,现货价多上升到七八十美元。 |

| 而对于产能的疑问也同样可在同行比较中看到。 |

| 上海超日的同行,向日葵和东方日升,其扩张的速度比上海超日慢了不少。这两家公司都是近一个月内登陆创业板。但东方日升(300118,股吧)募投项目,新增产能为75兆瓦电池组件;向日葵(300111,股吧)的新增产能为100兆瓦电池组件。 |

| 如果说太阳能行业如介文治所预料,之后发展乏力,那么此次上海超日募投项目的发展将面临不确定的市场风险,而多晶硅的暴涨价格也将为其募投项目增添更大的风险。 |

| 记者致电上海超日和其主承销商中信建投相关项目人,截止到发稿时,未能收到对方的任何答复。摘自:21cn | |