|

| ||||||||||||||||||||||||||||||||||

| 刘程宇、刘玲夫妇控股的科士达如果顺利上市,其账面财富或超20亿元,科士达众高管也将参与此次暴富盛宴。 一对夫妻逾9成股权控股科士达 招股说明书(申报稿)显示,深圳科士达科技股份有限公司的控股股东为科士达电源公司,发行前持有公司7636万股股份,占本公司发行前股份的88.79%。刘程宇、刘玲夫妇合计持有科士达电源公司100%股权,科士达电源公司成立于1993年1月11日,法定代表人为刘程宇,注册资本为1086万元,目前主要业务为持有科士达股份公司的股权,并未开展其他业务。同时,刘玲直接持有公司公开发行前4.97%股份,即427.5万股。 刘程宇为公司董事长兼总经理,刘玲为公司董事兼公共事务总监,所以,刘程宇、刘玲夫妇合计持有公司8063.5万股、即93.76%的股权,为公司的实际控制人,科士达也就是所谓的“夫妻店”。 夫妻账面财富超20亿元? 招股书显示,科士达本次拟公开发行2900万股,发行后发行后总股本为11500万股,刘程宇、刘玲夫妇的合计持股比例将下降至70.12%,但仍是绝对控股的夫妻店。 如果按照科士达2009年每股收益0.77元,中小企业板平均40倍的发行市盈率来估算,科士达的发行股价可能为30.8元。那么在公司顺利过会后,刘程宇、刘玲夫妇合计持有的8063.5万股,其账面财富或将高达24.84亿元。 招股书称,科士达若上市后,由于刘程宇、刘玲夫妇可能通过所控制的股份,共同行使表决权,从而对公司的经营决策实施控制,存在损害公司中小股东利益的可能,因而公司面临着实际控制人控制的风险。 股权激励助众高管盈利近亿元 除了这对夫妻之外,科士达众多高管也将参与此次暴富盛宴。招股书显示,科士达的前十大股东中,就有多位高管在列,李祖榆为公司的副总经理兼董事会秘书,持有247.25万股、即2.88%的股权;李春英为子公司的总经理,持有20万股、即0.23%的股权;杨戈戈为公司的研发总监,彭克斌为公司的制造总监,林华勇为公司的监事会主席,蔡艳红为公司的财务负责人,他们四人分别持有16.13万股、即0.19%的股权。 从招股书可知,上述高管所获股权,是在2007年7月、2009年12月科士达的两次股权激励所得,取得股权成本为每股1.07元。如果按照科士达30.8元的预估发行股价来测算,李祖榆的账面财富或将达7615.3万元,李春英的账面财富或将达616万元,其余四人的账面财富也分别将达496.8万元。扣除每股1.07元的成本,仅这6位高管的盈利,合计可能高达0.98亿元。 |

|

IPO募集资金用途将用于的项目

主要股东

最近三年财务指标

|

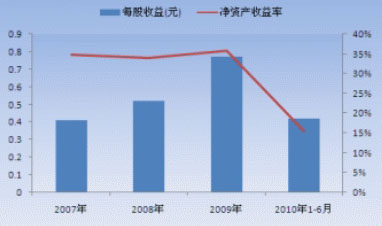

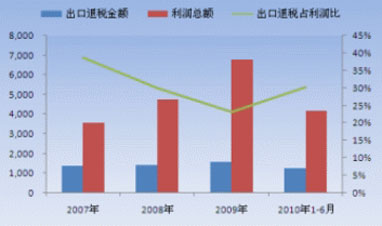

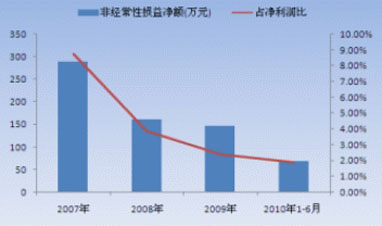

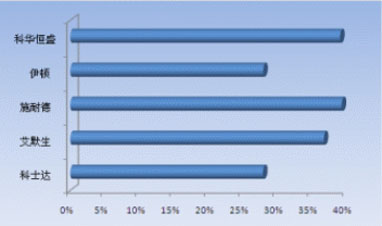

| 科士达的主营业务也许并不如招股书中说的那么优秀,部分指标逊于国际大厂商甚至国内同行。另外,汇率波动阻碍业绩、资产收益率下降的风险均可能存在。 经营指标逊于国际厂商面临激烈市场竞争 科士达公司网站称,科士达已成为UPS中国本土厂商出货量第一位,是UPS的领先厂商。但是,从公开资料可知,科士达的主营业务并不如招股书中说的那么优秀,和国际大品牌伊顿、艾默生、施耐德以及国内同行业的科华恒盛相比有一定的差距。 拿营业收入和毛利率这两个主要指标来做比较,2009年科士达营业收入为53,045.96万元,远低于伊顿等三家国际厂商,仅略高于科华恒盛的46645.43万元。而在毛利率方面,2009年科士达27.97%的毛利率为这五家中的最低水平,较之科华恒盛的39.16%低了逾十个百分点。另外,以伊顿、艾默生、施耐德为代表的国际UPS品牌厂商,一直在竭力维持自身在中高端市场的竞争地位,并通过在中国本地设立生产基地的方式与本土UPS企业展开竞争。招股书称,公司未来可能面临日益激烈的市场竞争,给公司进一步扩大市场份额,提高市场竞争地位带来较大压力。 净资产收益率有下降风险 招股书显示,科士达2007-2009年、2010年1-6月扣除非经常性损益后归属于公司普通股股东的净利润计算的加权平均净资产收益率分别为33.10%、32.68%、34.93%、15.10%。如果本次顺利过会并发行股票募集资金后,公司净资产预计将比发行前大幅增加。 招股书称,鉴于募集资金投资项目实现预期收益需要一定的时间,公司存在短期内净资产收益率下降的风险。虽然可能被追缴的税收优惠金额并不大,但由此可见,科士达是在想尽办法通过获得各种税收优惠来粉饰业绩。 上半年现金流为负 招股书显示,科士达今年上半年每股经营活动的现金流量为负0.49元,与前两年0.85元、0.97元的情况大相径庭。经营活动产生的现金流量净额为负,招股书中辩解称,因为应付账款及应付票据较上年末减少4,866.64万元,预收款项较上年末减少1,525.37万元,公司存货较上年末增加1,220.43万元,导致今年上半年支付的现金大于经营活动收到的现金。通过招股书中的现金流详细报表分析可知,这其中的原因主要还是在于应收账款持续增长所致。 招股书称,公司主导产品UPS的主流客户是金融、电信等机构客户,这类客户习惯采用集团购买方式,一般采用总部认证入围品牌、各省在入围品牌中邀请招标的采购模式。因此,公司应收账款整体质地虽然较高,但应收账款的周转时间受客户资本性支出预算、现金管理、采购习惯等不利因素影响的较大。 应收账款持续增长存风险 招股书显示,2007-2009年末、2010年6月末,公司应收账款净额分别为8,749.85万元、11,154.42万元、12,589.47万元、12,967.73万元,分别占流动资产的48.62%、55.45%、43.11%、46.96%,应收账款周转天数分别为60天、66天、82天、88天,账龄在1年以内的应收账款占比分别为98.21%、95.16%、91.54%、94.74%。招股书称,今后如果客户继续长时间占用资金,应收账款周转天数还将持续增加,这将会对公司未来年度的整体盈利水平产生负面影响。 三成利润依赖出口退税 从招股书可知,科士达主导产品UPS的出口收入占总营业收入的50%左右。根据国家相关关规定,公司出口的UPS享受出口退税。2007-2009年末、2010年6月末,公司所获出口退税金额分别为1,383.15、1,431.01、1,572.43、1,261.50,同期利润总额分别为3,582.56、4,760.66、6,788.62、4,171.16,出口退税金额占利润总额比分别为38.61%、30.06%、23.16%、30.24%。由此可见,出口退税金额占比大都超过三成,公司利润收入来源较依赖于出口退税所得。也就是说如果政府的出口退税政策取消或者降低退税优惠比率,公司盈利能力将大打折扣。 企业所得税优惠可能被追缴 招股书显示,2007年7月,科士达由中外合资经营企业变更为内资企业,因此2007年7-12月不再符合享受延长3年减半征收企业所得税优惠的条件。但深圳市政府根据当地有关优惠规定,将公司作为高新技术企业仍可享受延长3年减半征收企业所得税的优惠,公司在2007年7-12月继续按7.5%的优惠税率缴纳企业所得税。同时,子公司科士达电池公司在2007年底以前按照深圳经济特区15%的税率征收企业所得税,并从2005年起享受“两免三减半”企业所得税优惠,即2007至2009年分别按照7.5%、9%、10%的优惠税率缴纳企业所得税。 获优惠金额分别为128.74万元、134.91万元、104.05万元。招股书称,这种地方性规定并没有以国家法律、行政法规或国务院的有关规定作为依据,公司享受的此类税收优惠已纳入非经常性损益,随时存在被追缴的风险。 |

|

科士达每股收益与净资产收益率示意图

科士达出口退税金额及占利润比(单位:万元)

科士达非经常性损益及占利润比

科士达与同行业公司毛利率比

|

|

中国经济网登载此内容出于“传播有价值的信息”之目的,并不意味着赞同其观点或证实其描述,专题内容仅供参考。 新闻纠错:电话:010-83512266-8051 邮箱: cj@mail.ce.cn 栏目广告代理:13683054173。 |