手机看中经

手机看中经 经济日报微信

经济日报微信 中经网微信

中经网微信年收200亿的农夫山泉,输血上市为哪般

原标题:年收200亿的农夫山泉,输血上市为哪般 来源:投资界

近年来屡次辟谣上市,一年净赚36亿元的农夫山泉,为何在此时快速推进上市?是因为缺钱了吗?

20年间屡传上市的农夫山泉,终于只差临门一脚。

3月24日,证监会官网公告,已于3月23日受理农夫山泉境外IPO相关审批资料。

此前,以“现金流充裕”、“没有上市计划”等回应数次破上市传闻后,农夫山泉早已被消费者归为“坚决不上市的行业巨头”一类。然而,就在其依旧稳居中国瓶装饮用水龙头地位之时,突然决定敲开资本市场的大门。

“资本市场讲究需求与被需求”,这是极少数公开的,来自农夫山泉创始人钟睒睒关于资本市场态度的言论。过去“农夫山泉没需求,因此不需要上市”,那现在农夫山泉的需求在哪里?是缺钱,还是另有所图?

卖水一年净赚36亿

农夫山泉的成功,离不开其创始人钟睒睒。即便近20年来甚少公开露面,江湖上关于他的传说依旧不少。

1998年,一句“农夫山泉有点甜”,迅速为刚成立不久的农夫山泉,在严重同质化的中国瓶装饮用水市场撕开一道口子,并站稳脚跟。

2000年,农夫山泉初生牛犊不怕虎,公开宣战市面上主流饮用水类别纯净水,转产天然水,并提出“我们不生产水,我们只是大自然的搬运工”的广告语。得罪整个行业的农夫山泉,彼时一度被以娃哈哈为首的同行企业联合封杀。

重压之下,是农夫山泉率先拿下浙江千岛湖20年独家开发权的孤注一掷。最终,天然水获得消费者更多认可,农夫山泉得以成功挤进市场前三甲。

而这两句家喻户晓的广告语,以及使农夫山泉品牌迅速出圈的行业颠覆性“水战”,均出自“神人”钟睒睒。

为什么说钟睒睒“神”?因为其“独”。

公然挑起行业竞争,并说出“这是一个人的性格决定的,没有对错,只有适合不适合”的钟睒睒,也曾自我评价,“我是一个独来独往的人,同行们在干什么、想什么,我根本就不管。”

除此之外,不参加企业协会,企业界交友不广,没有政界身份,甚少参加应酬等,都为钟睒睒贴上了自负、好斗、桀骜不驯的标签,圈内人送外号“孤狼”。

其独特的个性也被看作是农夫山泉迟迟不上市的一大理由。据天眼查数据显示,钟睒睒目前通过直接及间接合计持有农夫山泉81%的股份,拥有绝对话语权,以其惯常的行事作风,恐难忍受来自资本的“钳制”。

那为何又在此时选择上市,是因为缺钱了吗?

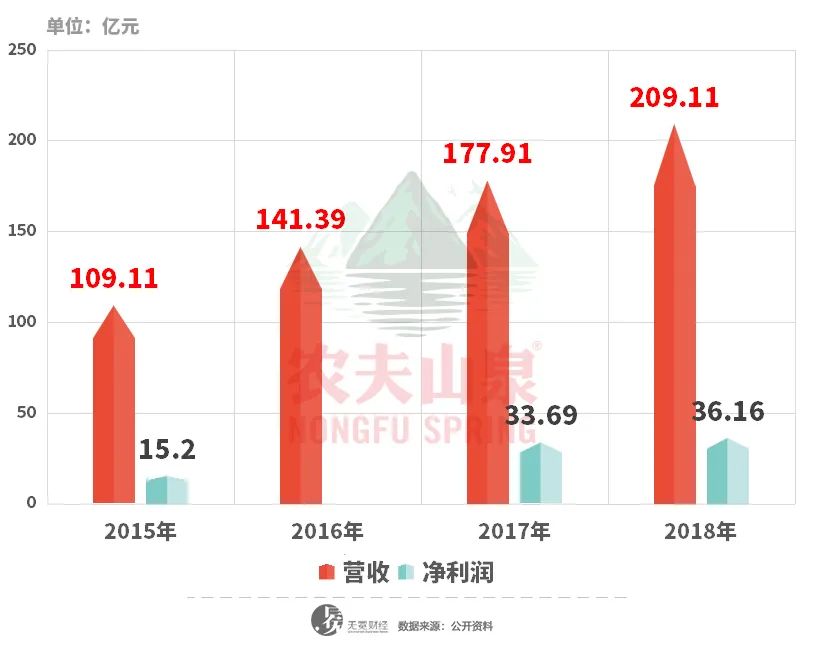

似乎也不尽然。据公开资料显示,2014-2015年,农夫山泉营收规模尚过百亿,随后开始飞速发展,2018年农夫山泉营收突破200亿大关,同比增速近行业平均增速的2倍。同年未经审计净利润完成36.1亿元,同比增长7.33%。销售市场占有率28.3%,高出第二名华润怡宝6个百分点。

▲农夫山泉业绩情况。

同时,农夫山泉还拥有强劲的现金流。截至2018年底,农夫山泉未经审计的总资产为200.75亿元,净资产为144.11亿元,资产负债率仅为28.2%。

因为一手缔造的“水王国”,2019年钟睒睒以137.9亿元身价登上中国福布斯富豪榜,位列186位。

大健康版图隐忧

农夫山泉寻求境外IPO,市场上关于饮用水竞争激烈,企业需要大量资金开启多元化发展等推测此起彼伏。但这些以农夫山泉优质的盈利能力、稳健的负债率完全可以通过向银行借款所得,此番谋求上市,是要解燃眉之急么?

事实上,众人皆知钟睒睒是农夫山泉背后的男人,却甚少了解其实际掌握着一个庞大的大健康产业版图,而农夫山泉不过是旗下一角。

据天眼查信息显示,钟睒睒旗下100%控股的核心资本主体为养生堂有限公司(以下简称“养生堂”),成立于1993年。彼时钟睒睒还是万千海南“淘金热”中的一员,因见海南人谈生意时都习惯点一盆由龟与鳖共同熬制的养生汤而得灵感,用超低温冷冻技术研制出养生堂龟鳖丸,从此一炮而红。

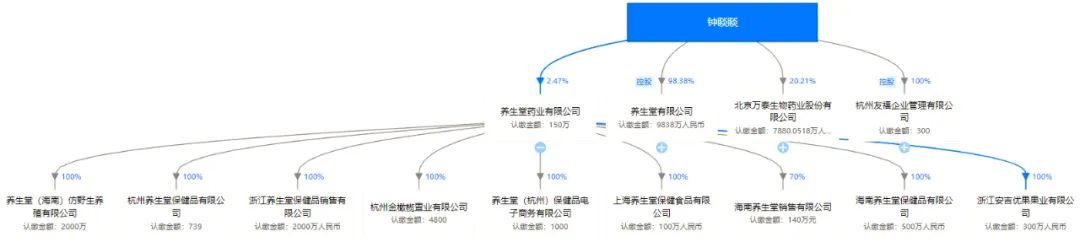

▲钟睒睒产业版图,图片来自天眼查 随后不久便延伸出以农夫山泉为主,包括东方树叶、茶π等多品牌软饮料产业,以“清嘴”“母亲牛肉棒”系列产品为代表的食品产业,以及养生堂桦树汁系列的化妆品产业等。

这些产业均通过养生堂有限公司主要持有。唯一有一个部分,由钟睒睒本人持有超过20%,合计通过养生堂及持有约84%的股份为北京万泰生物药业股份有限公司(以下简称“万泰生物”),专注体外诊断及疫苗研发的平台。

万泰生物与钟睒睒发生关联,可以追溯到2001年。

因经营状况不理想,万泰生物股权转让频繁,因万泰生物与养生堂均与厦门大学有合作,钟睒睒于2001年得知万泰生物想再次转让股权后,一举拿下万泰生物95%股权。

“饮料始终只是企业的一块,对于一个公司来说,它必须有高技术。”早年,钟睒睒曾表达过自己对万泰生物的希冀,“我们想在中国的高技术领域当中,有属于中国自主知识产权,自主品牌,自主中国人研发,某种性能技术上还要超过外国人的东西。”

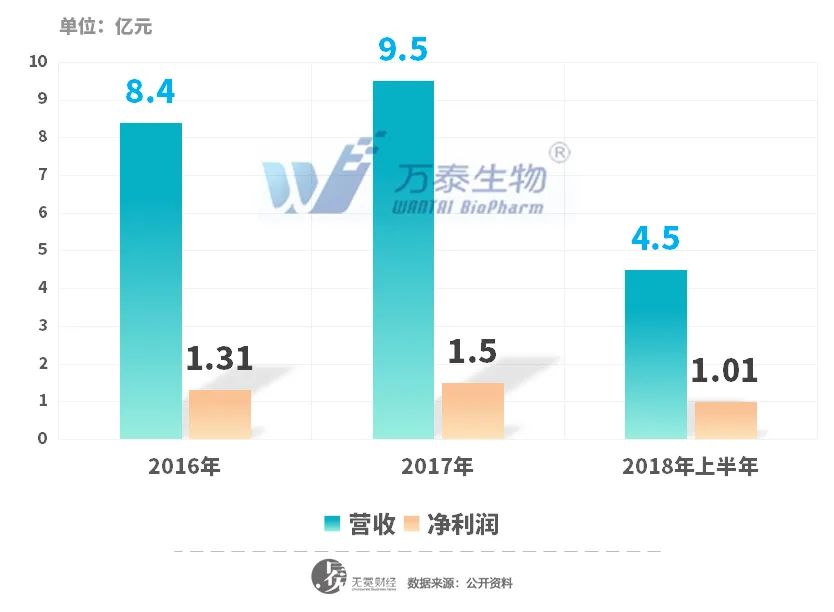

然而万泰生物发展不尽如人意。2016年,一直对资本市场表现高冷的钟睒睒开始推进万泰生物上市计划,其中,招股书的数据也让企业经营状况一览无余。

首先是收入增长显著放缓,2018年相比2019年收入仅同比增长3.47%。其次是盈利情况一般,尽管账面数据显示,2018年万泰生物实现盈利2.93亿元,同比增长95.33%。但实际上,万泰生物曾于2018年发生两笔关联交易,通过向控股股东养生堂两次技术转让,总计获利1.34亿元。

▲万泰生物业绩情况。

若去除技术转让费用,万泰生物2018年利润几乎没有增长。而利润停滞不前除生物技术未有显著突破外,销售费用也连年高居不下。2016-2018年,公司平均销售费用为28%,超出行业平均水平约8个百分点。

常年超额的销售费用,没能换来与之匹配的收入增长,万泰生物上市之路屡战屡败。

农夫山泉救急?

2020年1月3日,万泰生物成为国内首批获准正式生产二价HPV疫苗的企业,看似打了一个漂亮的翻身仗。而实际上,经过国外九价HPV多年渗透市场与消费者心智教育,万泰生物获准的二价早已失去先发优势,最后只能靠低价抢占市场。

但万泰生物转型疫苗行业的决心昭然若揭。尽管公司对外宣称的主营业务一直包括体外诊断与疫苗销售两大类,但实际上,体外诊断收入占企业总营收比重超过50%,而主力疫苗产品戊肝疫苗至今对公司总营收贡献不足1%。

相比体外诊断试剂主要仰仗国际巨头,疫苗才是真正能实现钟睒睒高技术、高利润目标的发展方向,但前期投入也不容小觑。

因此,即便屡战屡败,三年来,钟睒睒依旧坚持推进万泰生物上市计划。

但在努力为万泰生物“造”了1.34亿元利润后,万泰生物的募资能力依旧平平。2019年12月27日,万泰生物批准过会,拟募资金额3.8亿元,其中仅1.5亿元预计用于HPV疫苗质量体系提升及国际化项目。

同时,万泰生物的独立研发能力亦饱受质疑。其主营的戊肝疫苗以及二价HPV疫苗等,均来源于与厦门大学的合作研究成果。自2001年受让万泰生物股权后,大股东养生堂便与厦门大学合作建立“厦门大学养生堂生物药物实验室”。

目前,双方正履行2011年签署的《“厦门大学养生堂生物药物联合实验室合作”研究协议》,协议期限为2011年至2021年。

合作期间,除自身投入研发费用外,万泰生物每年还需单独支付厦门大学研发费用以及提成金额,2016年该金额占同期研发费用总额的27.27%,到2018年该占比已降至10.02%。

万泰生物坦言,如果与厦门大学的合作协议到期后不能续签,公司诊断试剂产品的更新换代及新产品推出速度将受到一定影响。由此,加强自身研发能力建设,或转战与其他高校及科研机构合作等,成为万泰生物未来发展不得不考虑的方向。

但钱从哪儿来?

自身盈利能力疲软,募资效果欠佳的情况下,农夫山泉是不是有可能用来救急?既要避免关联交易,又要获得源源不断的资金支持,选择旗下最优质的一块资产上市,为万泰生物“输血”或成为目的。

“我养生堂这个公司首先有一个使命,为生命的健康提供产品和服务。使命定下来后,就会想到产业该如何布置,战略怎么谋篇、布局。”钟睒睒早期接受媒体采访时曾谈到自己的商业帝国。

万泰生物作为养生堂使命里举足轻重的一环,想必不会被轻易放弃,“兄弟有难,农夫来帮”?“水国王”能否在医药界再创一个奇迹呢?

(责任编辑:田云绯)