中国经济网北京5月27日讯 武汉长进光子技术股份有限公司(股票简称:长进光子,股票代码:688635)今日在上交所科创板上市,开盘报530.00元,上涨1193.31%;截至收盘报659.99元,上涨1,510.52%,振幅407.22%,成交额78.98亿元,换手率77.53%,总市值618.21亿元。

公司是国内领先的特种光纤厂商,具备高性能、多品类特种光纤研发与产业化能力,有力推动我国特种光纤的技术自主可控及国产化进程。公司主要产品掺稀土光纤是特种光纤的重要子类,是激光产业链上游核心光学材料,是各类光纤激光器、光纤放大器、光纤激光雷达的核心元器件,广泛应用于先进制造、光通信、测量传感、国防军工、医疗健康、科学研究等领域。

本次发行前,武汉长合芯企业管理合伙企业(有限合伙)(以下简称“长合芯”)直接持有公司34.42%的股权,为公司控股股东。

李进延为长合芯、致远一号与致远二号执行事务合伙人,通过长合芯、致远一号与致远二号间接持有公司17.95%的股权。根据长合芯、致远一号与致远二号合伙协议,执行事务合伙人全面负责本合伙企业所投资企业股东权利的行使,包括但不限于代表本合伙企业以其自身意愿参与所投资企业的重大决策,独立行使对所投资企业的表决权,或对表决权作出的任何安排,故李进延能够通过长合芯、致远一号与致远二号控制公司35.84%的表决权。

此外,为增强公司实际控制权的稳定性,2022年8月公司实际控制人李进延与公司董事、总经理刘长波签署《一致行动协议》,主要内容为:行使股东权利前,双方应进行逐项讨论并形成一致意见,意见不一致时,以李进延意见为准;在公司董事会、监事会提出议案或行使表决权前,双方应当经事先共同协商以达成一致意见,意见不一致时,以李进延意见为准。上述协议的有效期自双方签署之日起至公司首次公开发行股票并上市之日后36个月止。

综上,李进延通过长合芯、致远一号、致远二号及一致行动协议合计控制公司43.12%的表决权,对公司股东(大)会的决策具有控制力和影响力;同时,李进延担任公司董事长,通过长合芯提名公司半数以上董事,对公司董事会的决策具有重大影响力,为公司之实际控制人。

上交所上市审核委员会2026年第12次审议会议于2026年3月27日召开,审议结果显示,长进光子首发符合发行条件、上市条件和信息披露要求。上市委会议现场问询的主要问题为:

1.请发行人代表结合报告期同行业光纤类上市公司产品类别、技术路线、下游应用场景、毛利率等进行比较分析,说明公司高毛利率的合理性和可持续性。请保荐代表人发表明确意见。

2.请发行人代表结合特种光纤行业市场空间、上下游垂直整合、公司在手订单、客户拓展、技术及产品更新迭代、竞争优劣势、产品价格变动趋势等情况,说明公司业务的竞争力和成长性。请保荐代表人发表明确意见。

长进光子本次发行价格为40.98元/股,发行数量为2,341.7500万股(本次发行股份全部为新股,不安排老股转让)。本次发行募集资金总额95,964.92万元;扣除发行费用后,募集资金净额为84,833.50万元。

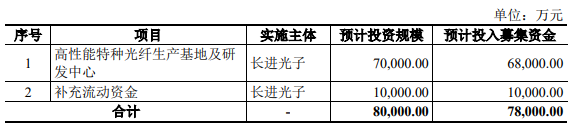

长进光子募集资金净额比原拟募资多6833.5万元。公司2026年5月22日披露的招股书显示,公司原拟募资78,000.00万元,用于高性能特种光纤生产基地及研发中心、补充流动资金。

长进光子的保荐机构是国泰海通证券股份有限公司,保荐代表人是金雪儿、尹湘石。

参与科创板跟投的保荐人相关子公司国泰君安证裕投资有限公司获配97.6085万股,获配股数占本次发行数量的比例的4.17%,获配金额为39,999,963.30元,限售期为24个月。

本次长进光子公开发行新股的发行费用合计11,131.41万元(不含增值税),其中保荐及承销费用7,785.26万元。

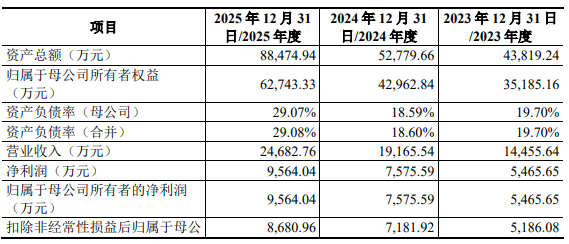

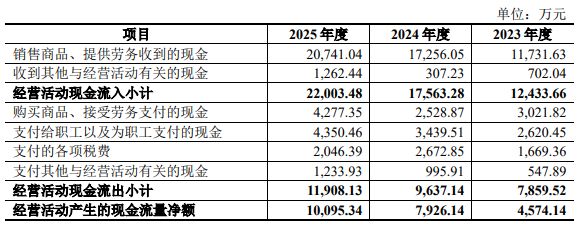

2023年度至2025年度,长进光子营业收入分别为14,455.64万元、19,165.54万元、24,682.76万元,净利润/归属于母公司所有者的净利润分别为5,465.65万元、7,575.59万元、9,564.04万元,扣除非经常性损益后归属于母公司所有者的净利润分别为5,186.08万元、7,181.92万元、8,680.96万元,经营活动产生的现金流量净额分别为4,574.14万元、7,926.14万元、10,095.34万元。

以上同期,公司销售商品、提供劳务收到的现金分别为11,731.63万元、17,256.05万元和20,741.04万元,占当期营业收入的比例分别为81.16%、90.04%和84.03%。

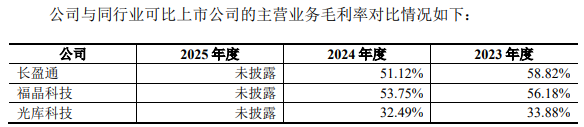

2023年至2025年,公司主营业务毛利率分别为69.31%、69.13%和65.06%,保持较高水平。2023年、2024年,同行业可比上市公司的主营业务毛利率平均值分别为49.63%、45.79%。

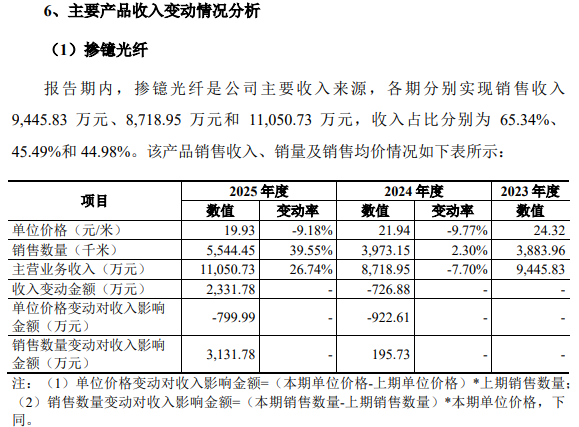

报告期内,掺镱光纤是公司主要收入来源,2023年至2025年分别实现销售收入9,445.83万元、8,718.95万元和11,050.73万元,收入占比分别为65.34%、45.49%和44.98%。各期该产品销售均价分别为24.32元/米、21.94元/米、19.93元/米。

据长进光子招股书,2024年,公司掺镱光纤销售均价由2023年的24.32元/米下降至2024年的21.94元/米,同比下降9.77%,主要原因系:一方面,下游厂商对成本控制诉求增强,公司针对成熟产品下调价格,带动整体销售均价下行;另一方面,受产品销售结构变化的影响,单价较高的三包层掺镱光纤销量占比下降,进一步拉低销售均价。

2025年,公司掺镱光纤销售均价由2024年的21.94元/米下降至19.93元/米,同比下降9.18%,主要原因系:一是高功率产品进入放量阶段后,价格有所回落,产品性价比持续提升;二是中低功率成熟产品受行业惯例及下游传导影响,价格有所下调。

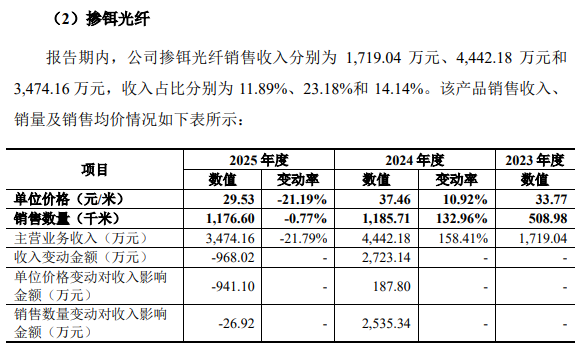

2023年至2025年,公司掺铒光纤销售收入分别为1,719.04万元、4,442.18万元和3,474.16万元,收入占比分别为11.89%、23.18%和14.14%。各期该产品销售均价分别为33.77元/米、37.46元/米、29.53元/米,该产品销售均价2025年度下降21.19%。

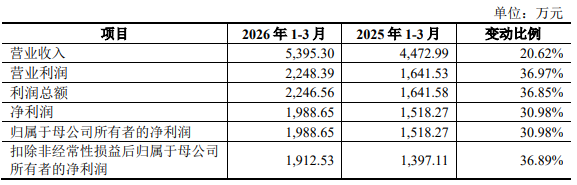

2026年1-3月,公司实现营业收入5,395.30万元,同比增长20.62%;公司实现净利润1,988.65万元,同比增长30.98%;公司扣除非经常性损益后归属于母公司所有者的净利润1,912.53万元,同比增长36.89%。

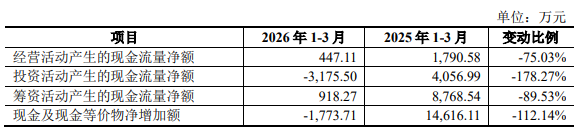

2026年1-3月,公司经营活动产生的现金流量净额为447.11万元,同比下降75.03%,主要系:一方面,随着公司业务规模扩大,原材料采购等支出有所增加,购买商品、接受劳务支付的现金增加;另一方面,受节假日影响,一季度销售回款节奏调整,当期销售商品、提供劳务收到的现金未随着业务规模扩大而增长。

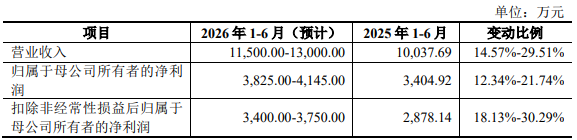

2026年1-6月,公司预计实现营业收入11,500.00万元至13,000.00万元,同比增长14.57%至29.51%;预计实现归属于母公司所有者的净利润3,825.00万元至4,145.00万元,同比增长12.34%至21.74%;预计实现扣除非经常性损益后归属于母公司所有者的净利润3,400.00万元至3,750.00万元,同比增长18.13%至30.29%。

报告期内,公司不存在股利分配的情况。