中国经济网北京5月19日讯 京投发展(600683.SH)12日发布关于筹划购买资产暨关联交易的提示性公告。公司正在筹划通过现金方式收购公司控股股东旗下北京新基建产业一期股权投资中心(有限合伙)(以下简称“新基建股权投资中心”)所持有的西安奇芯光电科技有限公司(以下简称“标的公司”)股权,资金来源主要为公司自有或自筹资金。

本事项尚处于筹划阶段,截至公告披露日,新基建股权投资中心持有标的公司20.9052%股权,公司拟收购的资产尚未达到合并报表的条件,最终收购标的公司的股权比例(不超过新基建股权投资中心所持有的标的公司股权比例)及交易价格等交易方案尚未确定,能否达成尚需相关各方进行协商并对可行性等进行进一步论证。

截至2026年3月31日,北京市基础设施投资有限公司(以下简称“京投公司”)持有公司40%的股权,为公司控股股东。公司控股股东直接及间接持有新基建股权投资中心100%的份额。根据《上海证券交易所股票上市规则》的有关规定,新基建股权投资中心系公司关联法人。本事项构成关联交易。

标的公司2025年度及2026年第一季度尚处于亏损状态。

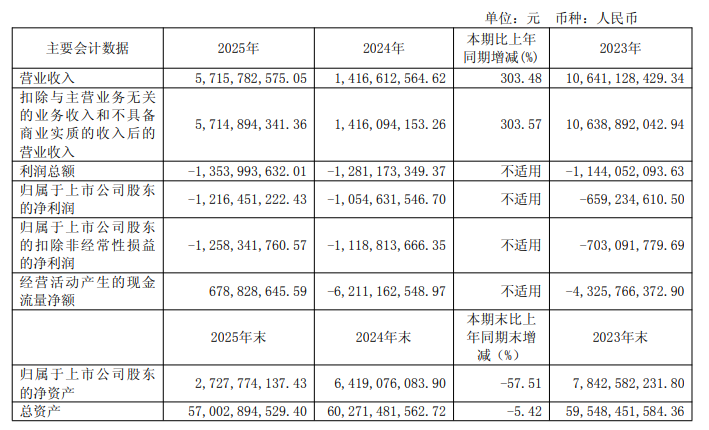

京投发展2025年度报告显示,公司报告期内营业总收入为57.16亿元,同比增长303.48%;归属于上市公司股东的净利润为-12.16亿元,此前2年为-6.59亿元、-10.55亿元;归属于上市公司股东的扣除非经常性损益的净利润为-12.58亿元,此前2年为-7.03亿元、-11.19亿元;经营活动产生的现金流量净额为6.79亿元。

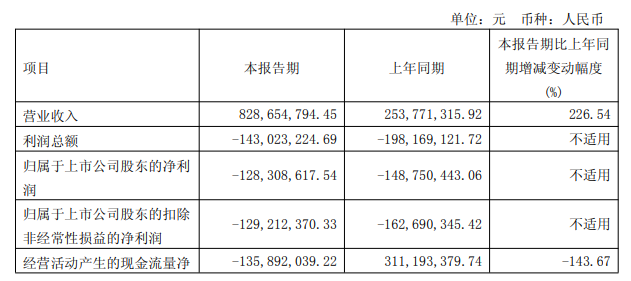

京投发展2026年一季度报告显示,公司报告期内营业总收入为8.29亿元,同比增长226.54%;归属于上市公司股东的净利润为-1.28亿元;归属于上市公司股东的扣除非经常性损益的净利润为-1.29亿元;经营活动产生的现金流量净额为-1.36亿元。

上海证券交易所12日发布关于对京投发展股份有限公司有关股价波动及收购资产事项的问询函(上证公函【2026】0820号)。

其中,关于标的公司及交易合理性。上海证券交易所提到,公司主要从事房地产开发与经营业务,2023年-2025年公司分别实现归母净利润-6.59亿元、-10.55亿元、-12.16亿元,持续大额亏损。根据公告,标的公司主要从事光电子器件制造等相关业务,与上市公司原有业务差距较大,2025年及2026年一季度尚处于亏损状态。

上海证券交易所请公司:(1)补充说明标的公司主营业务的基本情况,包括但不限于业务模式、上下游、技术壁垒、在手订单等,分析说明标的公司所处的行业2地位和经营优劣势;(2)结合公司主营业务经营情况和发展战略,说明公司在持续大额亏损的情况下向关联方跨界收购未盈利标的股权的原因及合理性,是否会对公司持续经营能力造成不利影响,是否会损害中小投资者利益,并充分提示风险。

京投发展昨晚发布关于上海证券交易所《关于对京投发展股份有限公司有关股价波动及收购资产事项的问询函》的回复公告。

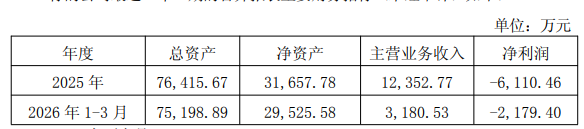

公告显示,标的公司最近一年一期的合并报表主要财务指标(未经审计)如下:

京投发展表示,标的公司现阶段尚处亏损,系科技行业“高投入、长周期”的典型特征所致。一方面,作为技术驱动型企业,标的公司持续维持高强度的研发支出,叠加自建晶圆与封测产线的巨额资本开支,推高了前期刚性成本;另一方面,尽管市场需求旺盛,但标的公司产能尚处于建设与新品爬坡期,规模效应未能充分释放,导致目前营业收入暂无法完全覆盖重资产布局与高研发投入形成的综合成本。

关于公司在持续大额亏损的情况下向关联方跨界收购未盈利标的股权的原因及合理性,京投发展表示,当前公司处于连续经营亏损状态,若继续深耕原有业务,公司经营状况、资产质量及盈利水平难以改善,不利于公司持续经营及稳健发展。本次通过跨界收购切入新兴优质赛道,是公司调整业务结构的重要战略举措,为公司长远可持续发展奠定产业基础。

公司正在筹划通过现金方式进行收购,资金来源主要为公司自有或自筹资金。截至2026年3月31日,公司账面现金余额为32.94亿元。因标的公司规模相对较小,若本次收购顺利实施,公司有能力通过合理安排自有或自筹资金结构,保障公司资金稳健。公司货币资金储备充裕,能够满足日常经营所需。

2025年度及2026年第一季度,公司经营活动产生的现金流量净额分别为6.79亿元和-1.36亿元。根据公司销售预测,2026年全年经营活动现金流量净额预计为正,公司日常经营活动不存在资金压力。

公司主要通过销售回款、金融机构借款、股东委托贷款保障房地产项目开发建设。截至2026年3月31日,公司总资产564.64亿元,有息债务(含永续融资)余额为441.08亿元,其中一年内到期的长期借款余额为155.18亿元,主要为股东委托借款。股东委托借款可通过协商续期、借新还旧等方式平稳衔接。并且,公司具备稳定的融资渠道,能够保证到期金融机构债务充分偿付,不存在流动性风险。

(责任编辑:徐自立)