2025年,车车科技(NASDAQ:CCG)交出了上市以来第一份“盈利”年报。

截图来源:车车科技2025财报

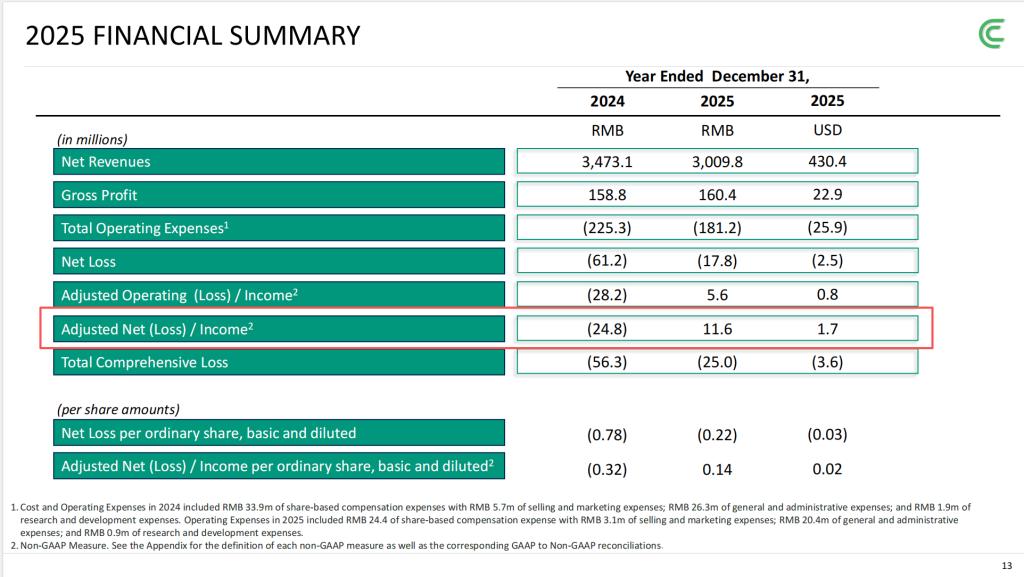

这家帮理想、小米、特斯拉等16家新能源车企嵌入保险服务的中介平台,经调整净利润达到1160万元,上年同期为亏损2480万元。车车科技创始人兼CEO张磊在财报发布后表示:“2025年是车车科技至关重要的转折点。”

截图来源:车车科技2025财报

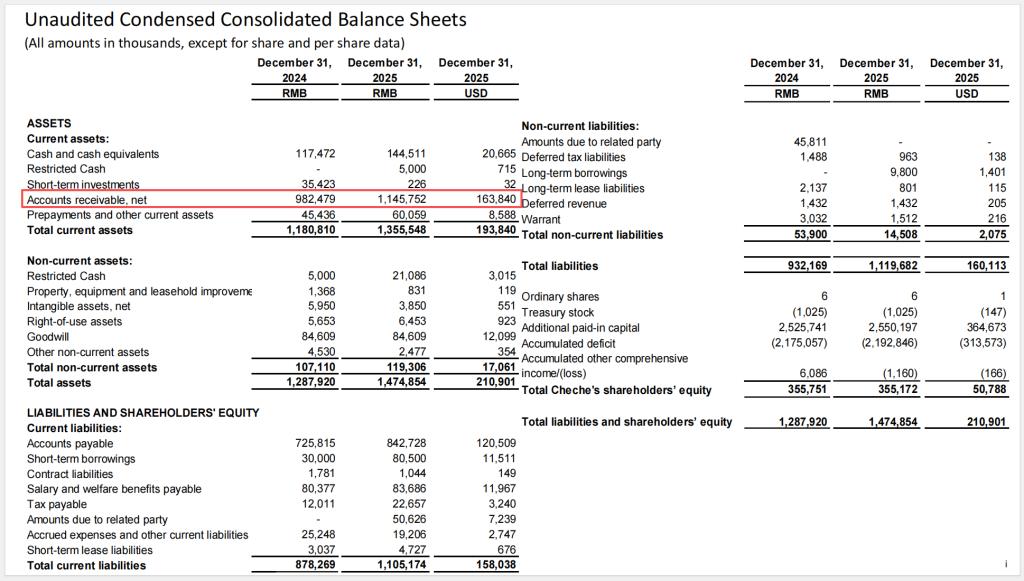

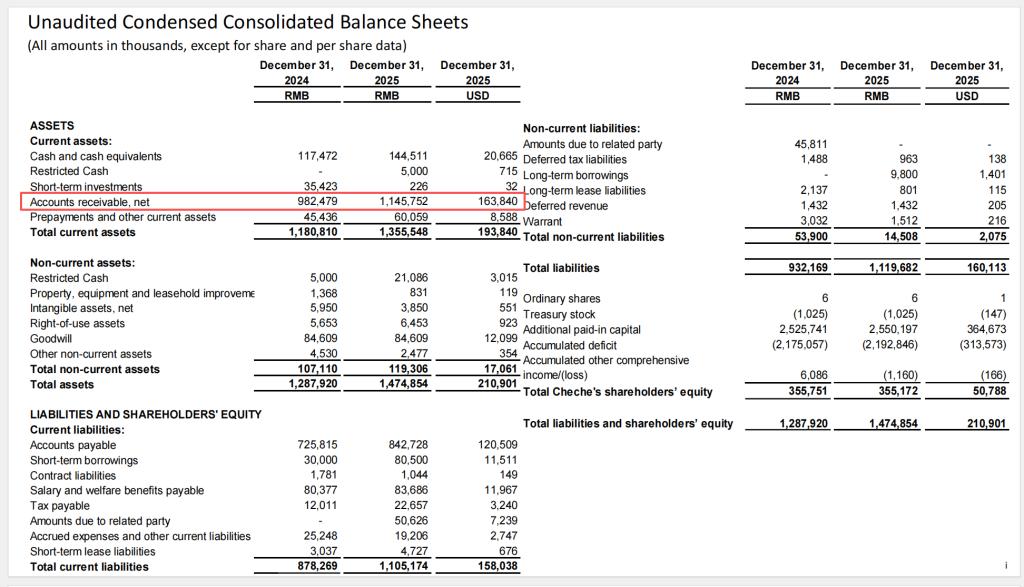

但翻开资产负债表,一个矛盾格外扎眼:截至2025年末,公司应收账款净额高达11.46亿元,占流动资产的85%,相当于全年净收入的38%。

“盈利”了,钱却没回来。

截图来源:车车科技2025财报

记者梳理车车科技财报发现,这家踏着新能源浪潮上市的公司,正面临一个结构性的两难:越成功转型新能源,收入表越难看;越努力做大保费规模,应收账款越堆积。2025年的首次盈利,主要来自费用削减而非业务扩张——总运营费用同比下降19.6%,其中股权激励费用减少近1000万元。

这是一次财务手术,还是一场商业胜利?答案或许藏在11.46亿元的应收账款里。

盈利的“真相”:靠省钱,不是靠赚钱

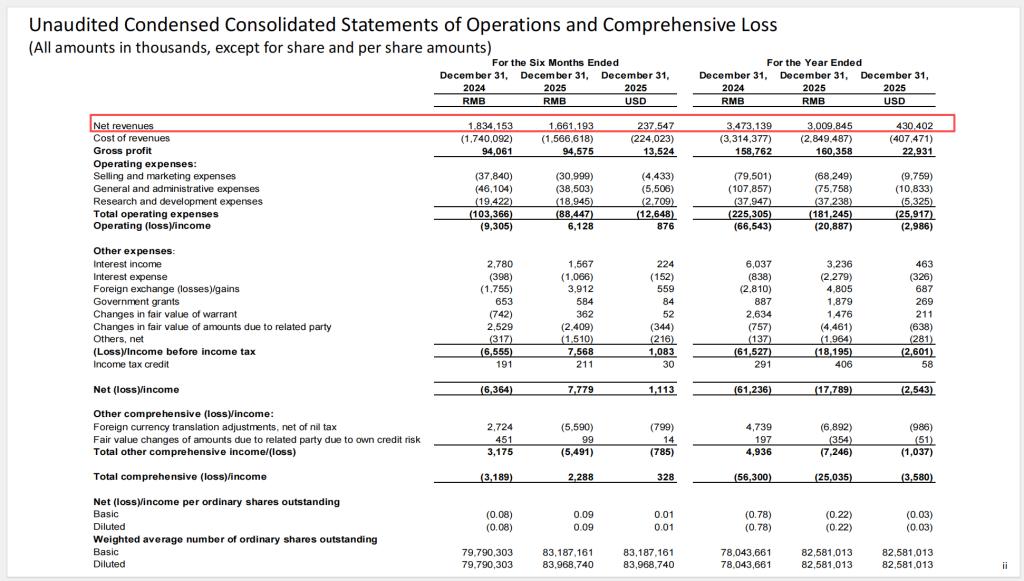

从利润表看,2025年是车车科技的转折之年。

全年净收入30.1亿元,同比下降13.4%;但经调整净利润从亏损2480万元转为盈利1160万元。这组数据正在指向一个神奇的现象——收入在下滑,利润却转正了。

拆解利润表,答案浮现。

截图来源:车车科技2025财报

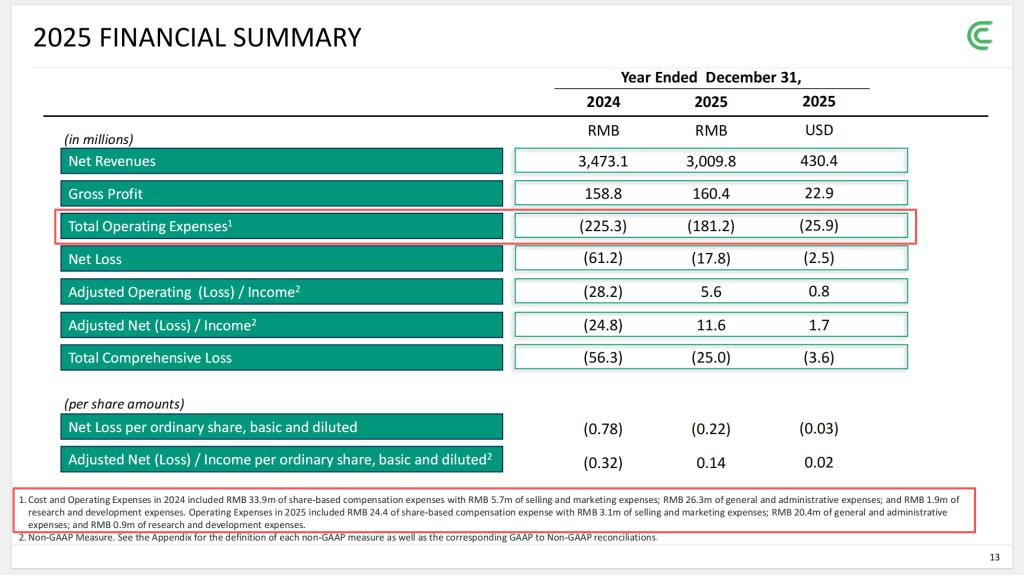

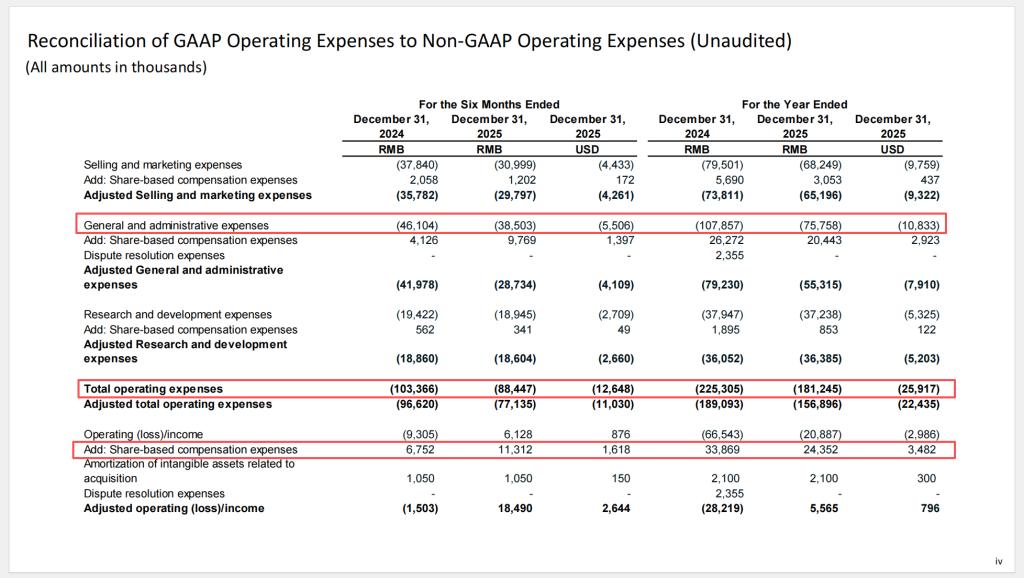

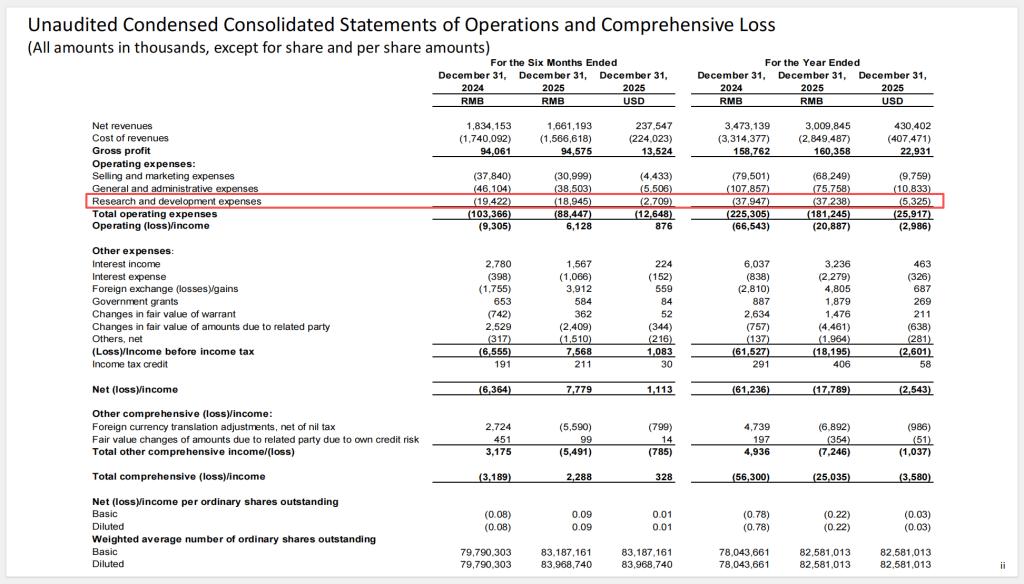

2025年全年,车车科技总运营费用从2.25亿元降至1.81亿元,降幅19.6%。其中,股权激励费用从3387万元降至2435万元,减少近1000万元;一般行政费用从1.08亿元降至7576万元,降幅近30%。

截图来源:车车科技2025财报

车车科技在财报中强调自己是“专注于AI驱动的保险技术创新(Focused on AI-Driven Insurance Technology Innovation)”。但从费用结构看,最大的节省来自股权激励的减少和行政费用的压缩,而非研发效率的提升——2025年研发费用3724万元,与上年的3795万元基本持平。

这意味着,2025年的扭亏,核心驱动力不是业务扩张带来的规模效应,而是“勒紧腰带”的财务手术。

这种改善的可持续性值得追问。股权激励是公司吸引人才的重要工具,持续压缩可能影响后续人才储备。行政费用的大幅削减能否在2026年复现,也存在疑问。当“省钱”的空间收窄,公司还能靠什么维持盈利?

11.46亿应收款:盈利的“另一面”

如果说利润表讲述了一个“扭亏为盈”的故事,那么资产负债表则揭示了故事的另一个版本。

截图来源:车车科技2025财报

截图来源:车车科技2025财报

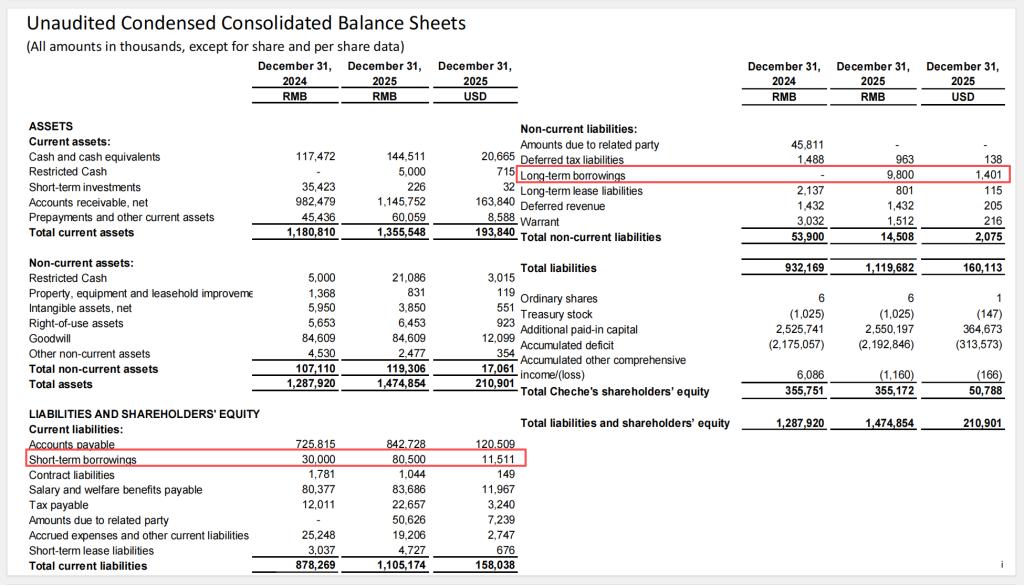

截至2025年末,车车科技应收账款净额11.46亿元,较上年末的9.82亿元增长16.7%。这一数字相当于全年净收入的38%,而在2024年,这一比例约为28%。一年之间,应收款与收入的比例恶化了10个百分点。

应收账款的快速堆积,暴露了公司商业模式的底层矛盾。车车科技的本质是保险交易通道。保险公司支付技术服务费,公司确认收入,但钱并非即时到账——尤其是在新能源车险业务中,车企作为流量入口,往往要求30天、60天甚至更长的账期。在此期间,车车科技已经确认了收入,但现金尚未回流。

截图来源:车车科技2025财报

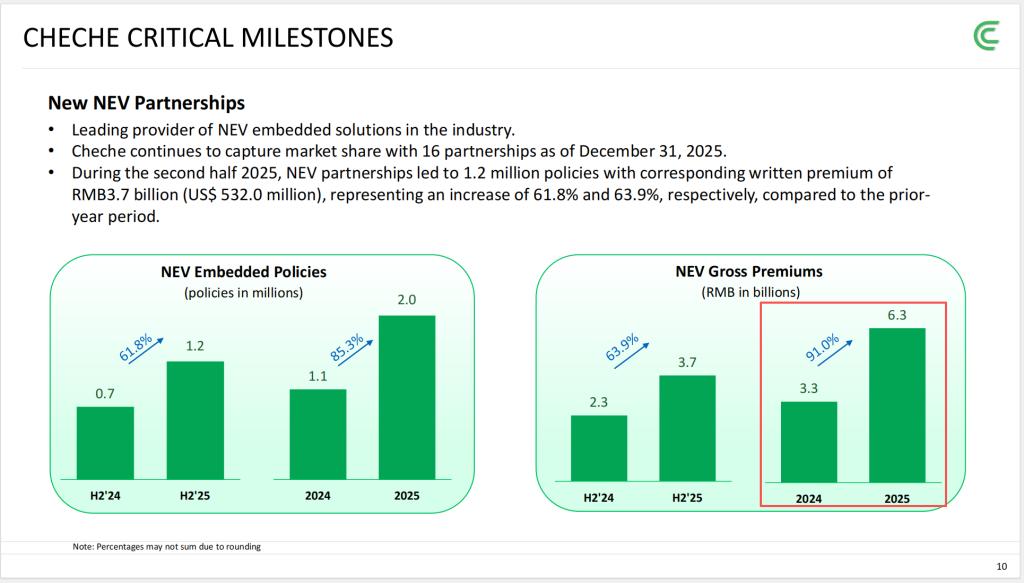

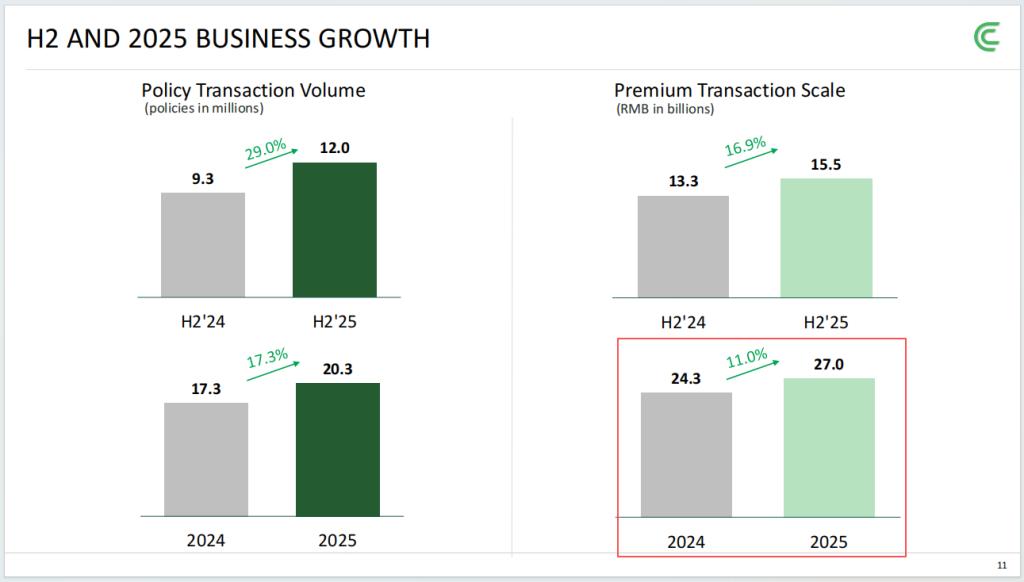

随着新能源车险业务占比快速提升——2025年新能源保费63亿元,同比增长91%——来自应收账款的压力正在加剧。

截图来源:车车科技2025财报

车车科技似乎也意识到了这一问题。2025年末,公司总借款余额(短期借款+长期借款)从上年同期的3000万元增至9030万元,其中短期借款8050万元,长期借款980万元。增幅超过两倍。借款用途在财报中未详细披露,但从现金流状况看,补充营运资金或许是最合理的解释。

新能源车险的行业悖论

车车科技的现金流困境,放置在整个新能源车险行业的大背景下,呈现出更复杂的层次。

根据中国精算师协会和中国银保信近日联合发布的2025年新能源车险赔付信息显示,2025年全行业新能源车险承保亏损约56亿元,部分车型赔付率超过100%。保险公司承保新能源车“卖一单亏一单”,已成为行业公开的事实。

但车车科技这样的中介平台却在“盈利”。这并非公司的问题,而是行业结构使然——车车科技赚的是技术服务费,不承担赔付风险。保险公司承保亏损,与中介平台的利润并不直接冲突。

然而,这个结构正面临压力。

截图来源:车车科技2025财报

当保险公司持续亏损时,压缩佣金成本是最直接的应对手段。车车科技目前对车企收取的服务费率已在被持续压缩——2025年净收入增速(-13.4%)远低于保费增速(约11%),或许正是因为新能源业务占比提升带来的费率结构变化。

车车科技在财报中未披露分业务的服务费率变化,但从收入与保费的增速差可以推断,费率压缩的趋势仍在持续。

车企自建保险:悬顶之剑

如果说费率压缩是短期压力,那么车企自建保险能力则是长期悬顶之剑。

特斯拉在美国早已建立自营保险体系,理想、蔚来等头部新势力也在积极布局保险牌照。如今,法巴天星保险正式开业,其股东包括大众汽车金服,丰田汽车也在2025年通过收购保险经纪公司发力新能源车险业务。

对于依赖车企合作的第三方平台而言,这股浪潮意味着生存空间的直接挤压。车车科技目前已与16家新能源车企保持合作,贡献了公司新能源保费的主要增量。但这些合作本质上是一种“可替代”的关系——车企选择车车科技,或许是因为自建保险能力的成本高于外包;一旦成本等式反转,合作随时可能终止。

车车科技在财报中强调自身“嵌入式解决方案”的技术能力和与16家车企的合作网络,试图向投资者传递“护城河已建立”的信号。

但这一护城河的深度值得审视。从特斯拉、比亚迪到小米,车企自建保险能力已从“能否做到”转向“何时做到”。对于一家年销几十万台车的头部车企而言,自研一套保险系统的成本似乎并非不可承受。

更重要的是,车企自建保险的动机远不止“省钱”。掌握车主数据和售后服务入口,是车企从“卖车”向“卖服务”转型的关键一环。保险作为高频、高粘性的金融服务,天然是车企构建用户生态的重要组件。

从这个角度看,车车科技的护城河并非不可逾越,而是建立在车企“暂时不需要自己做”的假设之上。

AI故事:财报中的“另一面”

2025年财报发布当天,车车科技发布的公开信息中,“AI”是被反复强调的关键词,公司表示“AI产品的全面落地持续优化运营成本”“持续加大AI领域研发投入”。

但财报中研发费用数据却提供了另一个视角:2025年研发费用3724万元,与上年的3795万元基本持平。在公司业务规模扩张、新能源保费增长91%的背景下,研发投入的停滞,似乎与“持续加大”的表述之间存在一定距离。

车车科技还宣称自主研发的“天枢”AI精算模型已在大众汽车成功部署,在特斯拉、阿维塔等头部车企续保业务中成功应用,但财报中并未单独披露AI业务对收入的贡献,也未将AI相关收入作为独立科目列示。

这意味着,AI故事目前仍停留在产品与战略层面,对于投资者而言,AI是未来的想象空间,却并非当下的利润支柱。

未来展望:管理层降速与海外探路

截图来源:车车科技2025财报

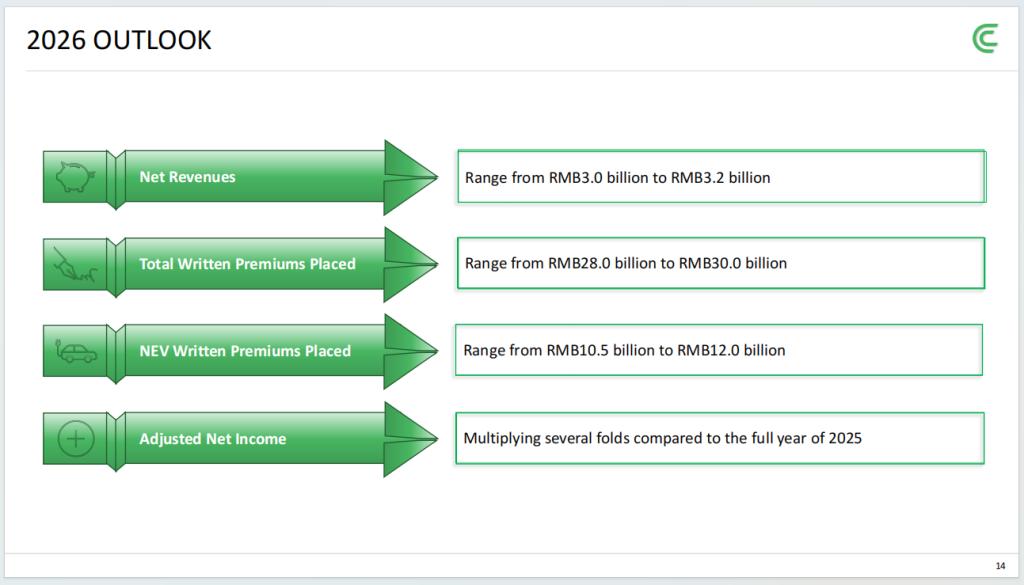

对于2026年,车车科技给出了总保费280亿至300亿元的目标,对应增速4%至11%。

这一指引低于2025年的实际增速(11%),管理层似乎也在主动降速。

此外,车车科技还在公开信息中提及“金融科技出海”战略,称已布局澳新、拉美、中东等地区,与广汽、奇瑞、比亚迪等合作伙伴实现业务落地。海外业务被寄予厚望,但从财报来看,目前海外收入对于车车科技的贡献几乎为零。

这意味着,2025年车车科技的收入仍主要依赖国内市场。把海外布局作为未来突围方向之一,公司显然已在积极布局,试图寻找第二增长曲线,但海外业务能走多远,能否从“战略故事”转化为实质收入贡献,还需时间验证。

记者就上述相关事宜函询车车科技,截至发稿,并未收到任何答复。

如今,新能源车险的浪潮正在推着车车科技往前走——2025年新能源保费增长91%,与16家车企的合作网络初步建成,首次实现账面盈利。

但浪潮之下,暗礁密布:11.46亿元的应收账款压在资产负债表上,盈利改善主要靠“省钱”而非“赚钱”,而最大的威胁——车企自建保险——正在从可能性变成现实。

当新能源车险的浪潮退去,车车科技如何找到自己在风口上的桅杆,或许才是这家公司真正需要回答的问题。